Zakład Ubezpieczeń Społecznych ma prawo wystąpić z wnioskiem o wszczęcie postępowania upadłościowego.

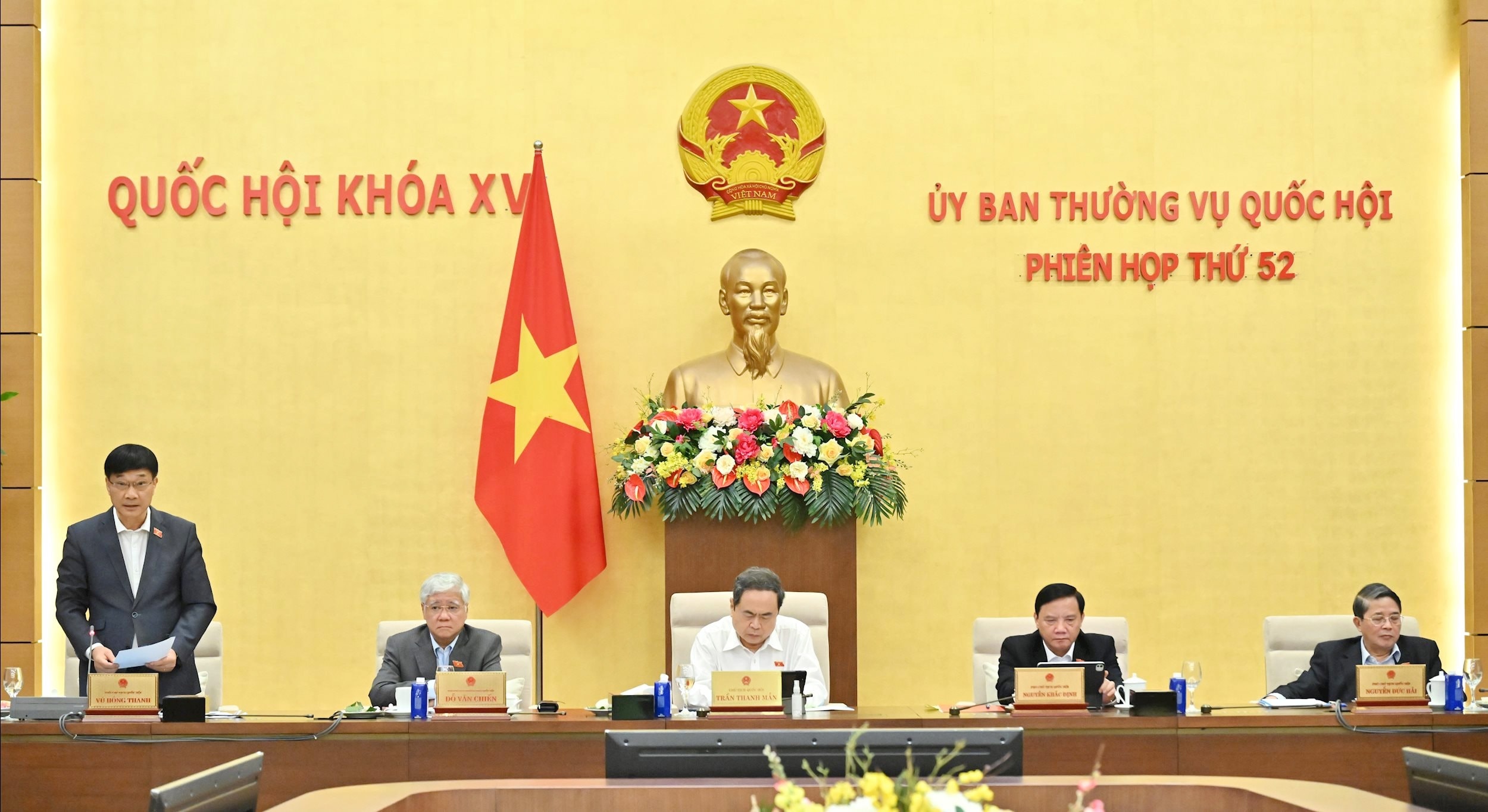

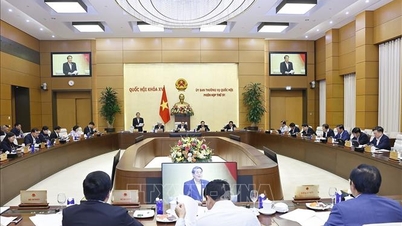

Sprawozdanie z wyjaśnienia, przyjęcia i przeglądu projektu ustawy o upadłości (zmienionej) przedstawione przez przewodniczącego Komisji Ekonomicznej i Finansowej Phan Van Mai wyraźnie stwierdza, że jeśli chodzi o nazwę ustawy, to poprzez syntezę opinii deputowanych do Zgromadzenia Narodowego w jej treści występują dwa rodzaje opinii.

Pierwszy typ opinii zgadza się ze zmianą nazwy ustawy na „Prawo o naprawie i upadłości”, zgodnie z propozycją organu składającego wniosek.

Drugi typ opinii proponuje zachowanie nazwy obowiązującej ustawy jako „Prawo upadłościowe”.

Stały Komitet zgadza się z pierwszą opinią. W związku z tym postępowanie naprawcze jest procedurą niezależną, priorytetową przed postępowaniem upadłościowym, aby szybko wspierać i pomagać przedsiębiorstwom i spółdzielniom wyjść z trudnych sytuacji, zagrożonym niewypłacalnością, i nadal przyczyniać się do rozwoju gospodarki.

Ponadto w zawiadomieniu końcowym nr 3384/TB-VPQH z dnia 16 września 2025 r. Biura Zgromadzenia Narodowego Stały Komitet Zgromadzenia Narodowego również zgodził się z propozycją organu składającego wniosek dotyczącą nazwy ustawy jako Ustawa o restrukturyzacji i upadłości.

W odniesieniu do obowiązków Administracji Podatkowej i Zakładu Ubezpieczeń Społecznych (art. 38), Stały Komitet zgadza się z proponowanymi poprawkami i uzupełnieniami zawartymi w projekcie ustawy, aby zapewnić wykonalność i spójność z ustawą o administracji podatkowej i ustawą o ubezpieczeniach społecznych. Jednocześnie Komisja powinna zapewnić prawidłowe funkcjonowanie i zadania Administracji Podatkowej i Zakładu Ubezpieczeń Społecznych.

W związku z tym projekt ustawy został zmieniony i uzupełniony o zapis, zgodnie z którym zakłady ubezpieczeń społecznych mają prawo składać wnioski o wszczęcie postępowania upadłościowego, aby zapewnić zgodność z przepisami ustawy o ubezpieczeniach społecznych, ubezpieczeniu na wypadek bezrobocia i ubezpieczeniu zdrowotnym.

W przypadku organów podatkowych konieczne jest złożenie wniosku o wszczęcie postępowania upadłościowego zgodnie z przepisami Ustawy o Administracji Podatkowej i rozporządzeniami rządu.

W odniesieniu do transakcji z umowami o płatności netto Stały Komitet Komitetu stwierdził, że transakcje z umowami o płatności netto są nową koncepcją w Wietnamie i nie zostały uregulowane w specjalistycznym dokumencie prawnym.

Dlatego też projekt ustawy przewiduje wykluczenie transakcji z umowami o płatności netto w celu ustanowienia ogólnej zasady „chyba że ustawa stanowi inaczej” w szeregu artykułów projektu ustawy, aby zapewnić, że gdy kwestia płatności netto zostanie zaproponowana, oceniona, dokładnie zbadana i oficjalnie uregulowana w specjalistycznych dokumentach prawnych, będzie ona stosowana w postępowaniu upadłościowym bez naruszania przepisów Prawa upadłościowego.

W związku z powyższym Stała Komisja nie ma wystarczających podstaw, aby doprecyzować tę treść w projekcie ustawy.

Nadaj priorytet odzyskiwaniu firmy

Przemawiając na sesji dyskusyjnej, przewodniczący Zgromadzenia Narodowego Tran Thanh Man powiedział, że jest to trudny projekt ustawy, ale wiele jej zapisów zostało zaakceptowanych.

Odnosząc się do źródła finansowania kosztów upadłości w artykule 20, Przewodniczący Zgromadzenia Narodowego stwierdził, że właściwy organ wyraził swoją opinię i zgodził się zaproponować, aby w przypadkach, gdy nie ma już pieniędzy lub majątku do zapłaty lub istnieje majątek, którego nie można sprzedać na pokrycie kosztów upadłości, koszty upadłości będą tymczasowo pokrywane, a koszty upadłości będą pokrywane z budżetu państwa. W związku z tym konieczne jest dokonanie przeglądu szczegółowych przepisów projektu ustawy w celu niezwłocznego usunięcia trudności i przeszkód w praktyce.

Przewodniczący Zgromadzenia Narodowego stwierdził, że projekt ustawy ma jeden cel: priorytetowe traktowanie restrukturyzacji przedsiębiorstw, nowelizacja koncepcji i warunków upadłości, wprowadzenie elektronicznego postępowania sądowego i uproszczonych procedur, uregulowanie jurysdykcji sądów, koordynacja z organizacjami międzynarodowymi oraz kwestia zaliczki na poczet kosztów postępowania upadłościowego. Dlatego konieczne jest dogłębne przeanalizowanie tego projektu.

Odnosząc się do obowiązków Administracji Podatkowej i Agencji Ubezpieczeń Społecznych, Przewodniczący Zgromadzenia Narodowego zasugerował, że konieczne jest dokonanie przeglądu i zapewnienie właściwego funkcjonowania i zadań tych agencji, zgodnie z przepisami ustawy o administracji podatkowej, ubezpieczeniach społecznych, ubezpieczeniu na wypadek bezrobocia i ubezpieczeniu zdrowotnym.

Podsumowując sesję, wiceprzewodniczący Zgromadzenia Narodowego Vu Hong Thanh zwrócił się do Najwyższego Sądu Ludowego o dalsze wzmacnianie poczucia odpowiedzialności i aktywną współpracę ze Stałym Komitetem Komisji Gospodarczej i Finansowej w celu dokończenia projektu ustawy, zapewniając najwyższą jakość przedkładanego Zgromadzeniu Narodowemu. Jednocześnie należy zwrócić uwagę na analizę przepisów dotyczących egzekwowania, okresu przejściowego, stosowania prawa, mechanizmu nadzoru finansowego itp.

Stały Komitet Komisji Ekonomicznej i Finansowej pilnie kończy prace nad sprawozdaniem w sprawie wyjaśnień, akceptacji i rewizji projektu ustawy przed przekazaniem go Zgromadzeniu Narodowemu do rozpatrzenia i zatwierdzenia.

Source: https://daibieunhandan.vn/phien-hop-thu-52-cua-uy-ban-thuong-vu-quoc-hoi-bao-dam-dung-chuc-nang-nhiem-vu-cua-cac-co-quan-phu-hop-voi-quy-dnh-cua-phap-luat-10397941.html

![[Zdjęcie] Parada z okazji 50. rocznicy Święta Narodowego Laosu](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Zdjęcie] Oddawanie czci posągowi Tuyet Son – prawie 400-letniemu skarbowi w pagodzie Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Wideo] Pilne przygotowania do inauguracji i uroczystości wmurowania kamienia węgielnego pod projekty mające powitać XIV Zjazd Krajowy Partii](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/02/1764691316170_dung00-16-00-06still005-jpg.webp)

Komentarz (0)