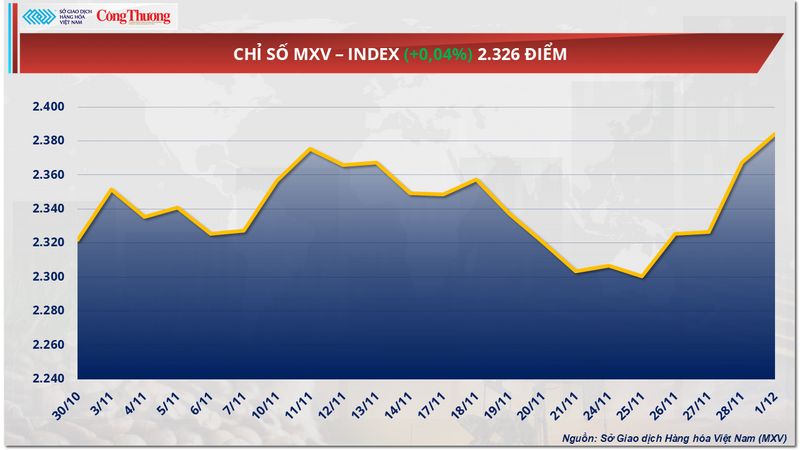

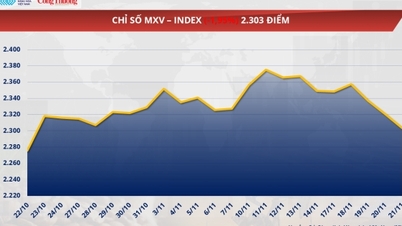

Światowy rynek surowców rozpoczął grudzień od silnych wahań i zróżnicowanej sytuacji. Grupa energetyczna znalazła się w strefie zielonej, gdy jednocześnie wzrosły ceny 4/5 surowców, podczas gdy surowce przemysłowe doprowadziły do osłabienia całego rynku. Presja zakupowa pod koniec sesji utrzymała się, co spowodowało wzrost indeksu MXV o ponad 0,7% do 2384 punktów.

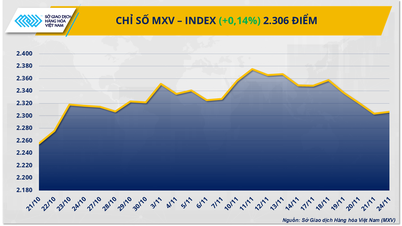

Indeks MXV

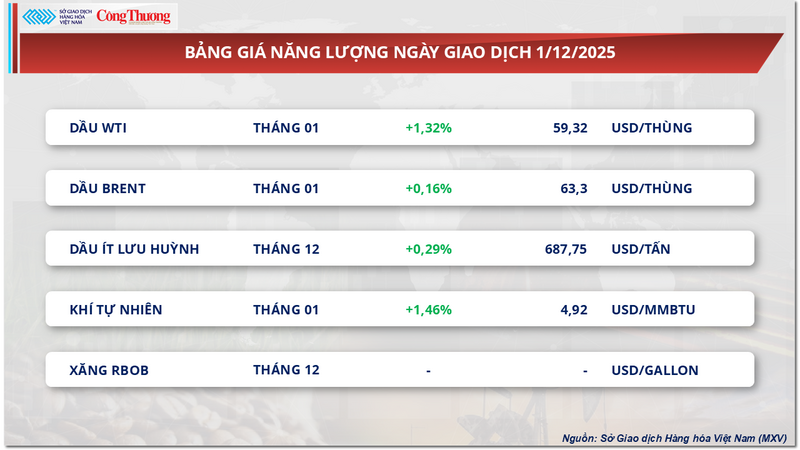

Ceny ropy naftowej rosną

Według Wietnamskiej Giełdy Towarowej (MXV), grupa energetyczna rozpoczęła nowy tydzień handlowy z pozytywnym trendem. Na koniec sesji cena ropy WTI wzrosła o ponad 1,3% do 59,3 USD/baryłkę, a cena ropy Brent odnotowała wzrost o 0,16% do 63,3 USD/baryłkę.

MXV poinformował, że ożywienie na rynku ropy naftowej było spowodowane szeregiem niestabilnych wydarzeń związanych z globalną podażą. W szczególności, ukraińskie ataki dronów na rosyjską infrastrukturę naftową i gazową. Atak na port należący do Konsorcjum Rurociągów Kaspijskich (CPC), które transportuje ponad 1% światowych dostaw ropy, uszkodził przystań w Noworosyjsku, co zmusiło do zawieszenia niektórych operacji. Ukraina zaatakowała również dwa tankowce na Morzu Czarnym, co wzbudziło obawy o bezpieczeństwo żeglugi w regionie.

Cennik energii

Ponadto Organizacja Krajów Eksportujących Ropę Naftową (OPEC+) i jej sojusznicy, w tym Rosja (OPEC+), podtrzymali decyzję o niezwiększaniu produkcji w pierwszym kwartale 2026 roku, utrzymując redukcję o około 3,24 mln baryłek dziennie, co również znacząco wsparło ceny ropy. Posunięcie to jest uznawane za sygnał priorytetowego traktowania stabilności rynku, po tym jak sojusz zwiększył wydobycie o prawie 3 mln baryłek dziennie od kwietnia.

Jednak presja na dostosowanie się utrzymuje, ponieważ Kuwejt zwiększa swoją ofertę ciężkiej ropy naftowej z powodu incydentu w zakładzie Al-Zour, a Arabia Saudyjska prawdopodobnie obniży oficjalne ceny sprzedaży dla klientów azjatyckich. Chociaż prognozy dotyczące zużycia ropy naftowej w 2026 roku są kontrowersyjne, obecne dane sugerują, że popyt będzie nadal rósł, co potwierdza oczekiwania dotyczące dalszych podwyżek cen w najbliższej przyszłości.

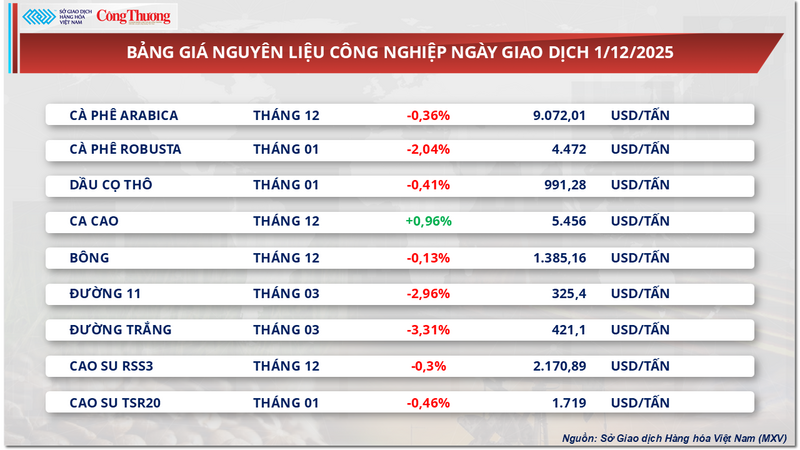

Szok na rynku cukru

Z drugiej strony, grupa surowców przemysłowych odnotowała ujemne wyniki na 8 z 9 towarów w tej grupie. Najważniejszym momentem był rynek cukru, gdzie ceny obu powiązanych na giełdzie towarów jednocześnie gwałtownie spadły. Na zamknięciu cena kontraktów terminowych na cukier surowy nr 11 spadła o prawie 3%, do 325 USD/tonę; cukier biały spadł jeszcze bardziej, o ponad 3,3%, do 421 USD/tonę.

Cennik surowców przemysłowych

Według MXV, gwałtowny wzrost podaży przy jednoczesnym spadku spożycia stał się główną przyczyną presji na światowe ceny cukru, powodując, że ten surowiec utrzymuje się na niskim poziomie cenowym przez długi czas.

Według prognoz Międzynarodowej Organizacji Cukru (ISO) na rok zbiorów 2025-2026, światowa nadwyżka cukru wyniesie około 1,63 mln ton, głównie ze względu na wzrost globalnej produkcji o ponad 3% do 181,7 mln ton. Tymczasem popyt konsumpcyjny wzrósł jedynie nieznacznie, o 0,6% do 180,14 mln ton. Ta nierównowaga między podażą a popytem utrudnia wzrost cen cukru w krótkim okresie.

Po stronie podaży, najnowszy raport Unica pokazuje, że w pierwszej połowie listopada środkowo-południowy region Brazylii odnotował gwałtowny wzrost produkcji cukru o około 8,7% w porównaniu z analogicznym okresem ubiegłego roku, osiągając 697 000 ton, co daje łącznie ponad 39 milionów ton od początku roku zbiorów, co stanowi wzrost o 2% w porównaniu z tym samym okresem. Na półkuli północnej Indie również rozpoczęły sezon tłoczenia 2025-2026 w szybkim tempie, z 165 fabrykami działającymi od 27 listopada, produkującymi ponad 1,51 miliona ton, znacznie szybciej niż w analogicznym okresie ubiegłego roku. Chiny również przyczyniły się do sytuacji nadpodaży, zwiększając październikową produkcję o ponad 36% do 883 000 ton.

Po stronie konsumpcji, dane Eurostatu pokazują, że import cukru do UE w pierwszych dziewięciu miesiącach roku gwałtownie spadł o prawie 18%, osiągając nieco ponad 1 milion ton. Tymczasem główne kraje konsumpcyjne, takie jak Chiny i Indonezja, po gwałtownym wzroście importu w poprzednich miesiącach, ograniczyły obecnie zakupy, aby priorytetowo traktować konsumpcję krajowych dostaw w sezonie zbiorów, co doprowadziło do stagnacji w międzynarodowych przepływach handlowych.

Na rynku krajowym, w regionach Quang Nam i Da Nang, występuje duża podaż nieformalnego cukru, a handlowcy aktywnie go oferują, czemu towarzyszy niewielki trend spadkowy cen. W szczególności, cukrownia RS Kon Tum utrzymuje stabilną cenę sprzedaży na poziomie około 16 700–16 900 VND/kg, wahającą się w zależności od wielkości zamówień i klientów. Cukrownia An Khe również utrzymuje stabilną cenę dla klientów z sąsiednich regionów.

Cennik niektórych innych towarów

Cennik produktów rolnych

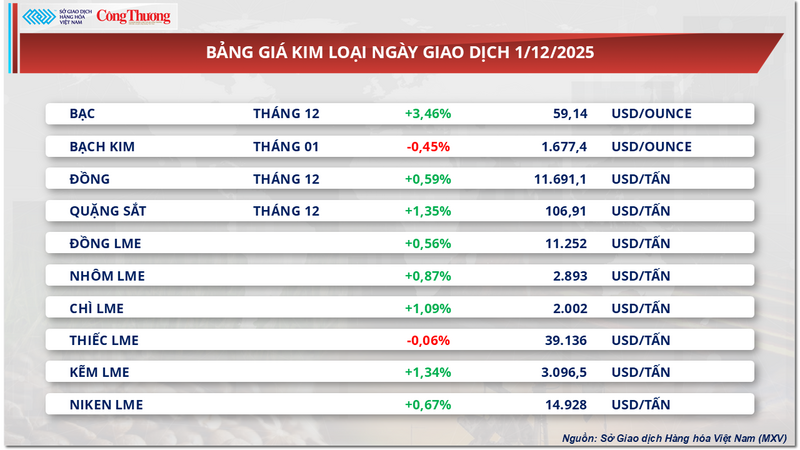

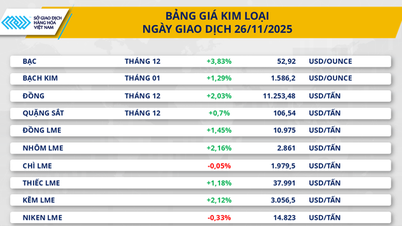

Cennik metali

Source: https://congthuong.vn/rui-ro-nguon-cung-gia-tang-gia-dau-the-gioi-phuc-hoi-432922.html

![[Zdjęcie] Parada z okazji 50. rocznicy Święta Narodowego Laosu](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Zdjęcie] Oddawanie czci posągowi Tuyet Son – prawie 400-letniemu skarbowi w pagodzie Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Komentarz (0)