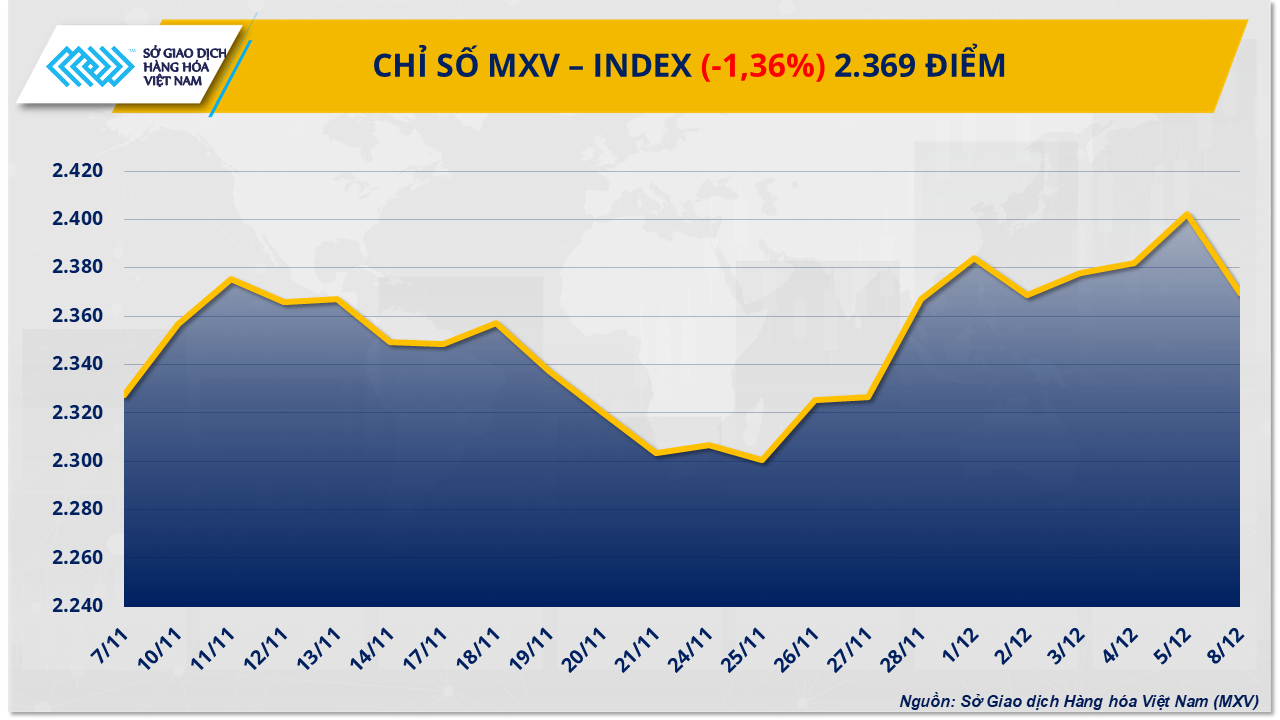

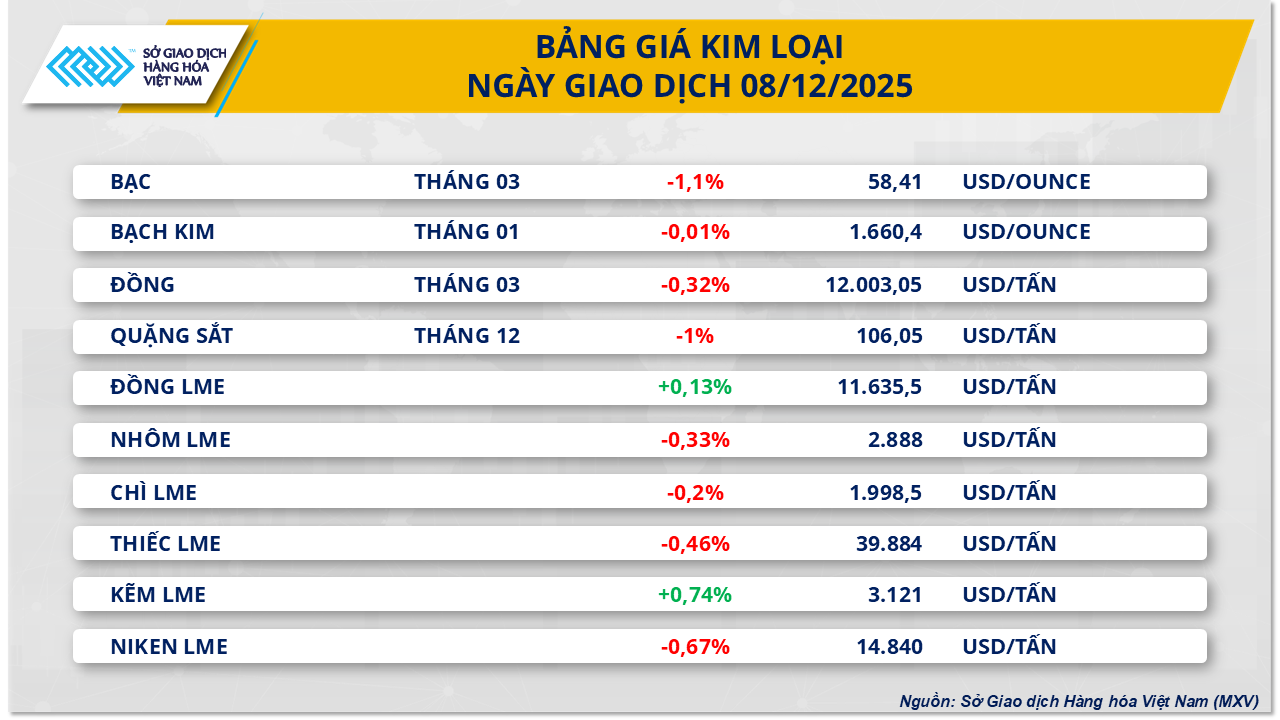

Ceny rudy żelaza spadły drugą sesję z rzędu.

Nie wyłączając ogólnego trendu spadkowego na rynku, grupa metalowa nadal odczuwała presję sprzedaży, kiedy ceny rudy żelaza spadły wczoraj o kolejny 1% do 106,05 USD/tonę – to druga z rzędu sesja słabości. Spadek ten nastąpił tuż po tym, jak ceny osiągnęły w zeszłym tygodniu ponad miesięczny szczyt. To pokazuje, że poprzedni wzrost miał głównie charakter krótkoterminowy i został szybko zniwelowany, gdy sygnały dotyczące podaży i popytu stały się mniej pozytywne.

Według Wietnamskiej Giełdy Towarowej (MXV), obawy o niedobór dostaw chłodniczych są głównym czynnikiem obniżającym ceny rudy żelaza. Pierwsza dostawa 200 000 ton wysokiej jakości rudy z kopalni Simandou (Gwinea) ma dotrzeć do portu Zhejiang w połowie stycznia przyszłego roku, a projekt, po pełnym uruchomieniu, może zwiększyć produkcję do 120 milionów ton rocznie, co sprzyja oczekiwaniu na większą podaż na rynku. W tym kontekście, realizacja zysków po ubiegłotygodniowym wzroście wywarła dodatkową presję na ceny.

Ponadto popyt w Chinach – największym rynku konsumenckim na świecie – nie uległ poprawie. Zapasy rudy w portach wzrosły do 142,4 mln ton, co odzwierciedla spowolnienie tempa konsumpcji w hutach. Produkcja stali surowej w październiku spadła o 12% w porównaniu z tym samym okresem, surówka spadła o prawie 7%, a indeks PMI dla przemysłu stalowego nadal utrzymywał się poniżej progu 50 punktów, wskazując na spadek produkcji. Wraz z wejściem rynku w okres niskiego zużycia pod koniec roku, perspektywy ożywienia popytu w krótkim okresie są jeszcze bardziej ograniczone.

Produkcja eksportowa również była słaba – produkcja stali gotowej w Chinach spadła w październiku o 6,5% w ujęciu miesięcznym i o ponad 12% w ujęciu rocznym, ponieważ coraz więcej krajów wprowadzało bariery handlowe, utrudniając branży rekompensowanie słabszego popytu krajowego.

Połączenie słabszej podaży, rosnących zapasów i stale słabego popytu na produkty końcowe wywiera podwójną presję na rynek rudy żelaza, co sprawia, że ceny prawdopodobnie nadal będą narażone na korektę w najbliższej przyszłości.

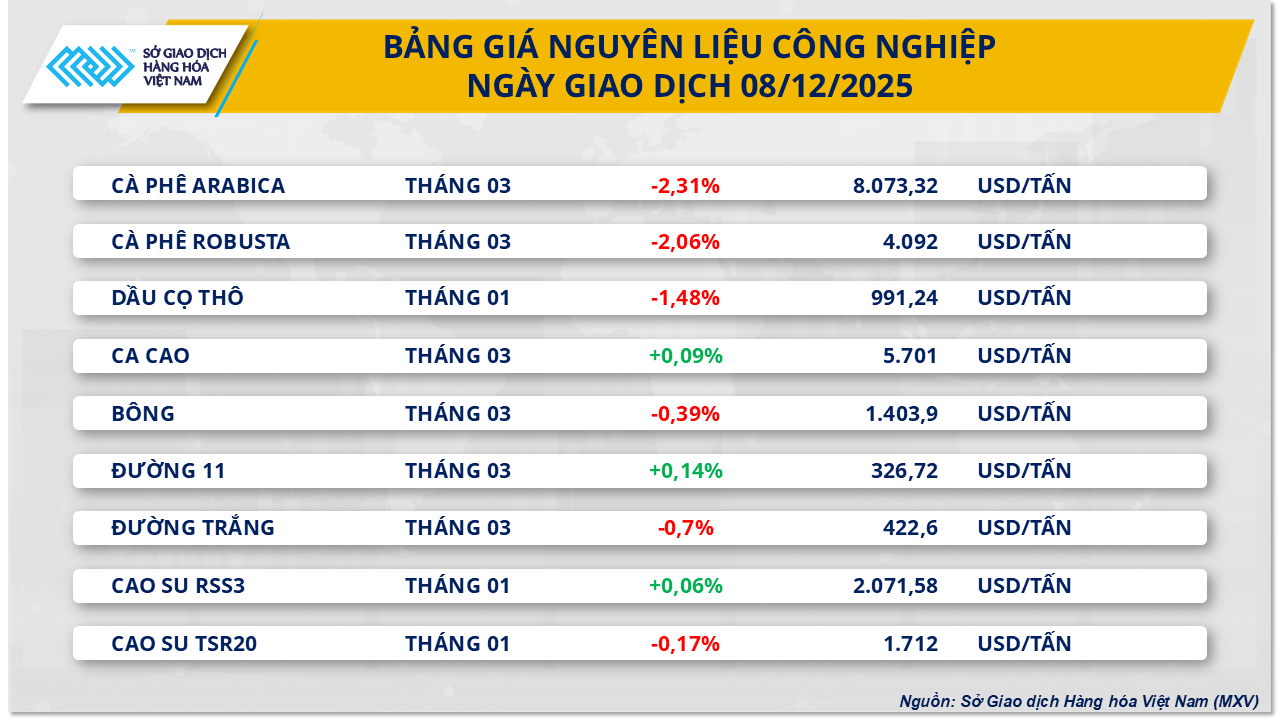

Presja podaży powoduje spadek cen oleju palmowego

Pod koniec wczorajszej sesji handlowej grupa surowców przemysłowych odnotowała dominującą presję sprzedaży, przy czym 6 z 9 pozycji jednocześnie straciło na wartości. W szczególności cena malezyjskiego oleju palmowego w styczniowym kontrakcie spadła o prawie 1,5%, do 991,2 USD/tonę. MXV skomentował, że presja na spadek cen wynikała głównie z obaw o nadpodaż, gdy zarówno produkcja, jak i zapasy w Malezji gwałtownie wzrosły.

Według danych Malezyjskiego Stowarzyszenia Oleju Palmowego (MPOA), produkcja oleju palmowego w tym kraju w okresie od 1 do 20 listopada wzrosła o 3,24% w porównaniu z poprzednim miesiącem, wbrew sezonowemu trendowi, zgodnie z którym produkcja zazwyczaj spada w listopadzie z powodu pory deszczowej. Nieoczekiwany wzrost podaży, w obliczu spowolnienia eksportu, doprowadził do wzrostu zapasów do niepokojącego poziomu. Zapasy oleju palmowego w październiku osiągnęły 2,46 mln ton, co stanowi rekordowy poziom w porównaniu z tym samym okresem od wielu lat.

Dane SunSirs pokazują również, że w ciągu pierwszych 20 dni listopada eksport oleju palmowego z Malezji gwałtownie spadł o 14,1–20,5% w porównaniu z poprzednim miesiącem. Przy tym osłabieniu, prognozuje się, że zapasy będą nadal rosły w listopadzie, potencjalnie osiągając 2,60–2,70 mln ton, wywierając dużą presję na ceny, ponieważ podaż rośnie, a produkcja maleje.

W Chinach słaby popyt na olej palmowy z importu ogranicza ożywienie na rynku. SunSirs zauważył, że grudniowe dostawy utrzymują się na bardzo niskim poziomie, głównie z powodu nieatrakcyjnych marż importowych, które zniechęcają chińskich importerów.

Z drugiej strony, Indie stały się kluczowym czynnikiem wspierającym ceny oleju palmowego. Kraj ten gwałtownie ograniczył import innych olejów roślinnych ze względu na wysokie ceny – import oleju sojowego spadł o 12% do 400 000 ton, a oleju słonecznikowego o 44%, osiągając najniższy poziom od dwóch lat, 145 000 ton. Jednak import oleju palmowego w listopadzie wzrósł do 630 000 ton, o 4,6% więcej niż w październiku, dzięki konkurencyjności cenowej.

Ponadto, po stronie podaży z Indonezji, rynek otrzymał uspokajający sygnał w postaci obaw o klęski żywiołowe. Indonezyjskie Stowarzyszenie Oleju Palmowego (GAPKI) potwierdziło, że niedawne poważne powodzie i osuwiska na wyspie Sumatra nie będą miały znaczącego wpływu na produkcję oleju palmowego w tym kraju w 2025 roku. Przewodniczący GAPKI, Eddy Martono, powiedział, że jak dotąd tylko jedna firma w Aceh Tamiang musiała tymczasowo wstrzymać produkcję, aby naprawić zbiornik, podczas gdy kluczowe obszary, takie jak Sumatra Zachodnia i Sumatra Północna, nie odnotowały żadnych zakłóceń na plantacjach, chociaż infrastruktura transportowa do portu w Aceh jest nadal naprawiana. Informacje te pomagają złagodzić obawy dotyczące ryzyka zakłóceń w łańcuchu dostaw od największego na świecie producenta oleju palmowego.

Source: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-mo-cua-trong-sac-do-mxvindex-giam-gan-14-20251209091302659.htm

![[Zdjęcie] Pilnie pomóż ludziom szybko znaleźć miejsce do życia i ustabilizować swoje życie](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Zdjęcie] Sekretarz generalny To Lam współpracuje ze stałymi komitetami podkomisji XIV Zjazdu Partii](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Komentarz (0)