De acordo com o "Relatório sobre a avaliação do impacto das regulamentações relativas ao uso de notas fiscais eletrônicas de caixas registradoras conectadas à Receita Federal em empresas familiares e pessoas físicas", pesquisa realizada pela Federação Vietnamita de Comércio e Indústria (VCCI) entre 7 e 30 de junho, até 73% das empresas familiares relataram falta de conhecimento e habilidades em tecnologia; 53% estavam preocupadas com a complexidade dos procedimentos; 49% enfrentaram barreiras na mudança de hábitos comerciais; 37% não tinham tempo para aprender e não possuíam capital suficiente para investir em equipamentos. Além disso, diversas empresas familiares também expressaram preocupação com a segurança dos dados na transição para o ambiente digital.

Com base nos resultados da pesquisa, a equipe de investigação acredita que o apoio oportuno e prático das agências de gestão será um fator fundamental para ajudar as empresas familiares a estabilizarem as suas operações e a desenvolverem-se no ambiente empresarial digital.

Especificamente, as agências de gestão precisam comunicar-se proativamente de forma abrangente, facilmente compreensível e direcionada ao público certo, especialmente com pequenos empresários familiares, em áreas rurais ou em setores com baixos índices de conhecimento.

Além disso, complemente com regulamentações adequadas sobre contabilidade, faturas e documentos que estejam alinhados com as operações práticas das empresas familiares. Aumente a conscientização sobre segurança da informação e construa confiança no sistema.

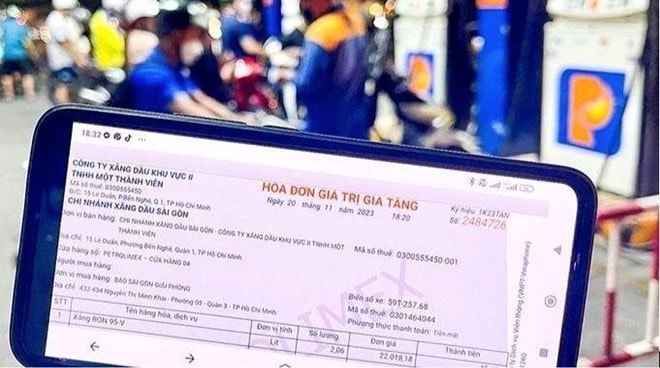

Segundo a equipe de pesquisa da VCCI, o Decreto 70 exige que as faturas eletrônicas contenham o código fiscal ou o número de identificação pessoal do comprador, exceto nos casos de venda de bens ou prestação de serviços a compradores não empresariais.

Essa disposição causa dificuldades para as empresas familiares, pois, na realidade, muitos clientes vêm comprar mercadorias e as empresas familiares não conseguem identificar se são consumidores individuais ou empresas individuais. A responsabilidade do vendedor deve ser considerada completa quando ele emite notas fiscais completas para suas transações de venda, independentemente de essas notas fiscais conterem ou não todas as informações do comprador.

Portanto, é necessário emitir em breve diretrizes que permitam aos vendedores declarar claramente que "o comprador não forneceu informações" nos casos em que o comprador não fornecer um código fiscal ou número de identificação pessoal, para garantir a viabilidade operacional e, ao mesmo tempo, contribuir para a padronização da base legal entre os diferentes elos da cadeia de suprimentos.

Exigir que as faturas contenham todas as informações do comprador não só interrompe as transações na fase de faturamento, levando indiretamente ao congestionamento de mercadorias e à interrupção da cadeia de suprimentos legítima, como também acarreta riscos na fase de pós-auditoria.

Segundo a VCCI, na realidade, muitas empresas e famílias empresariais, apesar de terem faturas devidamente preenchidas, declarado corretamente e cumprido suas obrigações fiscais, ainda podem ser sujeitas a inspeção se a identidade do comprador não puder ser rastreada.

Caso o vendedor tenha cumprido a obrigação de declarar e pagar impostos, a auditoria posterior não deve servir de base para atribuir uma violação, a menos que haja indícios claros de conduta dolosa.

Fonte: https://hanoimoi.vn/73-ho-kinh-doanh-thieu-kien-thuc-ky-nang-khi-trien-khai-hoa-don-dien-tu-708824.html

![[Foto] Lam Dong: Imagens dos danos após suspeita de rompimento de lago em Tuy Phong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

![[Foto] O primeiro-ministro Pham Minh Chinh preside a segunda reunião do Comitê Diretivo para o desenvolvimento econômico privado.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

Comentário (0)