Prevê-se que 2,3 milhões de empresas familiares ficarão isentas do pagamento de impostos.

O Ministério das Finanças acaba de divulgar um relatório sobre o recebimento e a explicação das opiniões dos deputados da Assembleia Nacional sobre o projeto de Lei do Imposto de Renda Pessoa Física (alterado).

O Ministério das Finanças afirmou que, após ouvir e considerar as opiniões dos deputados da Assembleia Nacional , e para que o conteúdo da regulamentação do Imposto de Renda Pessoa Física (IRPF) para famílias e pessoas físicas que exercem atividades empresariais esteja em consonância com a realidade, garantindo a equidade na arrecadação do IRPF sobre outros tipos de renda (incluindo rendimentos de salários e ordenados) entre pessoas físicas que exercem atividades empresariais e aquelas que devem pagar o imposto, incluindo o Imposto sobre Valor Agregado (IVA), o Ministério das Finanças divulgou o conteúdo revisado do IRPF sobre rendimentos de atividades empresariais.

Especificamente, em relação ao limite de receita isenta de impostos, o Ministério das Finanças propôs um ajuste de 200 milhões de VND/ano para 500 milhões de VND/ano. Ao mesmo tempo, esse valor de 500 milhões de VND/ano corresponde também ao limite deduzido antes do pagamento de impostos, de acordo com a alíquota sobre a receita.

Ao aplicar esse nível de arrecadação, o Ministério das Finanças afirmou que espera que cerca de 2,3 milhões de famílias empresariais não precisem pagar impostos, o que representa cerca de 90% do total de 2,54 milhões de famílias empresariais (de acordo com dados de outubro de 2025).

Complementando as normas para empresas familiares e pessoas físicas com faturamento anual superior a 500 milhões de VND/ano e até 3 bilhões de VND/ano, aplica-se o cálculo do imposto com base na renda (receita menos despesas) para garantir a arrecadação de impostos de acordo com a natureza do imposto de renda de pessoa física. Consequentemente, aplica-se uma alíquota de 15%, similar à alíquota do imposto de renda corporativo prevista na Lei nº 67/2025, para empresas com faturamento anual inferior a 3 bilhões de VND.

Todas as empresas, famílias e indivíduos pagam impostos com base na renda real. Se a renda for baixa, pagam menos, e se não tiverem renda, não precisam pagar impostos. Portanto, o nível de receita não tributável não terá grande impacto sobre as empresas, famílias e indivíduos sujeitos à tributação. Caso as empresas, famílias e indivíduos não consigam determinar as despesas, pagarão impostos com base em uma porcentagem da receita.

Para garantir a consistência no nível de receita não sujeita ao imposto de renda pessoal, este projeto de lei alterará e complementará a Lei do Imposto sobre Valor Agregado nº 48/2024, a fim de aumentar o limite de receita isenta de impostos para empresas familiares e pessoas físicas de VND 200 milhões/ano para VND 500 milhões/ano.

Para indivíduos cujas atividades de locação de imóveis são consideradas atividades comerciais irregulares sob contrato (exceto para atividades de hospedagem), visando simplificar o pagamento de impostos, o projeto de lei estipula que aqueles com receita anual superior a 500 milhões de VND (dólares vietnamitas) no setor de locação de imóveis deverão utilizar o método de cálculo baseado na proporção da receita. Assim, não será necessário apurar despesas, compensar rendimentos (caso possua mais de um imóvel para locação) ou realizar a declaração anual de imposto de renda.

Reduzir as taxas e faixas de tributação sobre rendimentos de salários e ordenados.

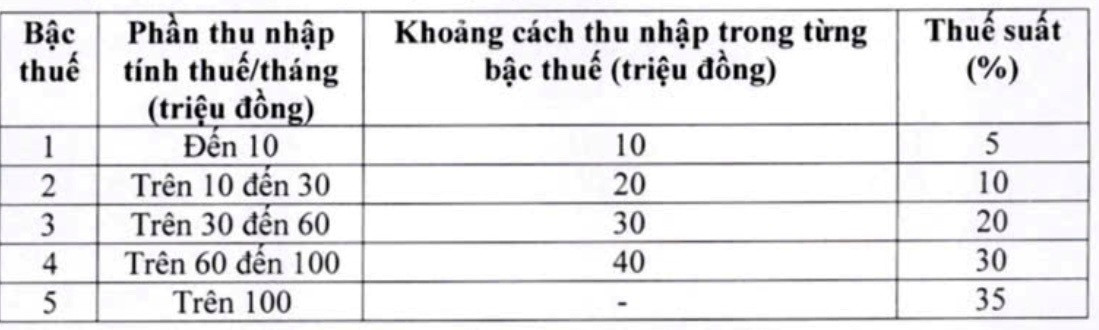

Ainda no relatório de esclarecimentos e aceitação, o Ministério das Finanças afirmou ter revisto e ajustado a tabela progressiva de impostos (aplicada à renda proveniente de salários e vencimentos). Consequentemente, reduziu o número de níveis de 7 para 5, ampliou a diferença entre os níveis e reajustou as duas alíquotas da tabela. Esse ajuste visa reduzir a alíquota de imposto para todos os contribuintes em todos os níveis, em comparação com o nível atual, atenuando o aumento repentino entre os níveis de tributação.

Especificamente, reduza a taxa de imposto de 15% (no nível 2) para 10% e a taxa de imposto de 25% (no nível 3) para 20% da seguinte forma:

Em resposta aos comentários e contribuições recebidos, e para garantir a autoridade da Assembleia Nacional para regulamentar o conteúdo básico dos impostos, conforme estipulado na Constituição, o Ministério das Finanças gostaria de revisar o projeto de lei no sentido de incluir deduções familiares na legislação.

Ao mesmo tempo, cabe ao Governo submeter à Comissão Permanente da Assembleia Nacional o ajuste desse nível de dedução familiar com base nas flutuações de preços e rendimentos, de forma a adequá-lo à situação socioeconômica de cada período.

Fonte: https://vietnamnet.vn/bo-tai-chinh-tinh-toan-nang-doanh-thu-mien-thue-ho-kinh-doanh-len-500-trieu-nam-2467662.html

Comentário (0)