O Ministério das Finanças acaba de divulgar um documento sobre o recebimento e esclarecimento das opiniões e comentários referentes ao projeto de Lei do Imposto de Renda Pessoa Física (com alterações).

Com base nas opiniões dos deputados da Assembleia Nacional , a fim de adequar as disposições relativas ao Imposto de Renda Pessoa Física (IRPF) para empresas familiares e pessoas físicas à realidade (considerando o número de empresas familiares e pessoas físicas abrangidas pelo setor tributário), e assegurar a equidade na arrecadação do IRPF sobre outros tipos de renda (incluindo rendimentos de salários e ordenados), entre empresas familiares e pessoas físicas isentas e tributadas, incluindo o Imposto sobre Valor Agregado (IVA) (valor que empresas familiares e pessoas físicas arrecadam dos compradores e repassam ao orçamento do Estado), o Ministério da Fazenda propõe o ajuste da alíquota de imposto de 200 milhões de VND/ano para 500 milhões de VND/ano. Ao mesmo tempo, esse valor de 500 milhões de VND/ano corresponde também ao valor deduzido antes do pagamento do imposto, de acordo com a alíquota sobre a receita.

Aplicando esse nível de arrecadação, de acordo com dados até outubro de 2025, haverá cerca de 2,3 milhões de empresas familiares que não precisarão pagar impostos (representando cerca de 90% do total de 2,54 milhões de empresas familiares).

O Ministério propôs complementar a regulamentação para famílias e indivíduos que exercem atividades comerciais com faturamento anual superior a 500 milhões de VND/ano e até 3 bilhões de VND/ano, aplicando o cálculo do imposto com base na renda (receita menos despesas) para garantir a arrecadação de impostos de acordo com a natureza do imposto de renda pessoal e aplicar uma alíquota de 15%, semelhante à alíquota do imposto de renda corporativo.

Assim sendo, todas as famílias e indivíduos que exercem atividades comerciais devem pagar impostos com base na renda real. Se a renda for baixa, o imposto a pagar será menor. Se a renda for nula, o imposto não será devido.

Portanto, o nível de receita não tributável não terá grande impacto sobre empresas, famílias e indivíduos. Caso empresas, famílias e indivíduos não consigam determinar as despesas, terão que pagar imposto com base na receita.

Além disso, para pessoas físicas cujas atividades de locação de imóveis sejam consideradas atividades comerciais irregulares (exceto para atividades de hospedagem), o projeto de lei estipula que aquelas cujas atividades de locação de imóveis tenham receita anual superior a 500 milhões de VND/ano deverão utilizar apenas o método de cálculo baseado na proporção da receita. Consequentemente, não precisarão apurar despesas, compensar rendimentos (caso possuam mais de um imóvel para locação) e não deverão apurar imposto de renda anual.

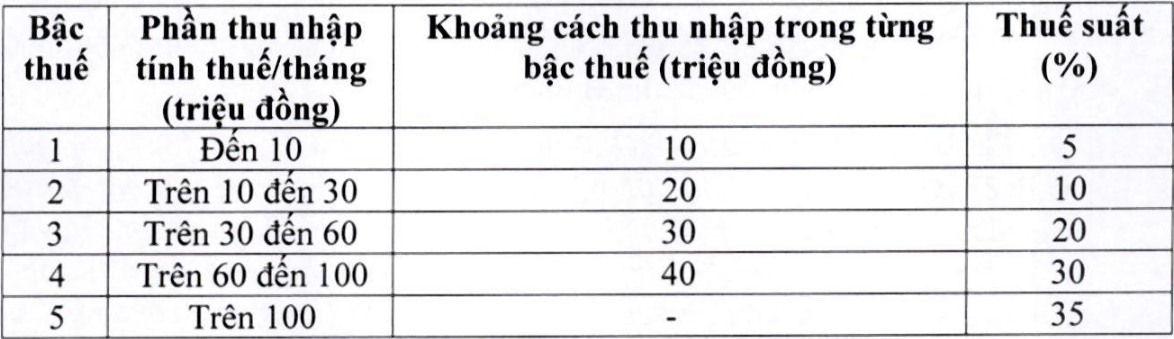

Com relação ao regime tributário progressivo (aplicado à renda proveniente de salários e vencimentos), levando em consideração os comentários recebidos, o Ministério da Fazenda revisou e ajustou o número de níveis de 7 para 5, ampliou o intervalo entre os níveis e reajustou duas alíquotas do regime tributário, de modo que todos os contribuintes, em todos os níveis, recebam uma redução em comparação com o regime tributário atual, além de corrigir o aumento repentino entre os níveis de tributação. Especificamente, a alíquota de 15% (no nível 2) foi reduzida para 10% e a alíquota de 25% (no nível 3) foi reduzida para 20%, conforme segue:

Fonte: https://hanoimoi.vn/de-xuat-nang-nguong-doanh-thu-chiu-thue-cua-ho-kinh-doanh-len-tren-500-trieu-dong-nam-725104.html

Comentário (0)