O mercado de ações está sob pressão para corrigir após atingir o pico de preço - Foto: QUANG DINH

A redução da liquidez e a rápida queda das ações de grandes empresas fizeram com que as preocupações com as margens voltassem a surgir. No entanto, a pressão atual não é totalmente negativa.

Este pode ser um momento em que o mercado se reequilibre, forçando os investidores a voltarem aos fundamentos.

O espaço para empréstimo de títulos continua a diminuir - menor nível desde o primeiro trimestre de 2022.

Os dados coletados de quase 40 corretoras com empréstimos de margem em aberto (VND 364,5 trilhões) atingiram cerca de 95% do setor, e a margem para novos empréstimos continuou a diminuir para 38,4%.

Este é o nível mais baixo desde o primeiro trimestre de 2022, quando o mercado enfrentou uma crise financeira e uma série de ações foram liquidadas em larga escala.

Com o índice VN atingindo um pico de quase 1.800 pontos, o fluxo de capital para operações com margem foi impulsionado para um novo recorde.

Mas quando o mercado se inverter, especialmente com a forte queda de muitos grupos de ações, o índice de segurança das carteiras de margem se tornará motivo de preocupação.

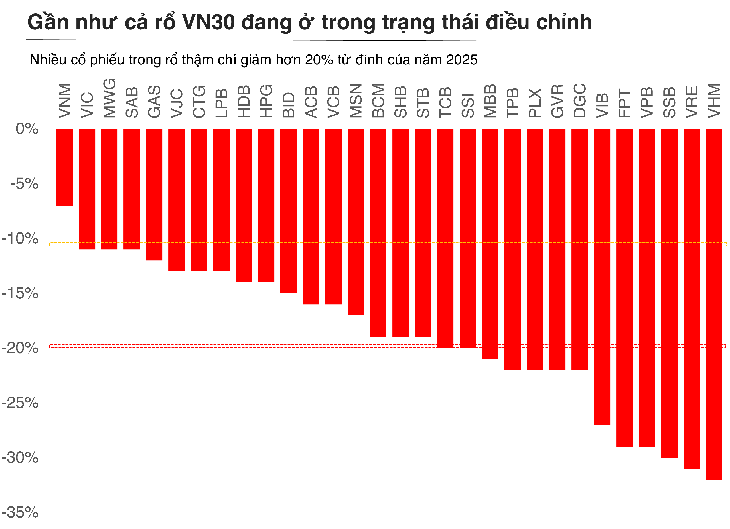

Vale ressaltar que não apenas as ações especulativas foram afetadas, mas também as ações de primeira linha, frequentemente consideradas como suporte, que perderam de 15% a 20% em relação ao seu pico. Se os investidores utilizam alta alavancagem, uma queda acentuada pode potencialmente desencadear a colateralização cruzada.

Psicologicamente, o maior risco de liquidação não está nas ações com fundamentos fracos, mas sim nas ações de grandes empresas com alta liquidez. Quando o grupo líder é forçado a liquidar suas ações, a pressão vendedora se espalha rapidamente por todo o mercado. Sem uma demanda suficientemente forte, a espiral "queda - liquidação - declínio ainda maior" se transforma em um efeito cascata.

Adaptando-se ao contexto de ajustamento, os investidores retornam aos fundamentos.

A principal diferença em relação a 2022 é que o sistema ainda não entrou em um estado de risco sistêmico.

O Sr. Nguyen The Minh, Diretor de Desenvolvimento de Clientes Individuais da Yuanta Securities Vietnam, comentou: "As preocupações com as margens têm surgido com frequência nos últimos trimestres. Em particular, a correção a partir do pico atual também evoca as lembranças assustadoras do início de 2022. No entanto, em comparação com 2022, o mercado ainda não apresentou riscos sistêmicos."

Nos EUA, a alavancagem também atingiu um novo recorde, em meio à forte alta do S&P 500. No entanto, se compararmos o crescimento da dívida pública no mesmo período, o aumento nos EUA ultrapassou apenas 30% da zona de alerta, mas não chegou ao pico histórico. Isso demonstra que o mercado acionário global está em um ciclo de alavancagem, porém ainda não ultrapassou o limite perigoso.

"No Vietnã, o endividamento com garantia atingiu um novo pico no terceiro trimestre de 2025, simultaneamente à entrada do índice VN-Index em sua maior cotação histórica. Contudo, o crescimento do novo endividamento atingiu apenas 69,47% no mesmo período – significativamente inferior ao pico de crescimento de 137% registrado em 2021. A relação entre margem e patrimônio líquido está atualmente em 1,1 vez, enquanto o pico histórico é de 1,5 vez e o limite máximo permitido pela regulamentação é de 2 vezes", avaliou o Sr. Minh.

Entretanto, o Sr. Bui Van Huy, Vice-Presidente do Conselho de Administração e Diretor da FIDT Investment Research, acredita que essa correção não se deve apenas à realização de lucros, mas também reflete um ajuste nas expectativas. Após um longo período de alta, a valorização de muitas ações aumentou muito rapidamente em comparação com a velocidade da recuperação real dos lucros. Quando o fluxo de caixa enfraquece, o mercado retorna à normalidade : boas empresas mantêm seus preços, enquanto empresas com desempenho fraco são eliminadas do mercado.

O Sr. Huy acredita que este é o momento certo para o mercado retornar aos seus fundamentos.

"Muitos setores apresentaram fortes ajustes de 15 a 25% em comparação com o pico, especialmente os setores bancário, varejista, imobiliário, de materiais de construção e de infraestrutura. Esses são setores com fundamentos relativamente sólidos, que mantiveram o crescimento dos lucros e ainda estão na tendência de se beneficiarem das políticas do ciclo de 2025-2026. Quando as avaliações foram significativamente descontadas, este é o momento certo para os investidores acumularem seletivamente para o médio e longo prazo", disse o Sr. Huy.

De modo geral, a estratégia sensata neste momento é ter paciência, priorizando empresas com uma base financeira sólida, fluxo de caixa estável e perspectivas claras de lucro, em vez de buscar oportunidades de curto prazo em meio à volatilidade.

Este é um período de acumulação tranquila, em vez de seguir a onda, visando uma meta de médio prazo quando o mercado completar o atual ciclo de correção.

Fonte: https://tuoitre.vn/margin-nhay-cam-nhat-ke-tu-2022-chung-khoan-can-quay-tro-lai-voi-cau-chuyen-co-ban-20251112090453075.htm

![[Foto] Rodovias que atravessam Dong Nai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![Transição OCOP de Dong Nai: [Artigo 3] Vinculando o turismo ao consumo de produtos OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Comentário (0)