A agência de previdência social tem o direito de apresentar um pedido para iniciar um processo de falência.

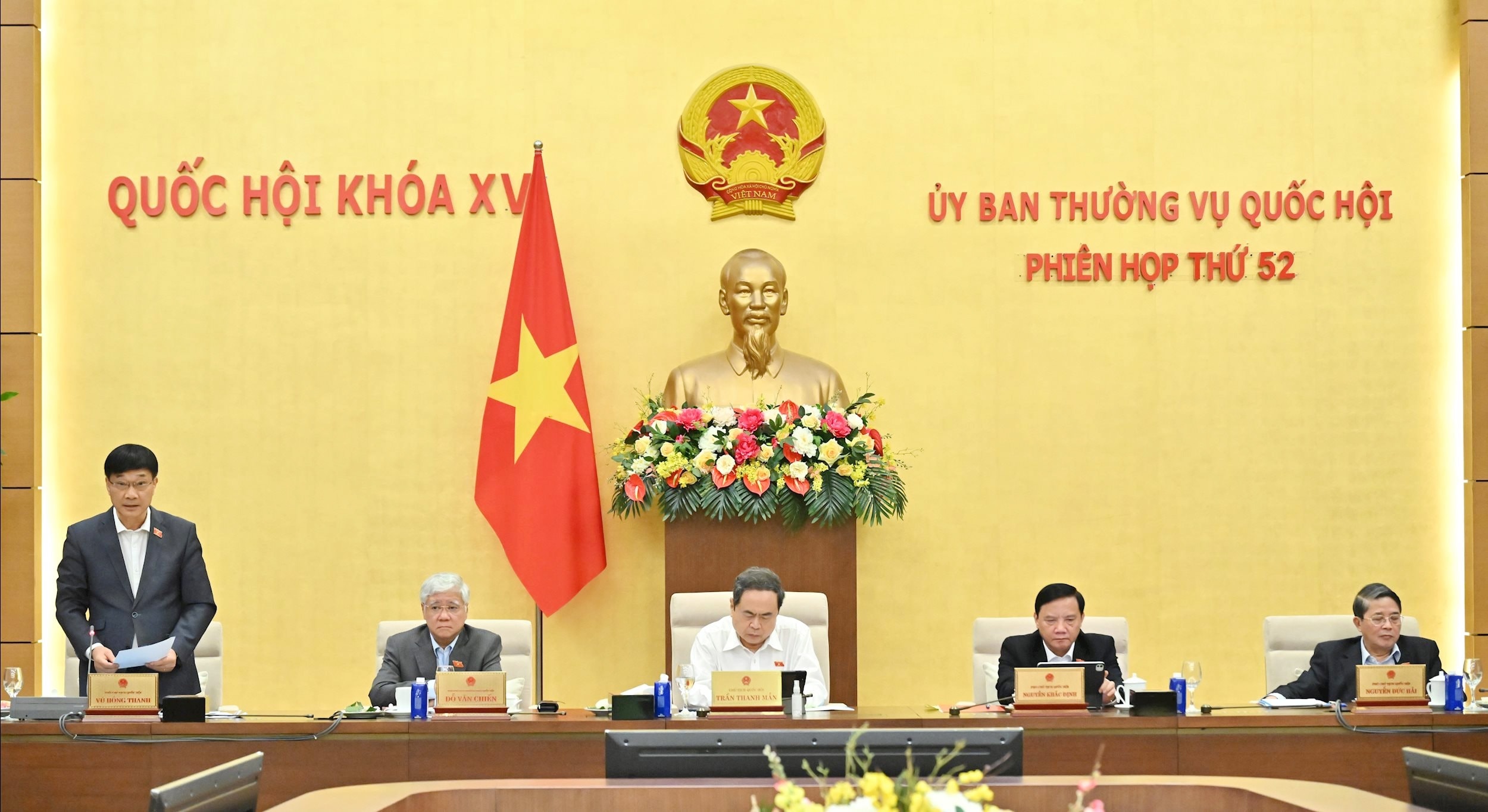

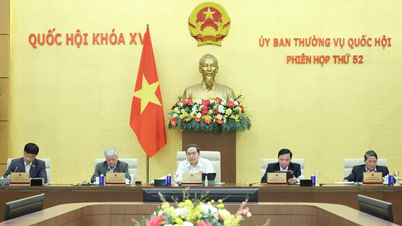

O relatório sobre a explicação, aceitação e revisão do projeto de Lei de Falências (alterado), apresentado pelo Presidente da Comissão Econômica e Financeira, Phan Van Mai, afirmou claramente que, em relação ao nome da Lei, após a síntese das opiniões dos Deputados da Assembleia Nacional, este conteúdo apresenta dois tipos de opiniões.

O primeiro tipo de opinião concorda com a mudança do nome da Lei para "Lei de Recuperação Judicial e Falências", conforme proposto pela agência que a apresentou.

O segundo tipo de opinião propõe manter o nome da lei atual como "Lei de Falências".

O Comitê Permanente concorda com o primeiro parecer. Assim, o procedimento de recuperação judicial é um procedimento independente que tem prioridade sobre o procedimento de falência para apoiar e ajudar prontamente empresas e cooperativas a saírem de situações difíceis, em risco de insolvência, e a continuarem contribuindo para a economia.

Além disso, no Aviso de Conclusão nº 3384/TB-VPQH, de 16 de setembro de 2025, do Gabinete da Assembleia Nacional , a Comissão Permanente da Assembleia Nacional também concordou com a proposta da agência proponente quanto ao nome da Lei, que passa a ser Lei de Recuperação Judicial e Falência.

No que diz respeito às responsabilidades da Administração Tributária e da Agência de Seguridade Social (Artigo 38), a Comissão Permanente concorda com as alterações e aditamentos propostos no projeto de lei, a fim de garantir a viabilidade e a coerência com a Lei da Administração Tributária e a Lei da Seguridade Social. Ao mesmo tempo, assegura-se o correto desempenho das funções e atribuições da Administração Tributária e da Agência de Seguridade Social.

Assim, o projeto de lei foi revisado e incorporado na direção de que as agências de previdência social têm o direito de apresentar pedidos de falência para garantir a conformidade e a consistência com as disposições da lei sobre previdência social, seguro-desemprego e seguro saúde.

Para as autoridades fiscais, é necessário apresentar um pedido para aplicação de procedimentos de falência, de acordo com as disposições da Lei de Administração Tributária e regulamentos governamentais.

Com relação às transações com acordos de pagamento líquido, o Comitê Permanente do Comitê afirmou que essas transações são um conceito novo no Vietnã e ainda não foram regulamentadas em um documento legal específico.

Portanto, o projeto de lei estipula a exclusão de transações com acordos de pagamento líquido, visando estabelecer o princípio geral "exceto quando previsto em lei de outra forma" em diversos artigos do projeto, para garantir que, quando a questão do pagamento líquido for proposta, avaliada, minuciosamente pesquisada e oficialmente regulamentada em documentos legais específicos, ela seja aplicada em processos de falência sem infringir as disposições da Lei de Falências.

Portanto, a Comissão Permanente não possui base suficiente para especificar esse conteúdo no projeto de lei.

Priorizar a recuperação dos negócios

Em seu discurso na sessão de discussão, o presidente da Assembleia Nacional, Tran Thanh Man, afirmou que este é um projeto de lei complexo, mas que muitos pontos foram aceitos.

Em relação à fonte de pagamento das custas de falência prevista no Artigo 20, o Presidente da Assembleia Nacional afirmou que a autoridade competente emitiu parecer e concordou em propor que, nos casos em que não haja mais dinheiro ou bens para pagar, ou em que existam bens que não possam ser vendidos para cobrir as custas de falência, estas sejam pagas temporariamente e cobertas pelo orçamento do Estado. Portanto, é necessário rever as disposições específicas do projeto de lei para eliminar prontamente as dificuldades e os obstáculos à sua aplicação prática.

O Presidente da Assembleia Nacional declarou que o projeto de lei tem um objetivo: priorizar a recuperação empresarial; alterar o conceito e as condições de falência; aplicar litígios eletrônicos e procedimentos simplificados; regulamentar a jurisdição dos tribunais, coordenar ações com organizações internacionais e tratar da questão do pagamento antecipado de custos de responsabilidade pós-falimentar. Portanto, é necessário analisá-lo minuciosamente.

No que diz respeito às responsabilidades da Administração Tributária e dos Serviços de Segurança Social, o Presidente da Assembleia Nacional sugeriu que é necessário rever e assegurar o correto desempenho das funções e atribuições destes órgãos, em conformidade com as disposições da lei sobre administração tributária, segurança social, seguro de desemprego e seguro de saúde.

Ao concluir a sessão, o Vice-Presidente da Assembleia Nacional, Vu Hong Thanh, solicitou ao Supremo Tribunal Popular que continue a reforçar o seu sentido de responsabilidade e a coordenar ativamente com o Comité Permanente da Comissão Económica e Financeira para concluir o dossiê do projeto de lei, garantindo a melhor qualidade possível quando este for submetido à Assembleia Nacional. Ao mesmo tempo, solicitou que se dedique ao estudo dos regulamentos relativos à aplicação da lei, à transição, aos casos de aplicação da lei, ao mecanismo de supervisão financeira, etc.

A Comissão Permanente do Comitê Econômico e Financeiro deve concluir com urgência o Relatório de esclarecimento, aceitação e revisão do projeto de lei antes de submetê-lo à Assembleia Nacional para apreciação e aprovação.

Fonte: https://daibieunhandan.vn/phien-hop-thu-52-cua-uy-ban-thuong-vu-quoc-hoi-bao-dam-dung-chuc-nang-nhiem-vu-cua-cac-co-quan-phu-hop-voi-quy-dnh-cua-phap-luat-10397941.html

![[Foto] Adorando a estátua de Tuyet Son - um tesouro de quase 400 anos no Pagode Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Foto] O presidente da Assembleia Nacional, Tran Thanh Man, recebe o primeiro vice-presidente do Conselho da Federação da Assembleia Federal da Federação Russa.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764648408509_ndo_br_bnd-8452-jpg.webp&w=3840&q=75)

Comentário (0)