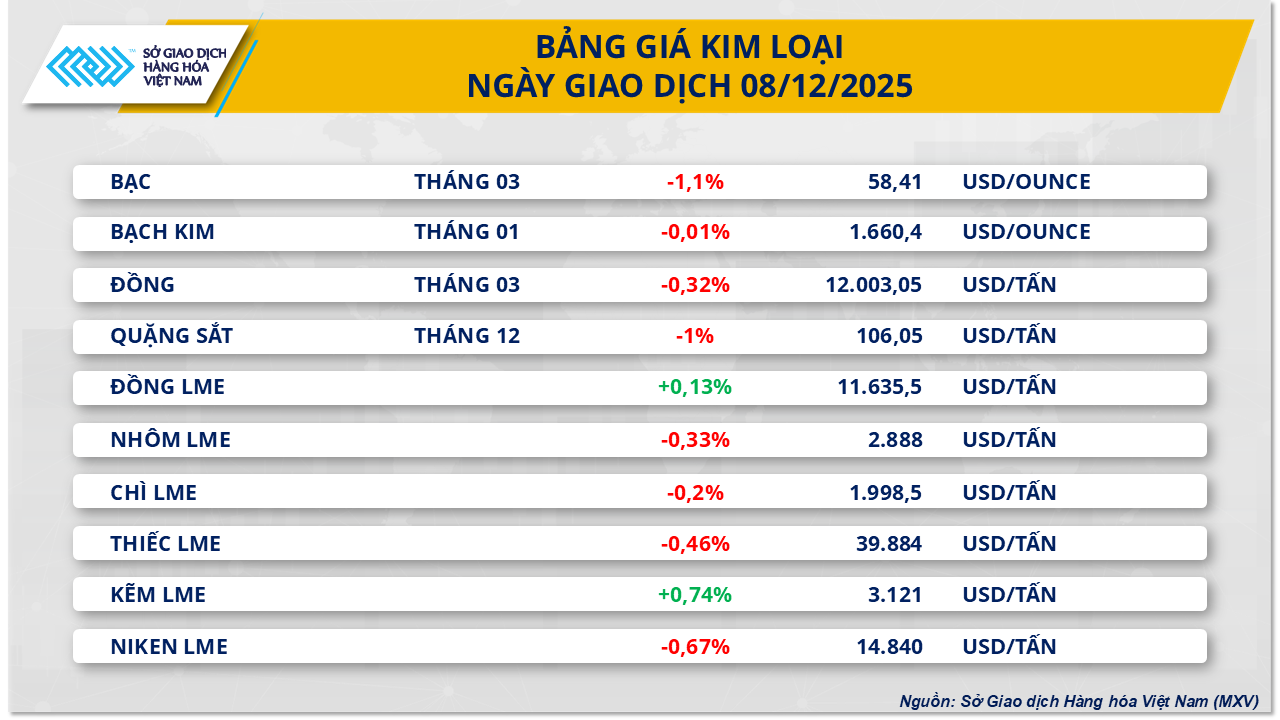

Os preços do minério de ferro caíram pela segunda sessão consecutiva.

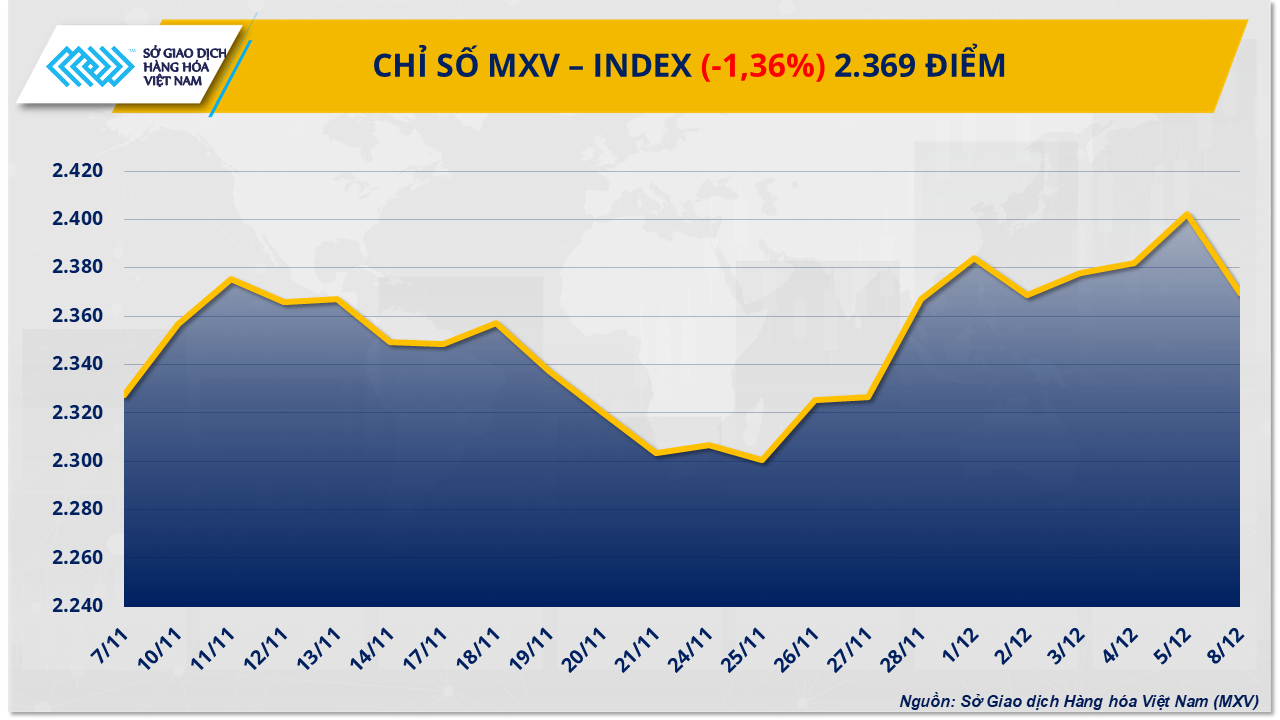

Em sintonia com a tendência geral de queda do mercado, o grupo dos metais continuou a enfrentar pressão vendedora ontem, com os preços do minério de ferro caindo mais 1%, para US$ 106,05/ton – a segunda sessão consecutiva de fraqueza. Essa queda ocorreu logo após os preços atingirem a máxima em mais de um mês na semana passada. Isso demonstra que a alta anterior foi principalmente de curto prazo e foi rapidamente anulada quando os sinais de oferta e demanda se tornaram menos positivos.

Segundo a Bolsa de Mercadorias do Vietnã (MXV), a preocupação com a escassez de oferta devido ao arrefecimento do mercado é o principal fator que pressiona os preços do minério de ferro para baixo. A primeira remessa de 200 mil toneladas de minério de alta qualidade da mina de Simandou (Guiné) deve chegar ao porto de Zhejiang em meados de janeiro do próximo ano, e a perspectiva de que o projeto possa adicionar até 120 milhões de toneladas por ano quando estiver em plena operação contribui para que o mercado espere uma oferta mais abundante. Nesse contexto, a realização de lucros após o aumento da semana passada pressionou ainda mais os preços.

Além disso, a demanda na China — o maior mercado consumidor do mundo — não apresentou melhora. Os estoques de minério nos portos aumentaram para 142,4 milhões de toneladas, refletindo uma desaceleração no ritmo de consumo das siderúrgicas. A produção de aço bruto em outubro caiu 12% em comparação com o mesmo período do ano anterior, a de ferro-gusa recuou quase 7%, enquanto o índice PMI da indústria siderúrgica permaneceu abaixo do patamar de 50 pontos, indicando uma contração na produção. Com a entrada do mercado no período de baixo consumo no final do ano, a perspectiva de recuperação da demanda no curto prazo torna-se ainda mais limitada.

A produção para exportação também apresentou desempenho fraco, com a produção de aço acabado da China caindo 6,5% em outubro em comparação com o mês anterior e mais de 12% em relação ao ano anterior, devido à imposição de barreiras comerciais por mais países, o que dificulta a compensação da demanda interna mais fraca por parte do setor.

A combinação de oferta mais fácil, estoques crescentes e demanda persistentemente fraca no setor de transformação está exercendo dupla pressão sobre o mercado de minério de ferro, deixando os preços provavelmente sujeitos a correções no curto prazo.

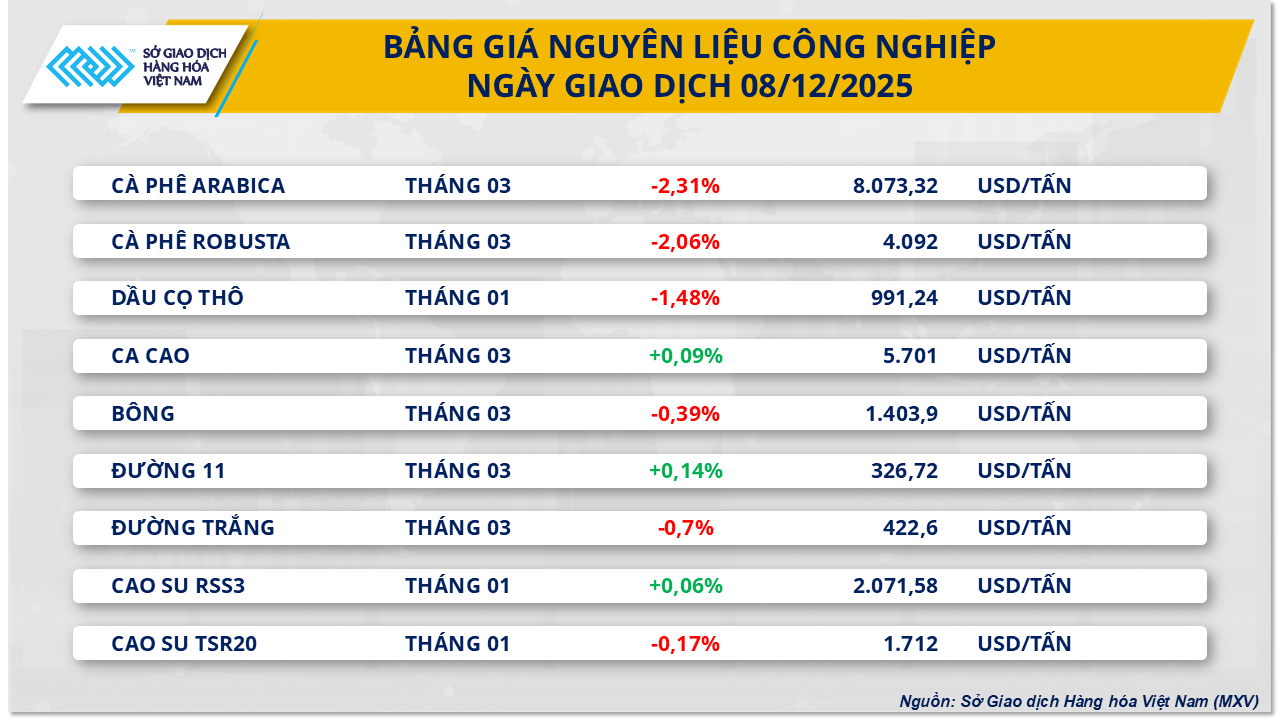

A pressão da oferta faz com que os preços do óleo de palma caiam.

Ao final do pregão de ontem, o grupo de matérias-primas industriais registrou forte pressão vendedora, com 6 dos 9 itens apresentando queda simultânea. Em particular, o preço do óleo de palma malaio para o contrato de janeiro recuou quase 1,5%, para US$ 991,2/tonelada. A MXV comentou que a pressão de baixa sobre os preços decorreu principalmente de preocupações com o excesso de oferta, em um contexto de forte aumento tanto na produção quanto nos estoques na Malásia.

Segundo dados da Associação Malaia de Óleo de Palma (MPOA), a produção de óleo de palma do país, no período de 1 a 20 de novembro, aumentou 3,24% em comparação com o mês anterior, contrariando o padrão sazonal em que a produção costuma diminuir em novembro devido à estação chuvosa. O aumento inesperado da oferta, em meio à desaceleração das exportações, elevou os estoques a um nível preocupante, com as reservas de óleo de palma atingindo 2,46 milhões de toneladas em outubro, um recorde para o mesmo período em muitos anos.

Os dados da SunSirs também mostram que, nos primeiros 20 dias de novembro, as exportações de óleo de palma da Malásia caíram acentuadamente entre 14,1% e 20,5% em comparação com o mês anterior. Com essa desaceleração, prevê-se que os estoques continuem a aumentar em novembro, podendo atingir entre 2,60 e 2,70 milhões de toneladas, pressionando fortemente os preços, uma vez que a oferta aumenta e a produção diminui.

Na China, a fraca demanda por importações de óleo de palma está limitando a recuperação do mercado. A SunSirs observou que as compras com entrega prevista para dezembro permanecem muito baixas, principalmente devido às margens de importação pouco atrativas, o que tem mantido os importadores chineses cautelosos.

Por outro lado, a Índia emergiu como um importante fator de sustentação para os preços do óleo de palma. O país reduziu drasticamente as importações de outros óleos vegetais devido aos altos preços, com as importações de óleo de soja caindo 12%, para 400 mil toneladas, e as de óleo de girassol caindo 44%, para o menor nível em dois anos, de 145 mil toneladas. No entanto, as importações de óleo de palma em novembro subiram para 630 mil toneladas, 4,6% a mais do que em outubro, graças à competitividade de preços.

Além disso, no que diz respeito à oferta da Indonésia, o mercado recebeu um sinal tranquilizador em relação às preocupações com desastres naturais. A Associação Indonésia de Óleo de Palma (GAPKI) afirmou que as recentes inundações e deslizamentos de terra severos na ilha de Sumatra não terão um impacto significativo na produção de óleo de palma do país em 2025. O presidente da GAPKI, Eddy Martono, disse que até o momento apenas uma empresa em Aceh Tamiang teve que interromper temporariamente a produção para consertar um tanque, enquanto áreas importantes como Sumatra Ocidental e Sumatra do Norte não registraram interrupções nas plantações, embora a infraestrutura de transporte para o porto de Aceh ainda esteja sendo reparada. Essas informações ajudam a aliviar as preocupações sobre o risco de interrupção na cadeia de suprimentos do maior produtor mundial de óleo de palma.

Fonte: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-mo-cua-trong-sac-do-mxvindex-giam-gan-14-20251209091302659.htm

![[Foto] Ajude urgentemente as pessoas a terem um lugar para morar e a estabilizarem suas vidas.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Foto] O Secretário-Geral To Lam trabalha com as Subcomissões dos Comitês Permanentes do 14º Congresso do Partido.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Comentário (0)