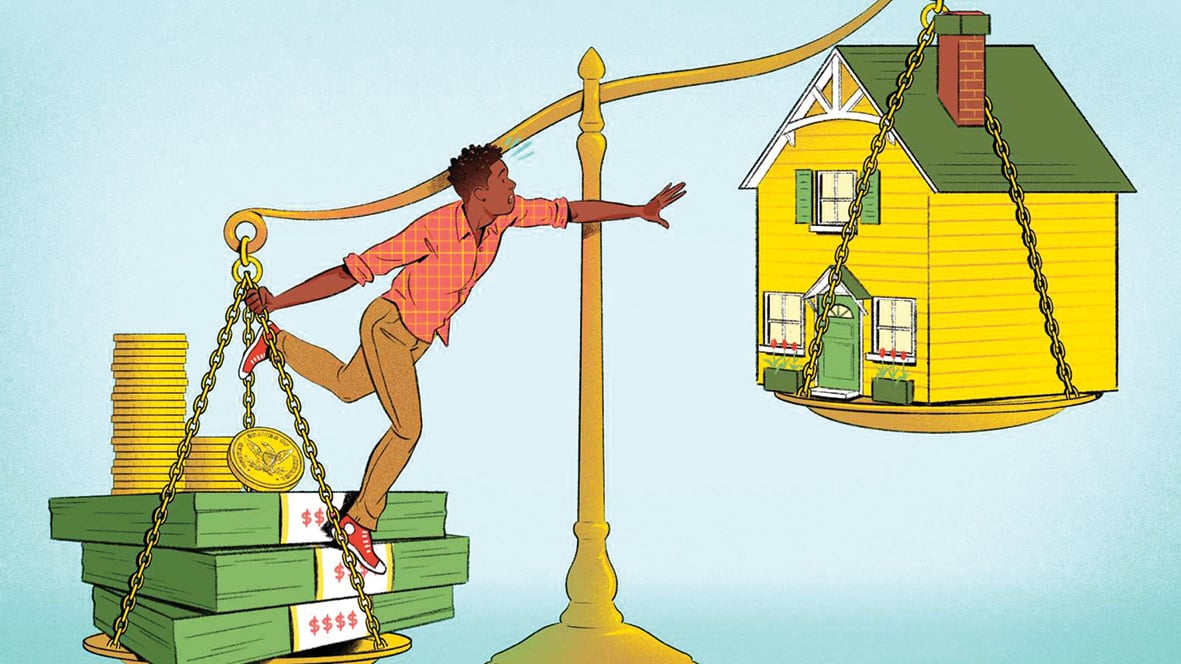

O valor de 26 anos de poupança necessários para comprar um apartamento de 60m², calculado por um site imobiliário, é apenas teórico.

Foto: Money.com

Possuir uma casa em Hanói , Cidade de Ho Chi Minh ou outras grandes cidades hoje em dia não é simples, por diversos motivos.

Segundo os resultados de uma pesquisa publicada recentemente pelo batdongsan.com.vn, os jovens de hoje em dia enfrentam muitas dificuldades para comprar uma casa por conta própria.

Em 2024, com um PIB per capita médio de cerca de 9,5 milhões de VND/mês, um jovem nascido na década de 90 precisaria trabalhar e economizar por 25,8 anos para comprar um apartamento de cerca de 60 metros quadrados, avaliado em cerca de 3 bilhões de VND, considerando uma taxa de juros de mobilização de 4,5%.

O grande desafio de cada geração: comprar uma casa.

Em primeiro lugar, a taxa de aumento dos preços dos imóveis sempre superou em muito o aumento da renda média, o que se tornou uma tendência por muitos anos. Nos 20 anos compreendidos entre 2004 e 2024, os preços dos imóveis no Vietnã aumentaram mais de cinco vezes, enquanto a renda aumentou apenas cerca de três vezes.

Na cidade de Ho Chi Minh, os preços dos apartamentos variam atualmente de 40 a 60 milhões de VND/m², chegando até a 100 milhões de VND/m². Isso significa que um apartamento com área mínima de cerca de 60m² custa 2,5 bilhões de VND ou mais.

Mas, na realidade, apartamentos com preço de 40 milhões de VND/m² estão se tornando raros.

Com um salário médio de 9,5 milhões de VND por mês, segundo dados do PIB, a aquisição de uma casa própria é certamente impensável para muitos trabalhadores.

Comprar uma casa tornou-se um grande desafio para todas as gerações, especialmente nas grandes cidades, onde as despesas de moradia sempre consomem uma grande parte da renda das pessoas.

Despesas fixas como aluguel, alimentação, educação e transporte consomem de 70% a 80% da renda mensal de muitas pessoas. Ao mesmo tempo, outros custos eventuais, como assistência médica, reduzem ainda mais a capacidade de poupar.

Entretanto, a política de apoio ao crédito imobiliário ainda não é suficientemente atrativa. As taxas de juros atuais continuam sendo um grande fardo para os trabalhadores.

Muitas pessoas desistem do sonho de comprar uma casa porque é quase impossível economizar o suficiente para comprá-la ou quitar o principal e os juros do empréstimo bancário.

A especulação imobiliária, que impulsiona a alta dos preços dos imóveis, é também um dos motivos pelos quais é difícil para os trabalhadores realizarem o sonho da casa própria, especialmente nas grandes cidades, e é uma das razões que distorcem o mercado.

Além disso, a estrutura da oferta imobiliária também está seriamente desequilibrada, uma vez que apartamentos acessíveis, apartamentos de baixo custo e habitações sociais praticamente desapareceram, dando lugar à proliferação de projetos de alto padrão voltados para a classe de alta renda ou investidores.

Acabou a época de "se estabelecer e ganhar a vida"?

Para muitas pessoas, possuir uma casa sempre foi um símbolo de estabilidade e sucesso, representando a ideia de construir uma vida sólida. Mas será que esse conceito ainda se aplica, considerando que os preços dos imóveis estão muito altos em comparação com a renda?

O aluguel de longo prazo está se tornando uma opção mais razoável para algumas pessoas, especialmente os jovens, ao se considerar os prós e os contras no contexto atual.

Em primeiro lugar, o custo mensal do aluguel de uma casa é muito menor do que o custo de pagar uma hipoteca.

Isso ajuda os trabalhadores a manter um padrão de vida melhor, permitindo que eles gastem dinheiro em investimentos mais fundamentais, como educação e desenvolvimento pessoal.

Em segundo lugar, o aluguel oferece flexibilidade numa época em que as mudanças de emprego ou de residência estão se tornando mais frequentes.

Segundo a Euronews , a Suíça e a Alemanha têm uma taxa de arrendamento bastante elevada, representando mais de metade da população, devido a políticas de apoio e gestão transparentes e estáveis do mercado de arrendamento.

O governo alemão oferece um sistema legal para proteger os inquilinos, incluindo regulamentações rigorosas sobre aluguéis, duração dos contratos e condições de vida, proporcionando tranquilidade aos inquilinos em relação à sua moradia a longo prazo.

Além de aprimorar o sistema de aluguel, políticas específicas são necessárias para ajudar a expandir o acesso equitativo à moradia.

Em primeiro lugar, todos reconhecem a necessidade de controlar rigorosamente a especulação e aumentar a transparência nas transações imobiliárias.

Aplicar o imposto sobre imóveis de forma científica e razoável não só ajuda a reduzir a especulação, como também aumenta a receita orçamentária, que passa a ser uma fonte de investimento em habitação social.

O desenvolvimento do segmento de apartamentos de baixo custo deve ser incentivado por meio de pacotes de apoio financeiro preferenciais para incorporadoras imobiliárias. Isso ajudará a aumentar a oferta de moradias adequadas às necessidades e à capacidade de pagamento da maioria dos trabalhadores.

Além disso, é necessário desenvolver programas de apoio a quem compra casa pela primeira vez. Os Estados Unidos possuem a Administração Federal de Habitação (FHA), que permite que compradores de primeira habitação obtenham empréstimos com juros baixos e exige uma entrada de apenas 3 a 5% do valor do imóvel.

Um programa semelhante em nosso país certamente reduziria a pressão financeira sobre os jovens e os aproximaria do sonho da casa própria.

E, como já foi mencionado, mudar o conceito de propriedade de imóveis é um fator essencial. Nas economias desenvolvidas, o aluguel deixou de ser considerado uma opção secundária e se tornou parte do estilo de vida moderno.

Será que o Vietname consegue construir um mercado imobiliário equilibrado onde todos possam escolher confortavelmente entre arrendar e comprar, dependendo das suas necessidades, circunstâncias pessoais e capacidade financeira?

Resolver o problema da habitação para que todos tenham a oportunidade de ter acesso a uma habitação adequada.

Reformas ousadas na política habitacional para que todas as gerações possam ter acesso ao sonho da casa própria, sem sacrificar o risco financeiro ou a qualidade de vida.

Fonte: https://tuoitre.vn/tich-cop-26-nam-moi-du-tien-mua-nha-da-qua-roi-thoi-an-cu-lac-nghiep-20241209075929357.htm

![[Foto] O presidente Luong Cuong recebe o secretário de Guerra dos EUA, Pete Hegseth.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

![[Foto] Lam Dong: Imagens dos danos após suspeita de rompimento de lago em Tuy Phong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

Comentário (0)