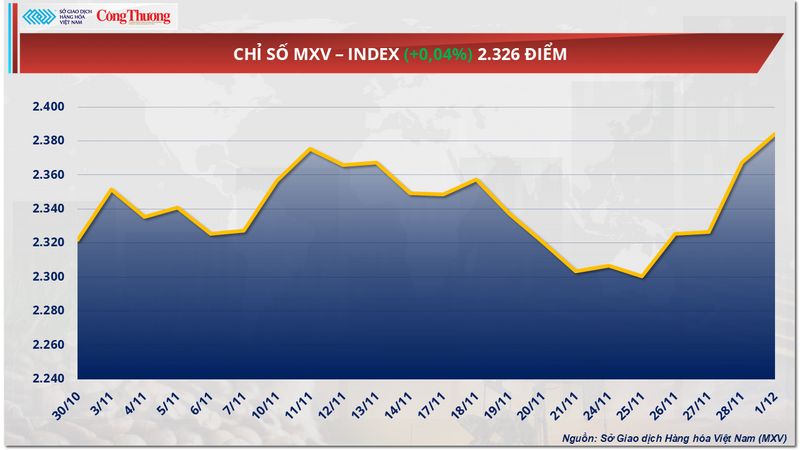

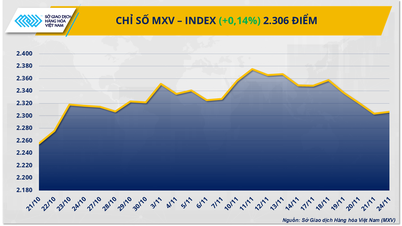

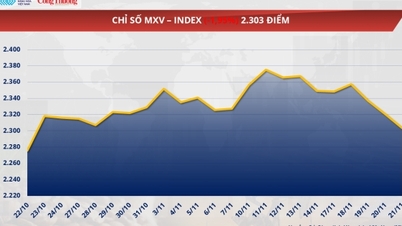

Piața mondială a materiilor prime a deschis luna decembrie cu fluctuații puternice și evoluții mixte. Verdele a acoperit grupa energetică atunci când 4/5 mărfuri au crescut simultan în preț, în timp ce materialele industriale au condus la slăbirea întregii piețe. Presiunea de cumpărare de la sfârșitul sesiunii a prevalat, împingând indicele MXV în creștere cu peste 0,7%, la 2.384 de puncte.

Index MXV

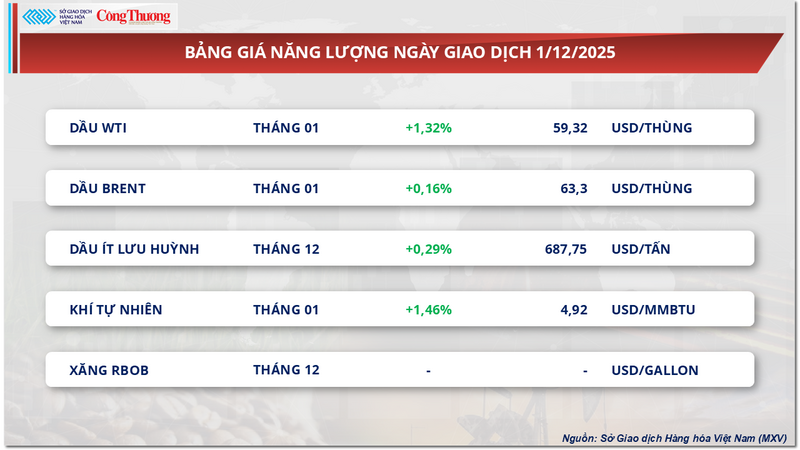

Prețurile petrolului se redresează

Conform Bursei de Mărfuri din Vietnam (MXV), grupul energetic a început noua săptămână de tranzacționare cu un trend pozitiv. La sfârșitul sesiunii, prețul petrolului WTI a crescut cu peste 1,3%, ajungând la 59,3 USD/baril, în timp ce petrolul Brent a înregistrat o creștere de 0,16%, ajungând la 63,3 USD/baril.

MXV a declarat că redresarea pieței țițeiului a fost determinată de o serie de evoluții volatile legate de aprovizionarea globală. În special, atacurile cu drone ucrainene asupra infrastructurii petroliere și gaziere rusești. Atacul asupra unui port aparținând Consorțiului Conductelor Caspice (CPC), care transportă peste 1% din aprovizionarea globală cu petrol, a avariat un punct de acostare din Novorossiisk, forțând suspendarea unor operațiuni. Ucraina a atacat, de asemenea, două petroliere în Marea Neagră, ceea ce ridică îngrijorări cu privire la siguranța transportului maritim în regiune.

Listă de prețuri la energie

În plus, Organizația Țărilor Exportatoare de Petrol și aliații săi, inclusiv Rusia (OPEC+), și-au menținut decizia de a nu crește producția în primul trimestru al anului 2026, menținând reducerea de aproximativ 3,24 milioane de barili/zi, creând totodată un sprijin semnificativ pentru prețurile petrolului. Această mișcare este considerată un semnal de prioritizare a stabilității pieței, după ce alianța a pompat înapoi aproape 3 milioane de barili/zi din aprilie.

Cu toate acestea, presiunea de ajustare rămâne, deoarece Kuweitul își mărește ofertele de țiței greu din cauza incidentului de la uzina Al-Zour, în timp ce Arabia Saudită este așteptată să reducă prețurile oficiale de vânzare către clienții asiatici. Deși perspectivele consumului de petrol în 2026 sunt controversate, datele actuale sugerează că cererea va continua să crească constant, susținând așteptările unor noi creșteri de prețuri pe termen scurt.

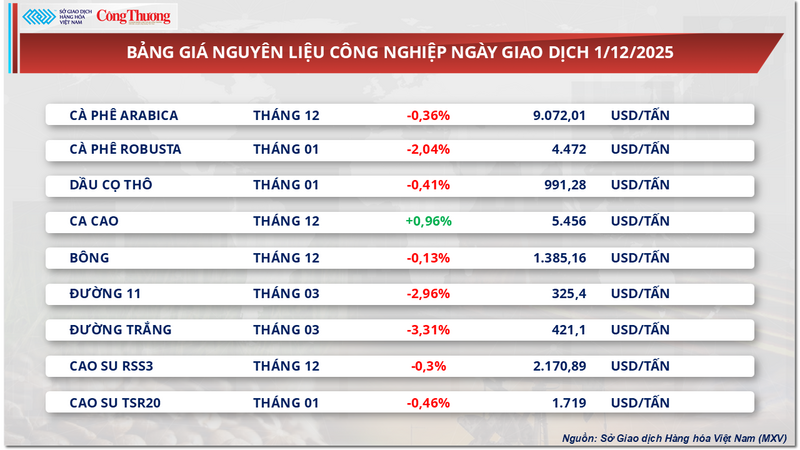

Șocul pieței zahărului

Pe de altă parte, grupul de materii prime industriale a înregistrat o scădere a tensiunii asupra a 8 din cele 9 mărfuri tranzacționate în cadrul grupului. Punctul culminant a fost piața zahărului, când prețurile ambelor mărfuri legate la bursă au scăzut simultan, în mod șocant. La închidere, prețul contractelor futures pentru zahărul brut nr. 11 a pierdut aproape 3%, la 325 USD/tonă; zahărul alb a scăzut și mai mult, cu peste 3,3%, la 421 USD/tonă.

Listă de prețuri pentru materii prime industriale

Conform MXV, creșterea bruscă a ofertei, în timp ce consumul a scăzut, a devenit principala cauză a presiunii asupra prețurilor mondiale la zahăr, determinând menținerea acestei mărfuri într-un interval de preț scăzut pentru o perioadă lungă de timp.

Conform prognozelor Organizației Internaționale a Zahărului (ISO) pentru anul agricol 2025-2026, lumea va avea un surplus de zahăr de aproximativ 1,63 milioane de tone, în principal datorită unei creșteri a producției globale de peste 3%, până la 181,7 milioane de tone. Între timp, cererea de consum a crescut doar ușor, cu 0,6%, până la 180,14 milioane de tone. Acest dezechilibru între cerere și ofertă face dificilă creșterea prețurilor la zahăr pe termen scurt.

În ceea ce privește oferta, cel mai recent raport al Unica arată că, în prima jumătate a lunii noiembrie, regiunea central-sudică a Braziliei a înregistrat o creștere accentuată a producției de zahăr de aproximativ 8,7% față de aceeași perioadă a anului trecut, ajungând la 697.000 de tone, contribuind cu un total de peste 39 de milioane de tone de la începutul anului agricol, în creștere cu 2% față de aceeași perioadă. În emisfera nordică, India a început, de asemenea, sezonul de zdrobire 2025-2026 într-un ritm rapid, cu 165 de fabrici în funcțiune la 27 noiembrie, producând peste 1,51 milioane de tone, mult mai rapid decât în aceeași perioadă a anului trecut. China a contribuit, de asemenea, la situația de supraofertă, producția din octombrie crescând cu peste 36%, până la 883.000 de tone.

În ceea ce privește consumul, cifrele Eurostat arată că importurile de zahăr din UE au scăzut brusc în primele nouă luni ale anului, cu aproape 18%, ajungând la puțin peste 1 milion de tone. Între timp, principalele țări consumatoare, precum China și Indonezia, după ce au crescut brusc importurile în lunile anterioare, și-au încetinit acum achizițiile pentru a prioritiza consumul de aprovizionare internă în sezonul de recoltare, ceea ce a dus la stagnarea fluxurilor comerciale internaționale.

Pe piața internă, zonele Quang Nam și Da Nang au o ofertă abundentă de zahăr informal, comercianții oferind activ, însoțită de o ușoară tendință descendentă a prețurilor. Mai exact, fabrica de zahăr RS Kon Tum menține un preț de vânzare stabil, în jur de 16.700 - 16.900 VND/kg, fluctuând în funcție de volumul comenzilor și al clienților. Fabrica de zahăr An Khe menține, de asemenea, un preț stabil pentru clienții din zonele învecinate.

Lista de prețuri pentru alte produse

Lista de prețuri a produselor agricole

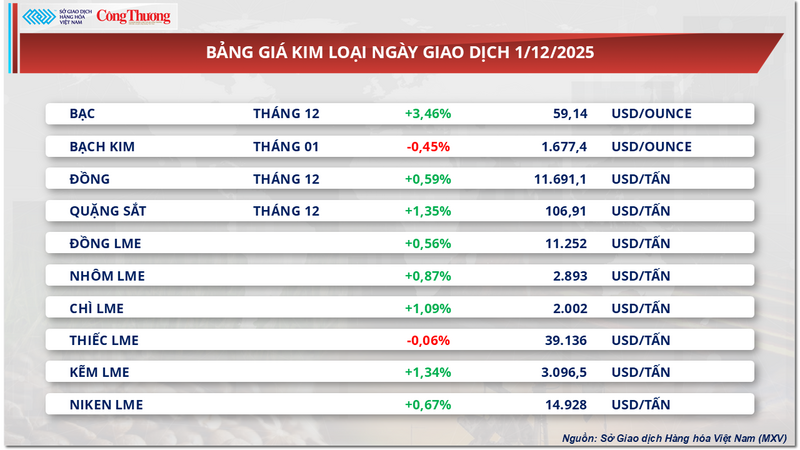

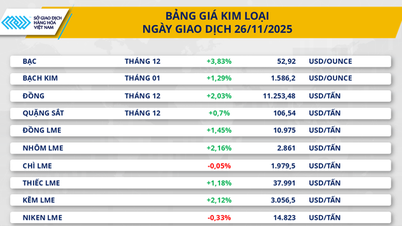

Listă de prețuri pentru metale

Sursă: https://congthuong.vn/rui-ro-nguon-cung-gia-tang-gia-dau-the-gioi-phuc-hoi-432922.html

![[Foto] Președintele Adunării Naționale, Tran Thanh Man, l-a primit pe prim-vicepreședintele Consiliului Federației al Adunării Federale a Federației Ruse](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764648408509_ndo_br_bnd-8452-jpg.webp&w=3840&q=75)

![[Fotografie] Venerarea statuii lui Tuyet Son - o comoară veche de aproape 400 de ani la Pagoda Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Comentariu (0)