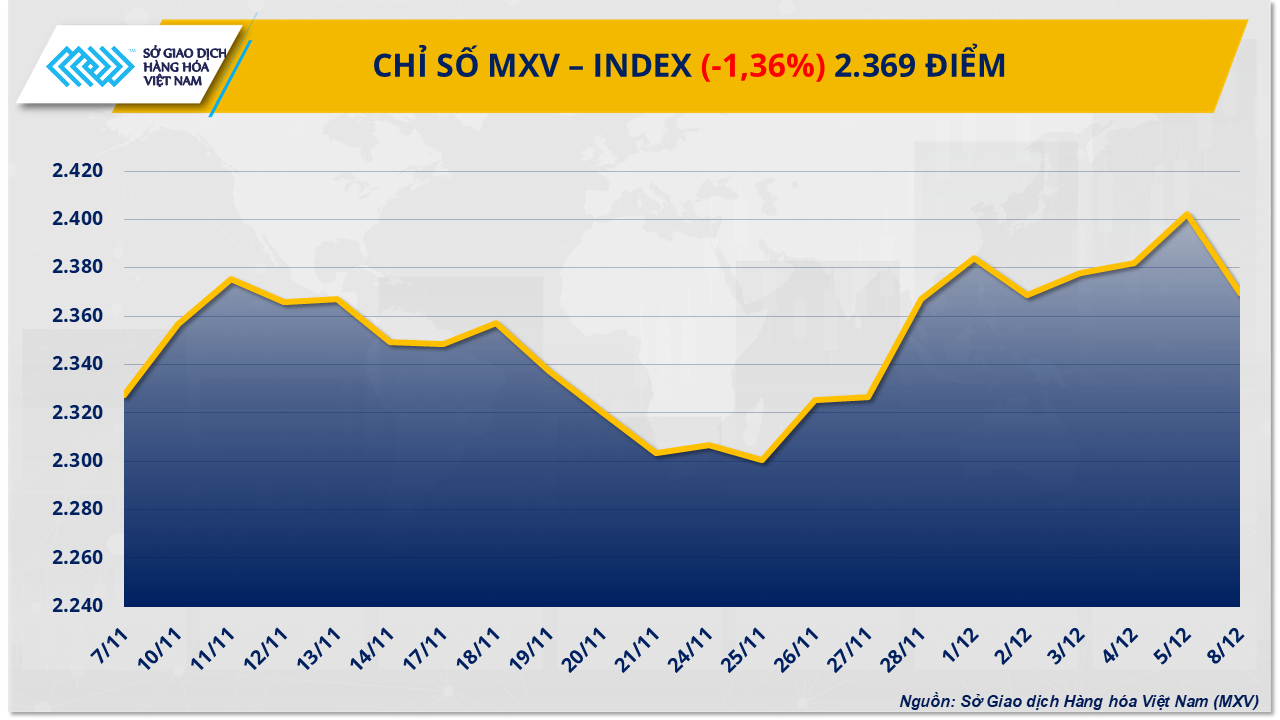

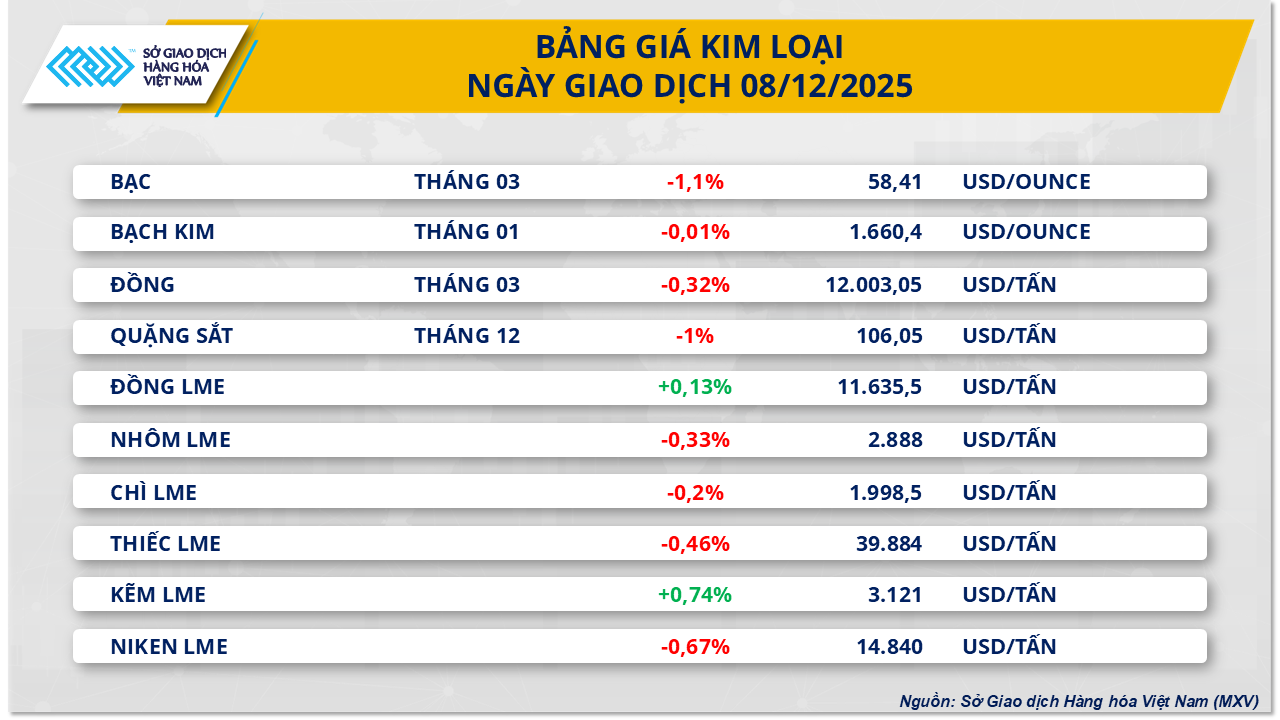

Prețurile minereului de fier au scăzut pentru a doua sesiune consecutivă.

Nefiind în afara tendinței generale de scădere a pieței, grupul metalurgist a continuat să se confrunte cu presiuni de vânzare ieri, când prețurile minereului de fier au scăzut cu încă 1%, la 106,05 USD/tonă - a doua sesiune consecutivă de slăbiciune. Această scădere a avut loc imediat după ce prețurile au atins un maxim de peste o lună săptămâna trecută. Acest lucru arată că creșterea anterioară a fost în principal pe termen scurt și a fost rapid ștearsă atunci când semnalele cererii și ofertei au fost mai puțin pozitive.

Potrivit Bursei de Mărfuri din Vietnam (MXV), îngrijorările legate de o scădere a ofertei sunt principalul factor care împinge în jos prețurile minereului de fier. Primul transport de 200.000 de tone de minereu de înaltă calitate din mina Simandou (Guineea) este așteptat să sosească în portul Zhejiang la mijlocul lunii ianuarie a anului viitor, împreună cu perspectiva ca proiectul să ajungă la 120 de milioane de tone/an atunci când va fi complet operațional, ajutând piața să se aștepte la o ofertă mai abundentă. În acest context, activitățile de obținere a profitului după creșterea de săptămâna trecută au pus o presiune suplimentară asupra prețurilor.

În plus, cererea din China - cea mai mare piață de consum din lume - nu s-a îmbunătățit. Stocurile de minereu din porturi au crescut la 142,4 milioane de tone, reflectând o încetinire a ritmului de consum al oțelăriilor. Producția de oțel brut în octombrie a scăzut cu 12% față de aceeași perioadă, fonta brută a scăzut cu aproape 7%, în timp ce indicele PMI din industria siderurgică a continuat să rămână sub pragul de 50 de puncte, indicând o contracție a producției. Pe măsură ce piața intră în perioada de consum scăzut la sfârșitul anului, perspectiva redresării cererii pe termen scurt este și mai limitată.

Producția de export a fost, de asemenea, slabă, producția de oțel finit a Chinei scăzând cu 6,5% față de luna precedentă în octombrie și cu peste 12% față de anul precedent, deoarece mai multe țări au impus bariere comerciale, ceea ce a îngreunat compensarea cererii interne mai slabe pentru industrie.

Combinația dintre reducerea ofertei, creșterea stocurilor și cererea persistent slabă în aval pune o presiune dublă asupra pieței minereului de fier, ceea ce face ca prețurile să rămână probabil expuse riscului de corecție pe termen scurt.

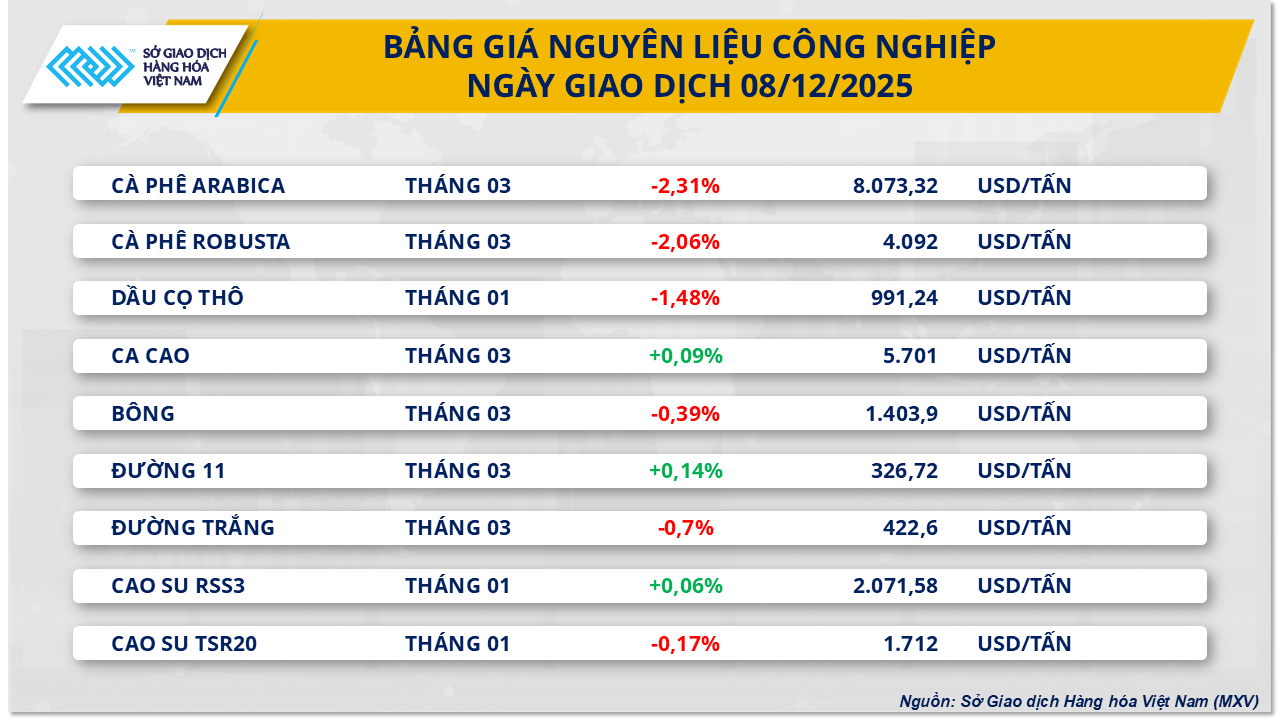

Presiunea asupra ofertei împinge în jos prețurile uleiului de palmier

La sfârșitul sesiunii de tranzacționare de ieri, grupul de materii prime industriale a înregistrat o presiune dominantă de vânzare, 6 din 9 articole scăzând simultan. În special, prețul uleiului de palmier malaezian pentru contractul din ianuarie a scăzut cu aproape 1,5%, ajungând la 991,2 USD/tonă. MXV a comentat că presiunea descendentă asupra prețurilor a provenit în principal din îngrijorările legate de excesul de ofertă, în contextul în care atât producția, cât și stocurile din Malaezia au crescut brusc.

Conform datelor de la Asociația Malaeziană a Uleiului de Palmier (MPOA), producția de ulei de palmier a țării în perioada 1-20 noiembrie este estimată să fi crescut cu 3,24% față de luna precedentă, contrar modelului sezonier, unde producția scade de obicei în noiembrie din cauza sezonului ploios. Creșterea neașteptată a ofertei, pe fondul încetinirii exporturilor, a împins stocurile la un nivel îngrijorător, deoarece stocurile de ulei de palmier au ajuns în octombrie la 2,46 milioane de tone, un nivel record comparativ cu aceeași perioadă din ultimii ani.

Datele de la SunSirs arată, de asemenea, că în primele 20 de zile ale lunii noiembrie, exporturile de ulei de palmier ale Malaeziei au scăzut brusc cu 14,1 - 20,5% față de luna precedentă. Având în vedere această slăbire, se preconizează că stocurile vor continua să crească în noiembrie, ajungând posibil la 2,60 - 2,70 milioane de tone, punând o presiune mare asupra prețurilor, pe măsură ce oferta crește, dar producția se reduce.

În China, cererea slabă de import pentru uleiul de palmier limitează redresarea pieței. SunSirs a remarcat că achizițiile pentru livrarea în decembrie rămân foarte scăzute, în principal din cauza marjelor de import neatractive, care i-au menținut pe importatorii chinezi precauți.

Pe de altă parte, India a devenit un suport cheie pentru prețurile uleiului de palmier. Țara a redus drastic importurile de alte uleiuri vegetale din cauza prețurilor ridicate, importurile de ulei de soia scăzând cu 12%, la 400.000 de tone, iar cele de ulei de floarea-soarelui cu 44%, la un minim al ultimilor doi ani de 145.000 de tone. Cu toate acestea, importurile de ulei de palmier au crescut în noiembrie la 630.000 de tone, cu 4,6% mai mari decât în octombrie, datorită competitivității prețurilor.

În plus, în ceea ce privește oferta din Indonezia, piața a primit un semnal liniștitor din partea îngrijorărilor legate de dezastrele naturale. Asociația Indoneziană a Uleiului de Palmier (GAPKI) a afirmat că recentele inundații și alunecări de teren severe de pe insula Sumatra nu vor avea un impact semnificativ asupra producției de ulei de palmier a țării în 2025. Președintele GAPKI, Eddy Martono, a declarat că până în prezent, o singură companie din Aceh Tamiang a trebuit să oprească temporar producția pentru a repara un rezervor, în timp ce zone cheie precum Sumatra de Vest și Sumatra de Nord nu au înregistrat nicio întrerupere a plantațiilor, deși infrastructura de transport către portul Aceh este încă în curs de reparare. Aceste informații contribuie la atenuarea îngrijorărilor cu privire la riscul de perturbare a lanțului de aprovizionare din partea celui mai mare producător de ulei de palmier din lume.

Sursă: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-mo-cua-trong-sac-do-mxvindex-giam-gan-14-20251209091302659.htm

![[Fotografie] Ajutați urgent oamenii să aibă în curând un loc unde să locuiască și să își stabilizeze viața](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Foto] Secretarul general To Lam lucrează cu comisiile permanente ale subcomisiilor celui de-al 14-lea Congres al Partidului](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Comentariu (0)