Фондовый рынок находится под давлением, ведущим к коррекции после достижения пикового ценового диапазона. Фото: QUANG DINH

Сокращение ликвидности и быстрое падение акций компаний с высокой капитализацией вновь вызвали опасения по поводу маржи. Однако текущее давление не является полностью негативным.

Это может быть моментом, когда рынок стабилизируется, заставив инвесторов вернуться к фундаментальным принципам.

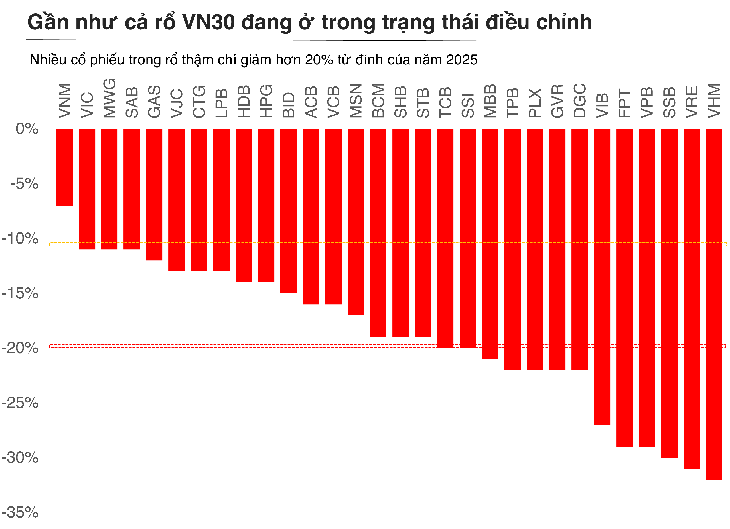

Пространство для кредитования ценными бумагами продолжает сокращаться — самый низкий показатель с первого квартала 2022 года

Данные, собранные по почти 40 компаниям, работающим с ценными бумагами, по непогашенным маржинальным кредитам (364,5 трлн донгов) достигли примерно 95% от масштаба отрасли, возможности для новых кредитов продолжают сужаться до 38,4%.

Это самый низкий уровень с первого квартала 2022 года, когда рынок столкнулся с финансовым кризисом и ряд акций были ликвидированы в больших масштабах.

Когда индекс VN-Index достиг почти 1800 пунктов, поток маржинальных средств достиг нового рекорда.

Но когда рынок развернется, особенно с учетом резкого падения многих групп акций, коэффициент безопасности маржинальных портфелей станет предметом беспокойства.

Стоит отметить, что пострадали не только спекулятивные акции, но и «голубые фишки», которые часто рассматриваются в качестве поддержки, также потеряли 15–20% от своего пика. Если инвесторы используют большое кредитное плечо, сильное падение может потенциально спровоцировать кросс-обеспечение.

С психологической точки зрения, наибольший риск ликвидации связан не с акциями со слабыми фундаментальными показателями, а с крупными акциями с высокой ликвидностью. Когда лидирующая группа вынуждена ликвидироваться, давление продавцов очень быстро распространяется на весь рынок. Без достаточно высокого спроса спираль «падение — ликвидация — более глубокое падение» превращается в цепную реакцию.

Адаптируясь к контексту корректировки, инвесторы возвращаются к фундаментальным показателям

Ключевое отличие от 2022 года заключается в том, что система еще не перешла в состояние системного риска.

Г-н Нгуен Тхе Минь, директор по развитию индивидуальных клиентов Yuanta Securities Vietnam, прокомментировал: «В последние кварталы часто возникали опасения по поводу маржи. В частности, коррекция с текущего пика также пробуждает тягостные воспоминания о начале 2022 года. Однако по сравнению с 2022 годом рынок пока не столкнулся с какими-либо системными рисками».

В США маржа также только что достигла нового максимума на фоне значительного роста индекса S&P 500. Однако, если сравнивать с ростом непогашенной задолженности за тот же период, то рост в США составил лишь более 30% от критической зоны, но не достиг исторического максимума. Это свидетельствует о том, что мировой фондовый рынок находится в цикле использования кредитного плеча, но пока не превысил опасного порога.

«Во Вьетнаме маржинальный долг достиг нового пика в третьем квартале 2025 года, одновременно с тем, как индекс VN-Index достиг своего исторического максимума. Однако рост нового долга за тот же период составил всего 69,47%, что значительно ниже пикового значения роста в 2021 году в 137%. Коэффициент маржинальности/капитал в настоящее время составляет 1,1, тогда как исторический пик равен 1,5, а максимальное пространство, согласно нормативам, составляет 2», — оценил г-н Минь.

Между тем, г-н Буй Ван Хай, заместитель председателя совета директоров и директор FIDT Investment Research, считает, что эта коррекция обусловлена не только обычной фиксацией прибыли, но и корректировкой ожиданий. После длительного периода роста стоимость многих акций росла слишком быстро по сравнению со скоростью восстановления фактической прибыли. Когда денежный поток ослабевает, рынок возвращается к норме : хорошие компании сохраняют свои цены, слабые компании отфильтровываются.

Г-н Хай полагает, что сейчас самое время для рынка вернуться к своим фундаментальным показателям.

«Многие секторы существенно скорректировались на 15–25% по сравнению с пиковым значением, особенно банковский сектор, розничная торговля, недвижимость, производство строительных материалов и инфраструктура. Эти секторы обладают относительно прочными фундаментальными показателями, сохраняют рост прибыли и по-прежнему извлекают выгоду из политики цикла 2025–2026 годов. Когда оценки значительно снизились, для инвесторов настало подходящее время для выборочного накопления средств в среднесрочной и долгосрочной перспективе», — сказал г-н Хай.

В целом, разумная стратегия на данном этапе — проявить терпение, отдавая приоритет предприятиям со здоровой финансовой базой, стабильным денежным потоком и ясными перспективами прибыли, а не искать краткосрочные возможности в условиях волатильности.

Это период спокойного накопления, а не погони за волной, с выходом на среднесрочную цель, когда рынок завершит текущий цикл коррекции.

Источник: https://tuoitre.vn/margin-nhay-cam-nhat-ke-tu-2022-chung-khoan-can-quay-tro-lai-voi-cau-chuyen-co-ban-20251112090453075.htm

![[Фото] Автомагистрали, проходящие через Донгнай](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![Переход Донгнай OCOP: [Статья 3] Связь туризма с потреблением продукции OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Комментарий (0)