Почему ставка налога по-прежнему составляет 35%?

Министерство финансов только что запросило мнения членов правительства по проекту ряда положений с целью получения и разъяснения проекта Закона о подоходном налоге с физических лиц (с поправками) для представления Постоянному комитету Национальной ассамблеи.

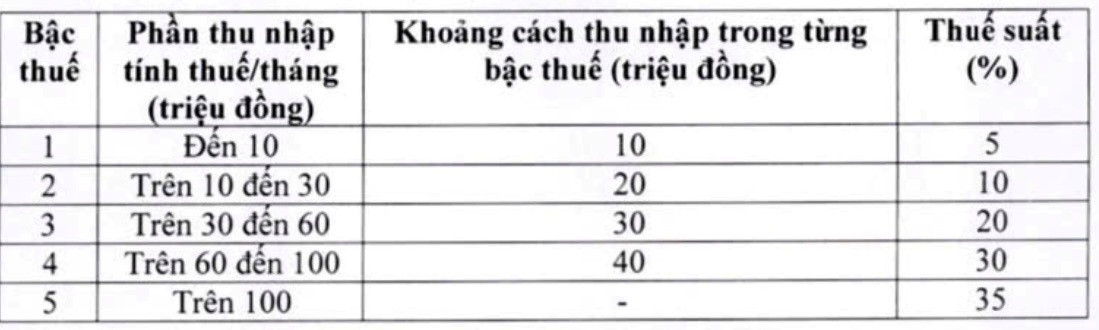

Разъясняя вопросы, связанные с прогрессивной шкалой налогообложения, Министерство финансов заявило, что оно пересмотрело и скорректировало прогрессивную шкалу налогообложения (применяемую к доходам от заработной платы) в законопроекте.

Соответственно, агентство-разработчик скорректировало две налоговые ставки налоговой шкалы, снизив налоговую ставку 15% (на уровне 2) до 10%, а налоговую ставку 25% (на уровне 3) до 20%, а именно следующим образом:

Последний план Министерства финансов по корректировке налоговых ставок и налоговых категорий. Скриншот.

По данным Министерства финансов, благодаря новой налоговой шкале все лица, в настоящее время платящие налоги по текущим ставкам, получат снижение налоговых обязательств по сравнению с действующей налоговой шкалой. Кроме того, новая налоговая шкала также позволяет избежать резкого повышения налогов в некоторых случаях, обеспечивая более разумную налоговую шкалу.

Примечательно, что в налоговой таблице Министерство финансов считает разумным предложение о максимальной ставке налога в 35% на уровне 5. Это средняя налоговая ставка, не слишком высокая и не слишком низкая по сравнению с другими странами мира и региона АСЕАН (Таиланд, Индонезия и Филиппины также устанавливают максимальную налоговую ставку в 35%; Китай — 45%).

Кроме того, по данным Министерства финансов, если ставка будет скорректирована с 35% до 30%, это будет считаться политикой снижения налогов для богатых.

В беседе с корреспондентом VietNamNet г-жа Ле Тхи Туй, генеральный директор Bach Khoa Consulting Services Co., Ltd., заявила, что корректировка в сторону снижения налоговых ставок на уровнях 2 и 3 свидетельствует о том, что к замечаниям прислушались. Однако вызывает сожаление тот факт, что налоговая ставка в размере 35% по-прежнему сохраняется, хотя она и многие эксперты неоднократно анализировали этот вопрос и рекомендовали отменить эту ставку.

Доктор Нгуен Нгок Ту, преподаватель Ханойского университета бизнеса и технологий, также неоднократно предлагал отменить ставку налога в размере 35%, поскольку она «слишком высока и нецелесообразна». Он обеспокоен тем, что высокая налоговая ставка затруднит Вьетнаму конкурентоспособность в привлечении высококвалифицированных трудовых ресурсов из-за рубежа.

По словам эксперта, в настоящее время в регионе только Таиланд, Филиппины и Индонезия применяют налоговую ставку 35%, но все они распространяются на группы населения с очень высоким уровнем дохода. В Индонезии порог дохода, облагаемого налогом по ставке 35%, составляет 8 млрд донгов в год; в Таиланде он составляет 2,6–3 млрд донгов в год, а на Филиппинах — около 4 млрд донгов в год. Это означает, что для уплаты этой ставки налогоплательщики должны иметь доход в размере 330–660 млн донгов в месяц.

Эксперты считают необходимым увеличить разницу в налоговых ставках или повысить налоговый порог, чтобы избежать «скачков ставок» и снизить давление на наёмных работников. Фото: NK

Между тем, во Вьетнаме налогооблагаемый доход свыше 100 миллионов донгов в месяц облагается ставкой 35%. Он также отметил, что в Сингапуре действует самая высокая налоговая ставка — всего 24% — для привлечения талантов, и эта налоговая ставка применяется только к доходу свыше 1 миллиона сингапурских долларов в год (около 20,5 миллиардов донгов).

В связи с этим доктор Нгуен Нгок Ту заявил, что для сохранения ставки налога в размере 35% для наёмных работников необходимо существенно скорректировать порог налогооблагаемого дохода на этом уровне. Уровень налогооблагаемого дохода свыше 80 миллионов донгов в месяц применяется уже 17 лет, поэтому его повышение до 100 миллионов донгов в месяц нецелесообразно.

По словам г-на Ту, если ставка налога в размере 35% не будет отменена, порог налогооблагаемого дохода следует повысить примерно до 300 миллионов донгов в месяц, чтобы приблизиться к региональной практике.

Предложение постепенно увеличивать разрыв в доходах

Согласно последнему законопроекту, разрыв в доходах для каждой налоговой категории в настоящее время составляет 10, 20, 30 и 40 миллионов донгов. Г-жа Ле Тхи Туй предложила увеличить этот разрыв, чтобы доход мог обеспечить жизнь наёмных работников, а уплата налогов должна быть более гармоничной между интересами работников и обязательствами по уплате подоходного налога с физических лиц.

В частности, она предложила, чтобы уровень 1 остался на уровне 10 миллионов донгов в месяц, но уровень 2 следует расширить с 10 до 40 миллионов донгов, а уровень 3 — с 40 до 80 миллионов донгов.

Разделяя ту же точку зрения, д-р Нгуен Нгок Ту прокомментировал, что первые три налоговые категории в новом проекте попадают в группу со средним уровнем дохода, но налоговая ставка резко возрастает, когда каждая категория достигает 10%. В то же время разрыв в доходах между категориями слишком мал, что приводит к увеличению давления, вызывающего «скачок».

Поэтому г-н Ту предложил увеличить разрыв в доходах между уровнями налогообложения в следующем направлении: уровень 1 — более 20 миллионов донгов в месяц; уровень 2 — от 20 до 70 миллионов донгов; уровень 3 — от 70 до 120 миллионов донгов; уровень 4 — от 120 до 180 миллионов донгов; уровень 5 — более 180 миллионов донгов в месяц.

По словам г-на Ту, снижение налоговых ставок и увеличение разницы между уровнями налогов поможет налогоплательщикам избежать резкого роста своих обязательств и продемонстрировать дух «снисхождения к людям». Когда уровни доходов слишком близки, резкий скачок налоговых ставок приводит к резкому росту налоговой ставки, создавая серьёзное давление на наёмных работников.

Vietnamnet.vn

Источник: https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[Фото] Парад в честь 50-летия Национального дня Лаоса](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Фото] Поклонение статуе Тует Сон — почти 400-летнему сокровищу в пагоде Кео](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Комментарий (0)