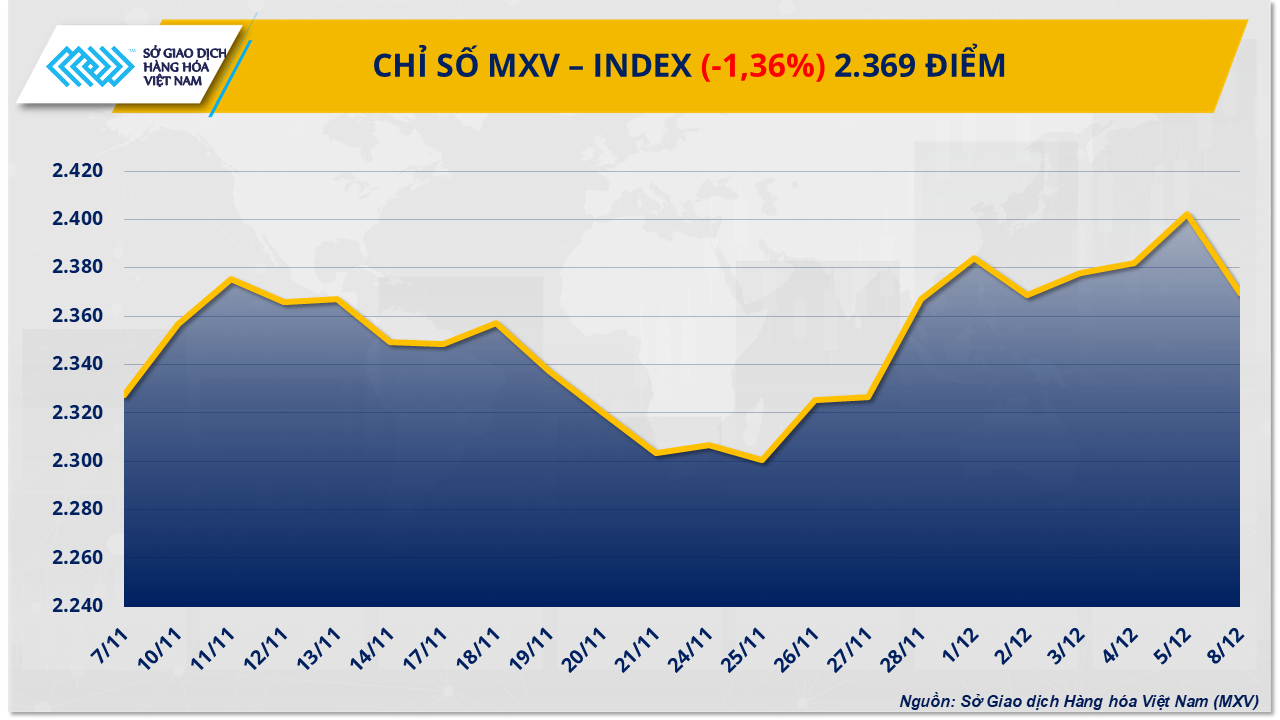

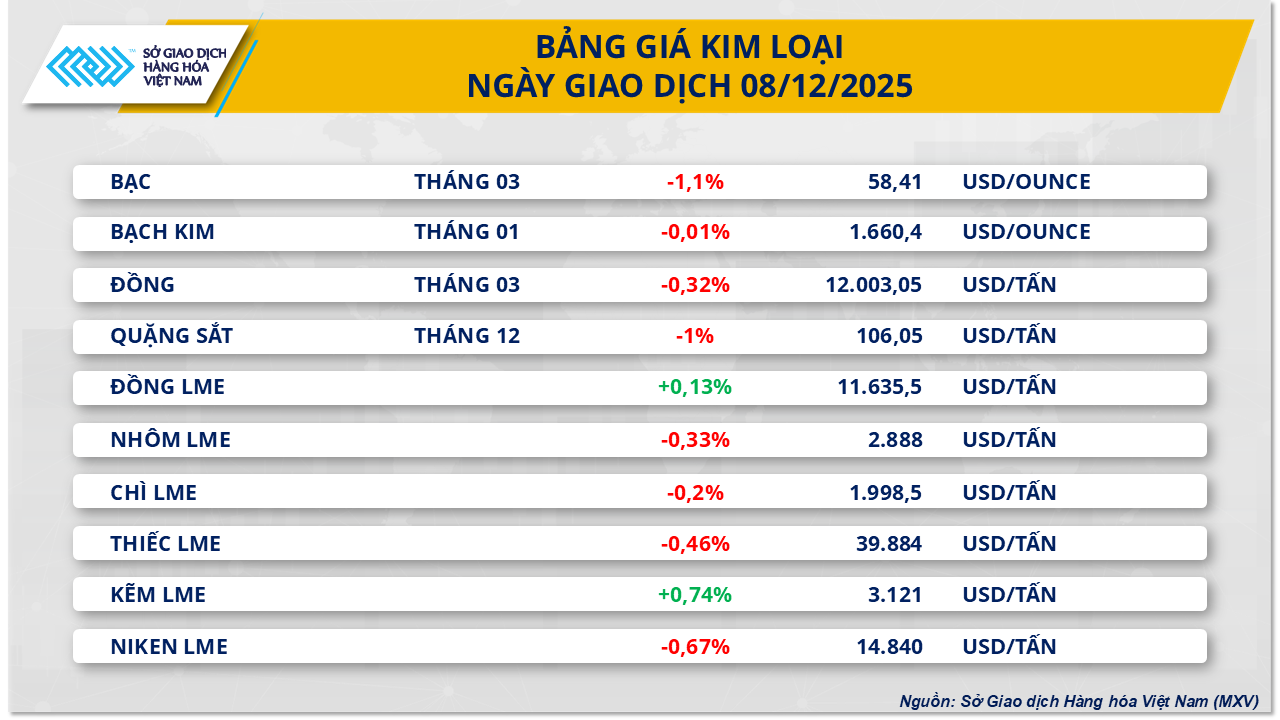

Цены на железную руду снизились вторую сессию подряд.

Не отставая от общей тенденции рынка к снижению, металлургическая группа вчера продолжила испытывать давление со стороны продавцов: цены на железную руду упали ещё на 1% до 106,05 доллара США за тонну, что стало второй сессией снижения подряд. Это снижение произошло сразу после того, как на прошлой неделе цены достигли более чем месячного максимума. Это свидетельствует о том, что предыдущий рост был преимущественно краткосрочным и быстро сошел на нет, когда сигналы спроса и предложения стали менее позитивными.

По данным Вьетнамской товарной биржи (MXV), опасения по поводу дефицита поставок охлаждающей жидкости являются основным фактором, влияющим на снижение цен на железную руду. Ожидается, что первая партия высококачественной руды в объёме 200 000 тонн с рудника Симандоу (Гвинея) прибудет в порт Чжэцзян в середине января следующего года. Кроме того, ожидается, что проект может увеличить объёмы добычи до 120 миллионов тонн в год после полного запуска, что позволяет рынку ожидать увеличения предложения. В этой связи фиксация прибыли после роста цен на прошлой неделе дополнительно давит на цены.

Кроме того, спрос в Китае – крупнейшем в мире потребительском рынке – не вырос. Запасы руды в портах увеличились до 142,4 млн тонн, что отражает замедление темпов потребления на сталелитейных заводах. Производство стали в октябре снизилось на 12% по сравнению с аналогичным периодом, производство чугуна – почти на 7%, в то время как индекс деловой активности (PMI) в сталелитейной промышленности продолжал оставаться ниже 50-пунктного порога, что указывает на сокращение производства. Поскольку рынок вступает в период низкого потребления в конце года, перспективы восстановления спроса в краткосрочной перспективе становятся ещё более ограниченными.

Объемы экспорта также были слабыми: объемы производства готовой стали в Китае в октябре упали на 6,5% в месячном исчислении и более чем на 12% в годовом исчислении, поскольку все больше стран вводят торговые барьеры, из-за чего отрасли становится сложнее компенсировать слабый внутренний спрос.

Сочетание сокращения поставок, роста запасов и сохраняющегося слабого спроса со стороны перерабатывающей промышленности оказывает двойное давление на рынок железной руды, в результате чего цены, скорее всего, по-прежнему подвержены риску коррекции в ближайшей перспективе.

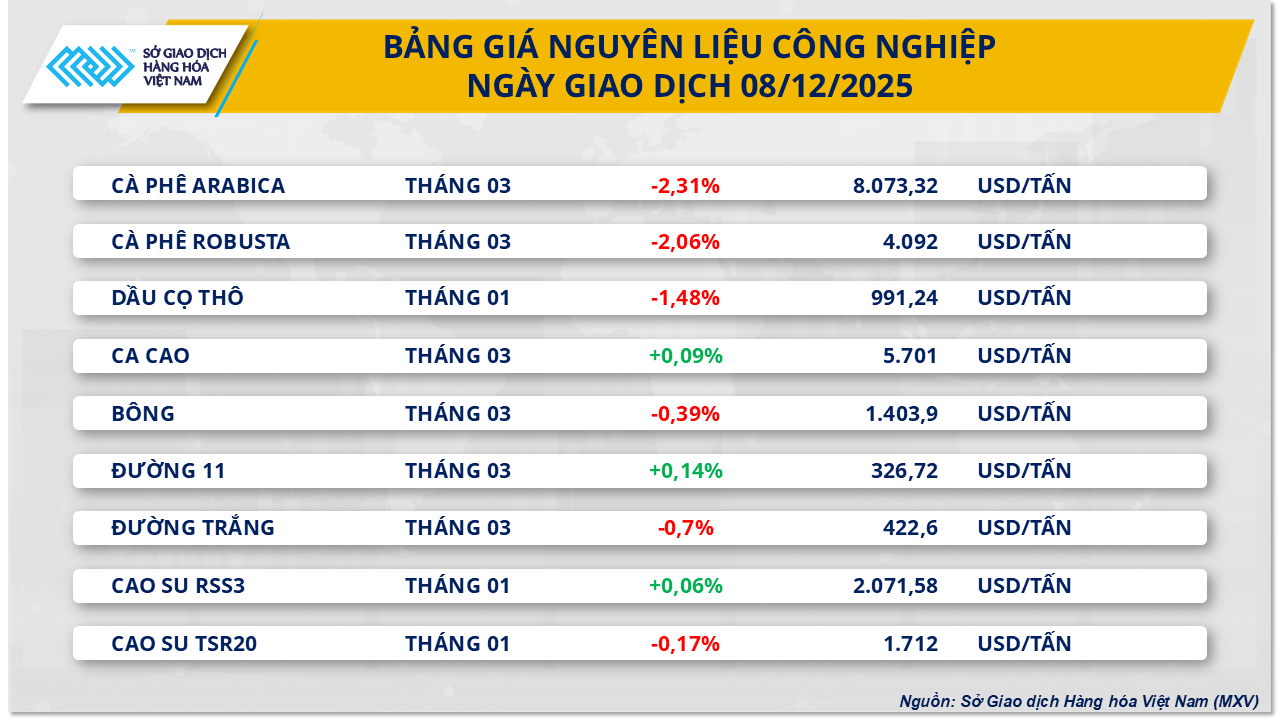

Давление предложения толкает цены на пальмовое масло вниз

По итогам вчерашних торгов в группе промышленного сырья наблюдалось преобладающее давление продаж: одновременное снижение цен на 6 из 9 позиций. В частности, цена малайзийского пальмового масла с январским контрактом снизилась почти на 1,5%, до 991,2 доллара США за тонну. MXV отметила, что понижательное давление на цены было обусловлено главным образом опасениями по поводу избыточного предложения в условиях резкого роста как производства, так и запасов в Малайзии.

Согласно данным Малазийской ассоциации производителей пальмового масла (MPOA), производство пальмового масла в стране в период с 1 по 20 ноября, по оценкам, выросло на 3,24% по сравнению с предыдущим месяцем, что противоречит сезонной тенденции, при которой производство обычно снижается в ноябре из-за сезона дождей. Неожиданный рост предложения на фоне замедления экспорта привел к тревожному росту запасов: в октябре запасы пальмового масла достигли 2,46 млн тонн, что является рекордным показателем по сравнению с аналогичным периодом за многие годы.

Данные SunSirs также показывают, что за первые 20 дней ноября экспорт пальмового масла из Малайзии резко сократился на 14,1–20,5% по сравнению с предыдущим месяцем. В связи с этим ослаблением рынка, прогнозируется, что запасы продолжат расти в ноябре, возможно, достигнув 2,60–2,70 млн тонн, что окажет сильное давление на цены, поскольку предложение увеличивается, а производство сокращается.

В Китае слабый импортный спрос на пальмовое масло сдерживает восстановление рынка. SunSirs отметила, что закупки с поставкой в декабре остаются очень низкими, главным образом из-за низкой импортной маржи, которая заставляет китайских импортеров проявлять осторожность.

С другой стороны, Индия стала ключевым фактором поддержки цен на пальмовое масло. Из-за высоких цен страна резко сократила импорт других растительных масел: импорт соевого масла упал на 12% до 400 000 тонн, а подсолнечного – на 44%, достигнув двухлетнего минимума в 145 000 тонн. Тем не менее, импорт пальмового масла в ноябре вырос до 630 000 тонн, что на 4,6% больше, чем в октябре, благодаря ценовой конкурентоспособности.

Кроме того, что касается поставок из Индонезии, рынок получил обнадеживающий сигнал от опасений по поводу стихийных бедствий. Индонезийская ассоциация производителей пальмового масла (GAPKI) подтвердила, что недавние сильные наводнения и оползни на острове Суматра не окажут существенного влияния на производство пальмового масла в стране в 2025 году. Председатель GAPKI Эдди Мартоно заявил, что пока только одной компании в провинции Ачех-Тамианг пришлось временно остановить производство для ремонта резервуара, в то время как в таких ключевых регионах, как Западная и Северная Суматра, перебоев на плантациях не зафиксировано, хотя транспортная инфраструктура в порту Ачех всё ещё восстанавливается. Эта информация помогает снизить опасения по поводу риска сбоев в цепочке поставок от крупнейшего в мире производителя пальмового масла.

Источник: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-mo-cua-trong-sac-do-mxvindex-giam-gan-14-20251209091302659.htm

![[Фото] Срочно помогите людям найти место для проживания и стабилизировать свою жизнь.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Фото] Генеральный секретарь То Лам работает с постоянными комитетами подкомитетов XIV съезда партии](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Комментарий (0)