Вьетнам стремится стать следующим промышленным центром Азии

Каждая страна в азиатском регионе имеет свои конкурентные преимущества, но Вьетнам обладает выдающимися характеристиками, позволяющими претендовать на позицию следующего промышленного центра региона.

|

| Возможности для вьетнамского рынка открываются в ряде отраслей, включая производство резиновых и пластиковых изделий. Atnh: Le Toan |

Значительные возможности в Юго-Восточной Азии и Индии

Мировая экономика отличается высокой степенью интеграции. Свободные торговые сети, развитие инфраструктуры, глобальная мобильность и технологии — лишь некоторые из факторов, способствовавших глобализации за последние 30 лет. Экономики, пожалуй, сейчас более взаимосвязаны, чем когда-либо в истории. Однако меняющийся геополитический ландшафт влияет на эту глобальную взаимосвязанность.

Это особенно актуально для обрабатывающей промышленности. Многие страны и компании стремятся развивать свои цепочки поставок, перенося производство «ближе к дому». Например, такие внутренние меры, как Закон США «О науке и чипах», Закон Германии «О цепочках поставок» и Совет Великобритании по критически важному импорту, способствуют решорингу или решорингу.

В Азиатско -Тихоокеанском регионе эта тенденция наглядно проявляется в стратегии «Китай+1». Это стратегия диверсификации, в рамках которой компании расширяют свои производственные базы за пределами Китая. Цель — минимизировать риск сбоев в цепочке поставок за счёт снижения зависимости от одной страны.

Перенос производства за пределы Китая оказал относительно небольшое влияние на долю Китая в мировом экспорте. При этом, это влияние ощущалось в основном в принимающих странах, особенно в Юго-Восточной Азии и Индии, что привело к расширению производственных возможностей в этих регионах. Правительства осознают эти возможности и реализуют более активную политику поддержки отечественной обрабатывающей промышленности.

Компании начинают реагировать, но им необходимо проявлять гибкость в условиях сохраняющейся неопределенности. Выбор местоположения и капитала будет иметь ключевое значение для успеха компаний. Альтернативные источники финансирования и новые варианты лизинга становятся всё более доступными. Это помогает производителям быстро адаптироваться и адаптироваться к меняющимся условиям в случае новых изменений в мировой торговле и цепочках поставок.

Волна прямых иностранных инвестиций (ПИИ) в мировое производство сформировалась под влиянием сложного взаимодействия экономических, технологических и геополитических факторов. Компаниям необходимо тщательно оценить различные факторы, такие как стоимость, доступ к рынку, инфраструктура, рабочая сила и государственная поддержка, прежде чем определять свою стратегию инвестиций в мировое производство.

Вышеуказанный контекст развития создал значительные возможности в Юго-Восточной Азии и Индии. Это отражается в значительном росте прямых иностранных инвестиций (ПИИ). Движущей силой этой тенденции является не только необходимость диверсификации цепочек поставок, но и использование благоприятных фундаментальных условий региона. К ним относятся большая численность населения и рабочей силы, благоприятные издержки и различные стимулы.

С точки зрения инвестиций в производство эти факторы позиционируют Юго-Восточную Азию и Индию как новые важные производственные центры для мирового рынка.

|

| Г-жа Транг Ле, старший директор по исследованиям и консалтингу, JLL Vietnam |

Случай Вьетнама

Один из ключевых вопросов для производителей, принимающих решение об инвестировании в развитие дополнительных производственных мощностей в регионе Юго-Восточной Азии и Индии, — в какую страну лучше всего инвестировать. Каждая страна обладает своими конкурентными преимуществами, но промышленная база Вьетнама предоставляет производителям исключительные возможности для размещения здесь предприятий. Это открывает возможности и потенциал для развития производственных мощностей, а также повышает спрос на складские услуги, услуги цепочки поставок и коммунальные услуги в будущем.

От ранней стадии роста, через стадию развития и переходя к стадии высокого развития, производство продукции и услуг с добавленной стоимостью претерпело изменения от базовых продуктов с небольшой добавленной стоимостью до преимущественно высокотехнологичных продуктов с несколькими промежуточными отраслями.

С точки зрения использования ресурсов вьетнамский рынок переходит от трудоемких процессов, которые были характерны для его молодости, к менее трудоемким, а доля капиталоемких отраслей постепенно увеличивается.

Что касается типов промышленной недвижимости, то из-за низкой плотности застройки, сосредоточенной в основном вблизи портов и аэропортов, низких технических стандартов строительства во Вьетнаме наблюдается запуск более качественных объектов складской недвижимости, более эффективного проектирования, а также большего внимания к факторам устойчивого развития.

На рынке также присутствуют различные игроки. Из рынка, который ранее был исключительно площадкой для государственного сектора и отечественных предприятий, Вьетнам в последние годы приветствует участие профессиональных иностранных инвесторов, обладающих богатым опытом в сфере развития.

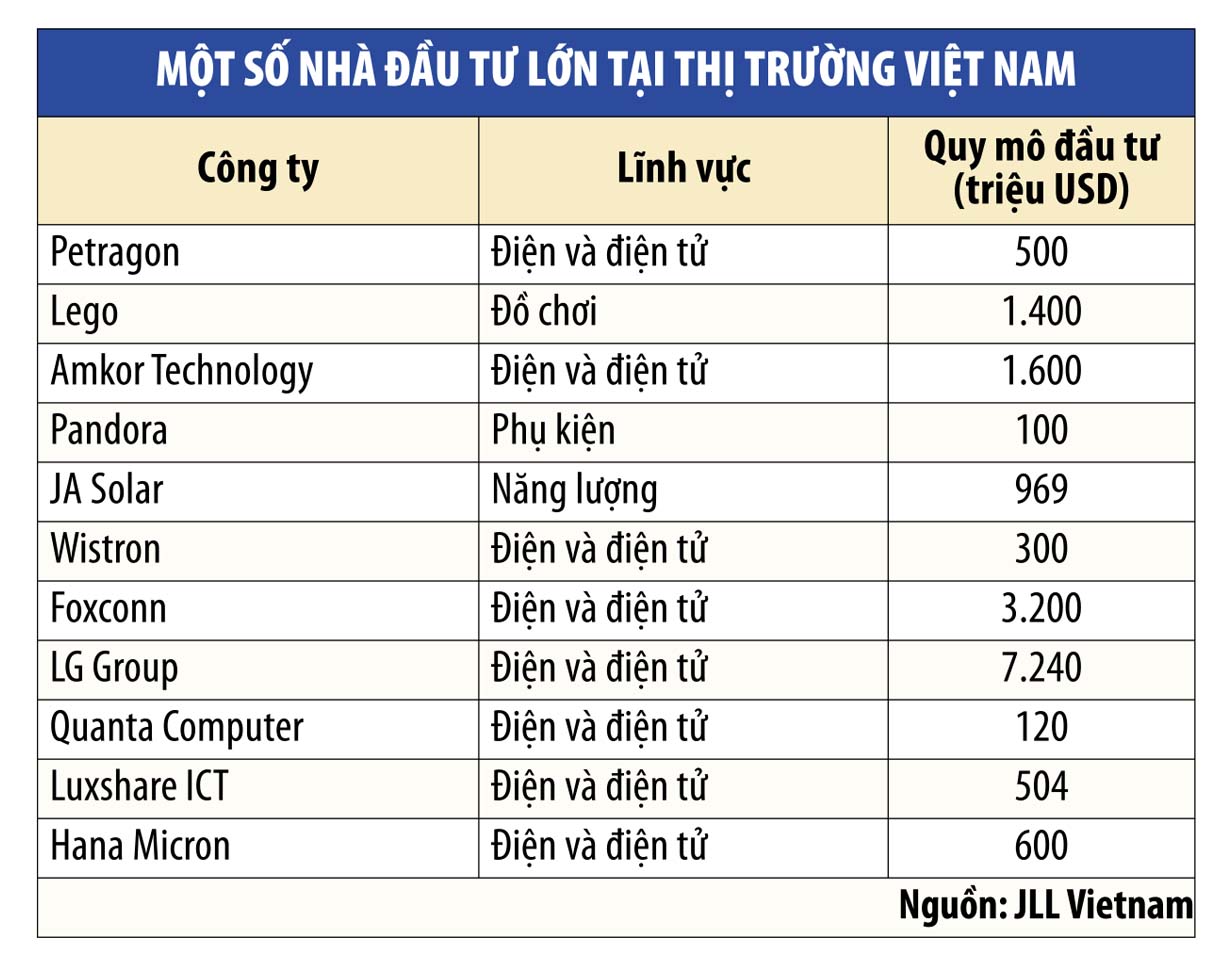

Возможности для вьетнамского рынка связаны с компьютерной и электронной промышленностью, химической промышленностью, производством готовых металлических изделий, резиновых и пластиковых изделий, текстильной и пищевой промышленностью. Производство электронных компьютеров является крупнейшей отраслью во Вьетнаме, на долю которой приходится 17,8% всего объёма производства страны.

|

В 2023 году Вьетнам экспортировал электронное оборудование, компьютеры и компьютерные комплектующие на сумму 57,3 млрд долларов США; телефоны и комплектующие к ним – на сумму 52,4 млрд долларов США, что составило 31% от общего объема экспорта страны. Вьетнам поднялся с 47-го места в 2001 году и в 2021 году вошел в десятку крупнейших мировых экспортеров электроники.

Отрасль готова сыграть ключевую роль в экономическом развитии Вьетнама и, как ожидается, будет расти с совокупным среднегодовым темпом роста (CAGR) 8,7% в период с 2024 по 2028 год.

Ожидается, что к 2023 году общая стоимость экспорта готовых металлических изделий достигнет 16,3 млрд долларов США. Прогнозируется, что среднегодовой темп роста отрасли в период с 2024 по 2028 год составит 8,7%.

Лидерами рынка также являются резиновые и пластиковые изделия: к 2022 году их общая стоимость составит 25 млрд долларов США, а среднегодовой темп роста в период с 2023 по 2027 год, как ожидается, составит 8,6%.

Вьетнам является третьим по величине экспортёром текстиля и одежды в мире. В 2023 году объём экспорта достиг около 40,3 млрд долларов США (более чем на 100 рынков), а к концу 2024 года ожидается его увеличение до 44 млрд долларов США.

И наконец, не менее важна пищевая промышленность. С оборотом около 18 миллиардов долларов США в 2022 году рынок пищевой промышленности Вьетнама занимает третье место в Юго-Восточной Азии. Прогнозируется, что в период с 2023 по 2027 год среднегодовой темп роста рынка составит 8,2%.

(*) Старший директор по исследованиям и консалтингу, JLL Vietnam

Источник: https://baodautu.vn/viet-nam-huong-den-vi-the-trung-tam-cong-nghiep-tiep-theo-cua-chau-a-d220968.html

Комментарий (0)