Återhämtningen i utbudet pressade ner kakaopriserna, medan ökad efterfrågan fortsatte att driva upp majsen något. Den polariserade bilden fortsatte att dominera världens råvarumarknad under gårdagens handelssession (11 november). Vid stängning bidrog ett överväldigande köptryck till att MXV-index fortsatte att öka med nästan 0,8 % till 2 375 poäng – den högsta nivån sedan början av februari.

MXV-index

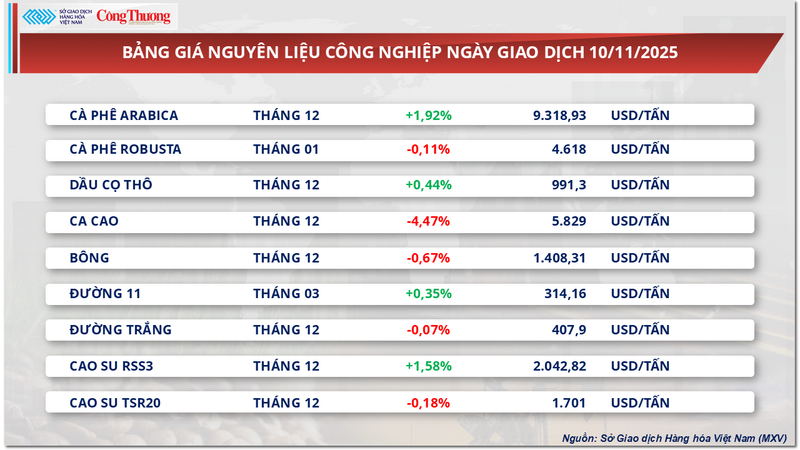

Kakaopriserna fortsätter att falla

I slutet av gårdagens handelssession uppvisade marknaden för industriella råvaror en tydlig differentiering mellan olika råvaror. Det är värt att notera att kakaopriserna, efter att ha nått en sexveckorshögsta på tisdagen förra veckan, återgick till en nedåtgående trend när världens viktigaste produktions- och leveransregion - Afrika - fick goda nyheter om skörden. I slutet av gårdagens handelssession fortsatte kakaopriserna att minska med nästan 4,5 % till 5 829 USD/ton.

Prislista för industriella råvaror

Chokladtillverkaren Mondelez rapporterade nyligen att kakaoproduktionen i Västafrika nu ligger 7 % över femårsgenomsnittet och ligger "avsevärt före" samma period förra året. Skörden fortskrider också väl eftersom Västafrika för närvarande befinner sig i en torr fas, men har sett lätt nederbörd som har hållit markfuktigheten på måttliga nivåer. Det torra vädret har inte bara underlättat skörden och torkningen av bönor, utan också underlättat transporterna eftersom vägarna är fria från lera.

I Elfenbenskusten låg kakaoankomsterna kvar på en hög nivå förra veckan, vilket bidrog till förbättrade leveranser till den internationella marknaden. En rapport som släpptes den 11 november visade att ankomsterna nådde 107 000 ton under veckan som slutade den 9 november, en ökning med nästan 19 % från föregående vecka och över femårsgenomsnittet för samma period. De ackumulerade ankomsterna sedan säsongens början är dock nu bara cirka 411 000 ton, 9,6 % lägre än samma period förra året (455 000 ton) och fortfarande under femårsgenomsnittet på 462 000 ton. Denna skillnad minskar dock gradvis, vilket återspeglar positiva tecken på återhämtning i det regionala utbudet.

Samtidigt fortsätter den globala efterfrågan på kakao att försvagas, vilket blir en faktor som sätter press på marknaden på medellång och lång sikt.

Den 30 oktober sa VD:n för chokladtillverkaren Hershey att årets Halloween-försäljning var ganska nedslående. Denna händelse står för nästan 18 % av den totala årliga godisförsäljningen i USA år 2024, näst efter jul, så denna låga försäljningsnivå visar en tydlig avtagande konsumtionstrend.

I Asien rapporterade Regional Cocoa Association en minskning med 17 % jämfört med föregående år av produktionen av mald kakao under tredje kvartalet till 183 413 ton, den lägsta nivån för tredje kvartalet på nio år. En liknande trend sågs i Europa, där malningsvolymen minskade med 4,8 % till 337 353 ton, en 10-årslägsta nivå för samma period.

I Nordamerika däremot uppgav National Confectioners Association att malningsproduktionen under tredje kvartalet ökade med 3,2 % jämfört med föregående år till 112 784 ton. Analytiker varnar dock för att denna siffra kanske inte återspeglar verkligheten korrekt, eftersom fler företag rapporterar. Data från analysföretaget Circana visar att chokladförsäljningen i Nordamerika minskade med mer än 21 % under de 13 veckor som slutade den 7 september, vilket tyder på att konsumenternas efterfrågan fortfarande är svag.

Majspriserna stiger kraftigt på förhoppningar om förbättrad konsumtion

Enligt MXV uppvisade jordbruksmarknaden blandade utvecklingar bland råvaror, där majspriserna utmärkte sig med en ökning på mer än 0,5 % till 170 USD/ton, vilket fortsatte ökningen in i den andra sessionen. Den främsta drivkraften för prisökningarna kom från förväntningar om förbättrad global konsumtionsefterfrågan.

Det är värt att notera att den thailändska regeringen har godkänt en plan för att kraftigt öka majsimporten från USA och sänka importtullarna till 0 %. Enligt talespersonen Siripong Angkasakulkiat kommer Bangkok att importera 1 miljon ton majs tullfritt mellan februari och juni 2026, nästan 20 gånger högre än den tidigare årliga kvoten på 54 700 ton med en tull på 20 %.

Prislista för jordbruksprodukter

Samtidigt lade Taiwans MFIG-grupp (Kina) ett erbjudande om att köpa 65 000 ton majs för djurfoder, med leveranser möjligen från USA, Argentina, Brasilien eller Sydafrika. Detta drag bidrog till att stärka förtroendet för en återhämtning av importefterfrågan på kort sikt.

Å andra sidan är den globala majsförsörjningen fortfarande i fara. I Kina, världens näst största producent, har långvariga regn och översvämningar i oktober påverkat mer än 364 000 hektar grödor, särskilt i de två viktiga provinserna Henan och Shandong. Meteorologiska rapporter sa att detta var den längsta regnperioden på 60 år, vilket ledde till att markfuktigheten ökade med mer än 50 % jämfört med genomsnittet för många år, och många majsfält hade grot eller möglat mitt på fälten.

I USA förväntar sig analytiker att det amerikanska jordbruksdepartementet (USDA) kommer att sänka sin uppskattning av majsavkastningen i sin kommande novemberrapport, vilket återspeglar dåliga väderförhållanden sent på säsongen. Nyheten att 95 % av majsarealen har skördats tyder dock på att de faktiska tillgångarna fortfarande är relativt rikliga.

Samtidigt nådde den amerikanska majsexporten under veckan som slutade den 6 november endast cirka 300 000 ton, en kraftig minskning på grund av minskad efterfrågan från Mexiko, vilket skapade ett visst tryck på prisåterhämtningen.

Sammantaget steg majspriserna något under den senaste sessionen på grund av förbättrade konsumtionsförväntningar och utbudsrisker i Asien, men vinsterna begränsades av en avtagande amerikansk export och den nästan avslutade skörden.

Prislista för några andra varor

Energiprislista

Metallprislista

Källa: https://congthuong.vn/ap-luc-nguon-cung-tiep-tuc-de-nang-len-thi-truong-ca-cao-430017.html

![[Foto] Premiärminister Pham Minh Chinh tar emot Laos arbets- och välfärdsminister Phosay Sayasone](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762872028311_dsc-2246-jpg.webp)

![Övergången till Dong Nai OCOP: [Artikel 3] Koppla samman turism med konsumtion av OCOP-produkter](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)