"Frys" utbud och likviditet

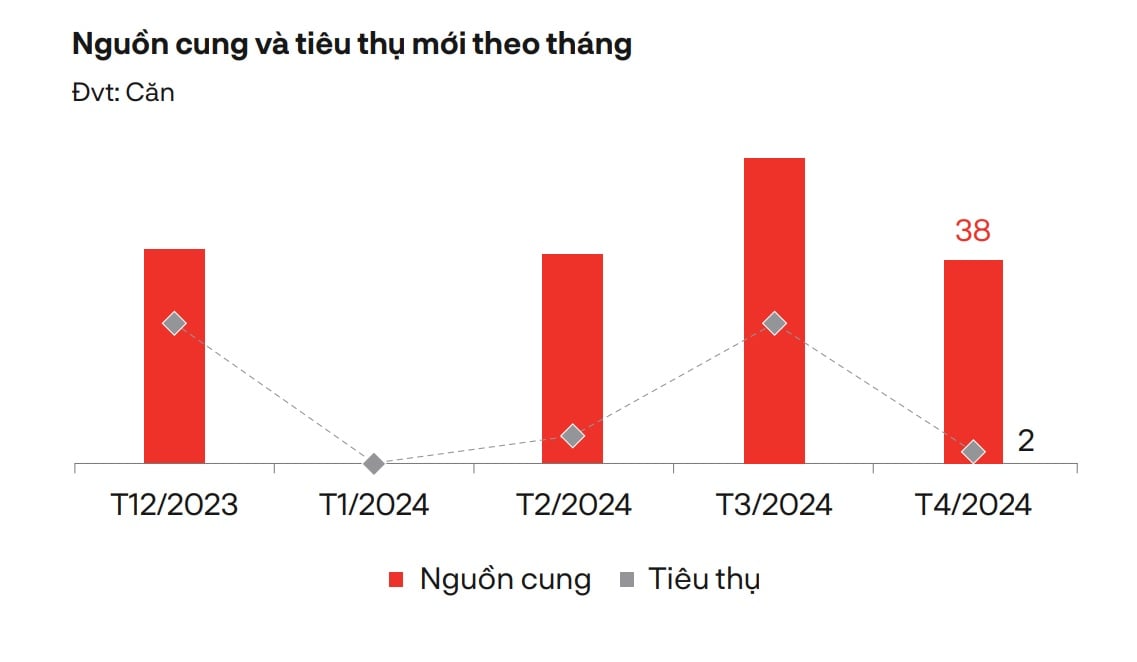

Enligt DKRAs fastighetsmarknadsrapport från april 2024 är resortvillor den typ som ger den mest positiva signalen när 38 enheter från ett projekt som öppnar för försäljning i nästa fas anslöt sig till utbudet, en ökning med 2,2 gånger under samma period. Det nya utbudet är 100 % koncentrerat till den norra regionen.

Samtidigt är marknadsefterfrågan mycket låg, med endast 2 sålda enheter, en minskning med 33 % jämfört med föregående år, huvudsakligen fördelat i produktgrupper prissatta under 15 miljarder VND/enhet.

Villor är den mest aktiva typen av fastigheter på semesterorter.

Den primära försäljningsprisnivån har inte förändrats mycket jämfört med förra månaden och ligger fortfarande på en hög nivå. Policyer för vinst-/intäktsdelning/åtagande, räntestöd, amorteringstid etc. fortsätter att tillämpas för att öka likviditeten.

Dessutom har juridiska problem hindrat många projekt från att lanseras, medan högvärdiga lager har försvårat likviditeten och investerarnas förtroende ännu inte har återhämtat sig, vilket också är de främsta orsakerna till att marknaden fortfarande är i ett dystert tillstånd.

Nytt utbud och konsumtion under månaden av resortvillor

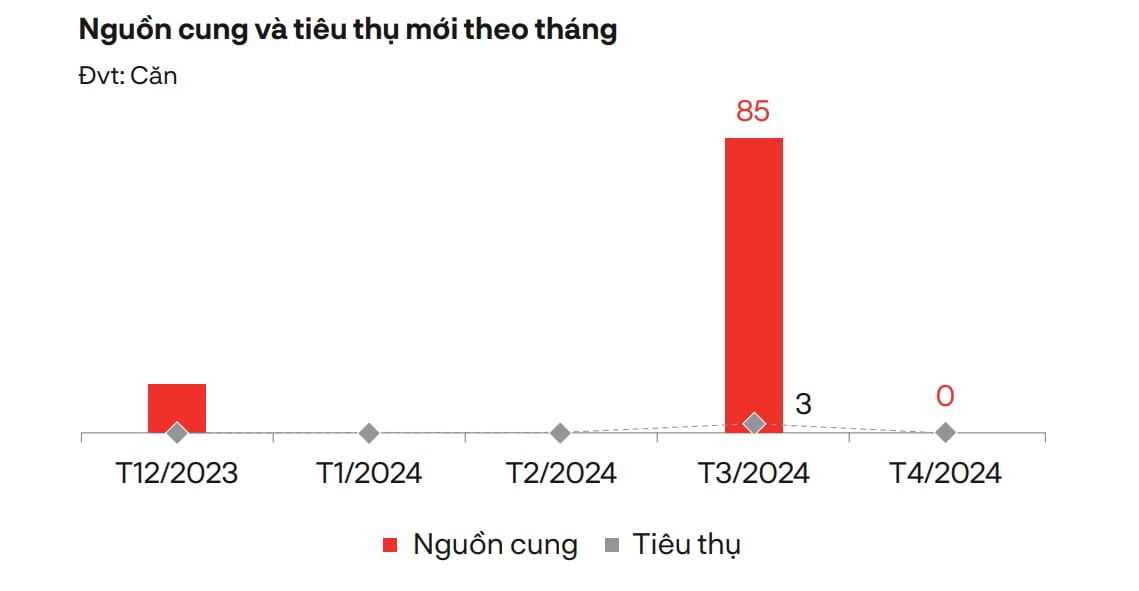

När det gäller radhus och butikshus i resortstil har marknaden inte registrerat något nytt utbud till försäljning. Många projekt har kontinuerligt skjutit upp sin försäljningsstart i det rådande svåra sammanhanget, vilket har lett till att nytt utbud är begränsat.

Den totala marknadsefterfrågan är fortsatt låg, transaktionsvolymen är blygsam och huvudsakligen koncentrerad till primärprodukter, med fullständiga juridiska dokument, garanterad byggprogress och priser under 10 miljarder VND/enhet.

Primärpriserna har inte fluktuerat mycket, medan andrahandsmarknaden har registrerat vissa produkter med priser som minskat med 30–40 % men fortfarande har likviditetssvårigheter. Kraftig nedgång i köpkraft, brist på nytt utbud, juridiska problem etc. har orsakat betydande hinder under de första månaderna 2024, vilket har lett till att marknaden nästan hamnat i en "förlängd dvala".

Utbud och konsumtion av radhus/butikshus är noll

På samma sätt registrerade inte heller Condotel-segmentet några nya utbudsöppningar under månaden, marknaden förblev i ett långvarigt dystert tillstånd. Många projekt har juridiska problem som inte kan lösas, dessutom har många investerare kontinuerligt skjutit upp tidpunkten för försäljningsimplementering, vilket har gjort att utbudet till marknaden har begränsats.

Den totala marknadsefterfrågan är låg, primärkonsumtionen är huvudsakligen inriktad på produkter med ett totalt värde på mindre än 3 miljarder VND/enhet. Primärförsäljningspriserna har inte fluktuerat mycket jämfört med föregående månad. Förmånspolitik, räntestöd, rabatter för snabba betalningar etc. tillämpas fortfarande i stor utsträckning.

Juridiska svårigheter, kapitalkällor, investerarnas förtroende etc. har påverkat både utbud och konsumtion, vilket har gjort att marknaden har förblivit i ett långvarigt tillstånd av stagnation utan tecken på återhämtning på kort sikt.

Marknaden är fortfarande intressant för utländska investerare.

I en kommentar om Vietnams semesterfastighetsmarknad sa Mauro Gasparotti, chef för Savills Hotels Asia Pacific, att många utländska investerare fortfarande uppskattar potentialen hos semesterfastighetsmarknaden i Vietnam. Det finns dock fortfarande många hinder för utländska investerare, särskilt regleringar och förfaranden relaterade till projektutveckling.

Därför tenderar investerare ofta att leta efter tillgångar som redan är i drift, särskilt högkvalitativa hotell- och resortprojekt i 5-stjärniga segmentet i centrala städer som Ho Chi Minh-staden och Hanoi . Dessa tillgångar är dock ofta ganska sällsynta på marknaden, samt mindre öppna för överföringsbehov.

Till exempel, på Phu Quoc har marknaden många fördelar med att bli en internationell destination. Men det mesta av utbudet på marknaden fokuserar för närvarande bara på att erbjuda rum utan att ta hänsyn till kundupplevelsen. Marknaden behöver diversifiera sina boendeprodukter, såsom hotellprojekt med designhöjdpunkter, riktiga lyxresorter etc.

Resortfastigheter i Vietnam får fortfarande uppmärksamhet från utländska investerare

Att välja rätt modell och produkt som passar marknadsförhållandena och kundernas behov är en viktig faktor för att säkerställa en framgångsrik utveckling av ett projekt. Därför måste investerare, när de planerar ett projekt, noggrant överväga att välja en butiksmodell eftersom det i Phu Quoc för närvarande finns många källor till denna produkt, och de flesta av dem har inte använts kommersiellt.

Angående lägenhetssegmentet sa Mauro Gasparotti att vissa andra marknader i Sydostasien också upplevde en period av het utveckling, såsom Bali (Indonesien) år 2008, och nu har denna marknad passerat fasen med "nya projektboom", istället utvecklas den långsamt men med kvalitet.

”Generellt sett går varje marknad igenom en viss cykel. Men jämfört med Thailand och Indonesien står den vietnamesiska marknaden inför fler utmaningar. Vietnam registrerade ett stort antal lägenheter som lanserades till försäljning, särskilt under perioden 2016-2019 med ett uppskattat genomsnitt på 12 000 produkter som lanserades till försäljning varje år. Utöver det stora utbudet, hade många produkter som lanserades till försäljning under denna period en kapplöpning om att ge vinst till attraktiva priser och tidsramar, utan noggrann hänsyn till de övergripande rörelseresultaten”, säger Savills experter.

För att utveckla denna marknad under den kommande perioden anser Savills experter också att förbättrad infrastruktur är en viktig förutsättning för att främja inhemsk turism . Det tydligaste exemplet är Phan Thiet-turismen, sedan vägprojektet slutfördes och togs i drift har det främjat efterfrågan från inhemska turister, särskilt från Ho Chi Minh City-marknaden då restiden har förkortats till endast 2-3 timmar.

Förutom infrastruktur behöver marknaden också diversifiera turistprodukterna samt ägna mer uppmärksamhet åt turisternas upplevelser och bekvämligheter.

[annons_2]

Källa: https://www.congluan.vn/bat-dong-san-nghi-duong-dam-chan-tai-cho-trong-thang-dau-quy-ii-2024-post294757.html

![[Foto] Unik konst att måla Tuong-masker](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763094089301_ndo_br_1-jpg.webp)

![[Foto] Djuphavssandfyndigheter, det gamla träskeppet An Bang riskerar att begravas igen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![[Foto] Specialklass i Tra Linh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

![Övergången till Dong Nai OCOP: [Artikel 3] Koppla samman turism med konsumtion av OCOP-produkter](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)