Varför är skattesatsen fortfarande 35%?

Finansministeriet har just begärt yttranden från regeringsledamöter om utkastet till ett antal innehållsförteckningar för att ta emot och förklara utkastet till lagen om personlig inkomstskatt (ändrad) för att rapportera till nationalförsamlingens ständiga utskott.

Finansministeriet förklarade problem med den progressiva skatteskalan och sa att de har granskat och justerat den progressiva skatteskalan (tillämpad på inkomster från löner) i lagförslaget.

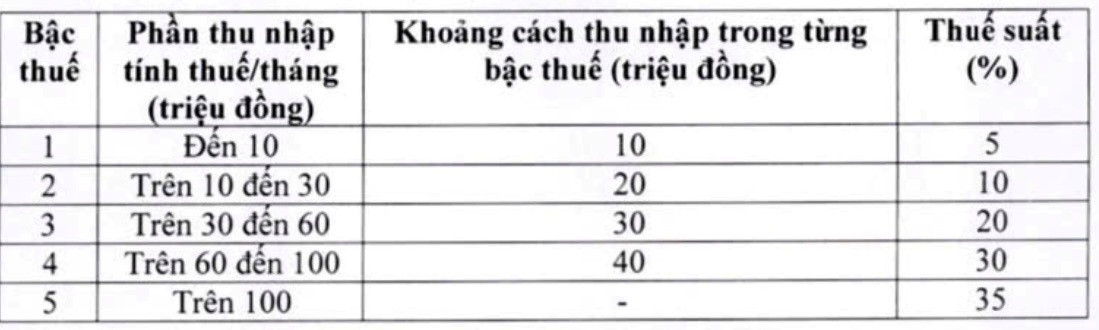

Följaktligen har den utarbetande myndigheten justerat två skattesatser i skattetabellen, och minskat skattesatsen på 15 % (nivå 2) till 10 % och skattesatsen på 25 % (nivå 3) till 20 %, specifikt enligt följande:

Finansministeriets senaste plan för justering av skattesatser och skatteklasser. Skärmdump

Enligt finansministeriet kommer alla personer som för närvarande betalar skatt på nuvarande nivåer att få sina skatteskyldigheter minskade jämfört med den nuvarande skatteskalan. Dessutom övervinner den nya skatteskalan även den plötsliga höjningen på vissa nivåer, vilket säkerställer en mer rimlig skatteskala.

Det är värt att notera att finansministeriet, i skattetabellen, anser att förslaget är rimligt för den högsta skattesatsen på 35 % på nivå 5. Detta är en genomsnittlig skattesats, varken för hög eller för låg jämfört med andra länder i världen och i ASEAN-regionen (Thailand, Indonesien och Filippinerna har också en skattesats på den högsta skattenivån på 35 %; Kina har 45 %).

Dessutom, enligt finansministeriet, om skattesatsen justeras från 35 % till 30 %, kommer det att betraktas som en skattesänkningspolitik för de rika.

I ett uttalande till VietNamNet-reportern sa Le Thi Thuy, VD för Bach Khoa Consulting Services Co., Ltd., att justeringen för att sänka skattesatserna på nivå 2 och 3 visar att kommentarerna har lyssnats på. Det är dock beklagligt att skattesatsen på 35 % fortfarande bibehålls, trots att hon och många experter upprepade gånger har analyserat och rekommenderat att denna sats är för hög och bör avskaffas.

Dr. Nguyen Ngoc Tu, föreläsare vid Hanois universitet för ekonomi och teknologi, har också upprepade gånger föreslagit att skattesatsen på 35 % bör tas bort eftersom den är "för hög och olämplig". Han är orolig för att den höga skattesatsen kommer att göra det svårt för Vietnam att konkurrera om att attrahera högkvalificerad mänsklig personal från utlandet.

Enligt experten tillämpar för närvarande endast Thailand, Filippinerna och Indonesien en skattesats på 35 % i regionen, men alla gäller för grupper med mycket höga inkomstkällor. I Indonesien motsvarar inkomstgränsen för en skattesats på 35 % 8 miljarder VND/år; i Thailand är den 2,6–3 miljarder VND/år och i Filippinerna är den cirka 4 miljarder VND/år. Det innebär att skattebetalare måste ha en inkomst på 330–660 miljoner VND/månad för att omfattas av denna skattesats.

Experter säger att det är nödvändigt att öka skillnaden mellan skattesatser eller höja skattetröskeln för att undvika "hoppande skattesatser" och minska trycket på löntagare. Foto: NK

Samtidigt är beskattningsbar inkomst i Vietnam över 100 miljoner VND/månad föremål för en skattesats på 35 %. Han nämnde också att Singapore har den högsta skattesatsen på endast 24 % för att attrahera talanger och att denna skattesats endast gäller inkomster över 1 miljon SGD/år (cirka 20,5 miljarder VND).

Utifrån detta sa Dr. Nguyen Ngoc Tu att om skattesatsen på 35 % för anställda ska bibehållas är det nödvändigt att kraftigt justera gränsen för beskattningsbar inkomst på denna nivå. Den beskattningsbara inkomstnivån på över 80 miljoner VND/månad har tillämpats i 17 år, så att höja den till 100 miljoner VND/månad är inte lämpligt.

Enligt Tu bör gränsen för beskattningsbar inkomst höjas till cirka 300 miljoner VND/månad om skattesatsen på 35 % inte tas bort, för att närma sig regional praxis.

Förslag om att stegvis öka inkomstklyftan

Enligt det senaste lagförslaget är inkomstgapet för varje skatteklass för närvarande 10, 20, 30 och 40 miljoner VND. Fru Le Thi Thuy föreslog att detta gap skulle vidgas så att inkomsterna kan trygga löntagarnas liv, och att skattebetalningen skulle vara mer harmoniserad mellan arbetstagarnas intressen och personliga inkomstskatteskyldigheter.

Mer specifikt föreslog hon att nivå 1 skulle ligga kvar på 10 miljoner VND/månad, men nivå 2 skulle utökas från 10–40 miljoner VND och nivå 3 från 40–80 miljoner VND.

Dr. Nguyen Ngoc Tu, som delar samma åsikt, kommenterade att de tre första skatteklasserna i det nya utkastet faller inom medelinkomstgruppen, men att skattesatsen ökar kraftigt när varje klass hoppar upp till 10 %; samtidigt är inkomstgapet mellan klasserna för smalt, vilket gör att trycket att "hoppa" upp ökar.

Därför föreslog Tu att inkomstskillnaderna mellan skattenivåerna skulle öka i följande riktning: nivå 1 är över 20 miljoner VND/månad; nivå 2 är från 20–70 miljoner VND; nivå 3 är från 70–120 miljoner VND; nivå 4 är från 120–180 miljoner VND; nivå 5 är över 180 miljoner VND/månad.

Enligt Tu kommer en minskning av skattesatserna och en större skillnad mellan nivåerna att hjälpa skattebetalarna att undvika plötsliga ökningar av sina skyldigheter och visa andan att "ge människor mildare skatter". När inkomstnivåerna är för nära varandra, leder den snabba höjningen till att skattesatsen ökar kraftigt, vilket skapar stor press på löntagarna.

Vietnamnet.vn

Källa: https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man tar emot förste vice ordföranden i Ryska federationens federala församlings federala råd](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764648408509_ndo_br_bnd-8452-jpg.webp&w=3840&q=75)

Kommentar (0)