Redaktörens anmärkning:

Även om regeringen beslutade att testa jordbruksförsäkringar för mer än 10 år sedan, blir tusentals bönder tomhänta varje gång en naturkatastrof inträffar, medan försäkring fortfarande verkar vara ett främmande ord för dem. Artikelserien "Making agricultural insurance a real lifesaver for farmers" av VietNamNet hoppas kunna bidra med ett annat perspektiv för att lösa detta problem.

Sent men måste fortfarande göra

Enligt Hoang Trung, biträdande minister för jordbruk och landsbygdsutveckling, översvämmade storm nummer 3 200 000 hektar risodling och orsakade skador för cirka 3 000 miljarder VND. 50 612 hektar grödor översvämmade och 38 104 hektar fruktträd skadade, vilket orsakade skador för cirka 1 250 miljarder VND. Tusentals vattenbruksburar skadades och sveptes bort, den initialt uppskattade skadorna var upp till 2 500 miljarder VND. Fjäderfäuppfödare drabbades också av skador för nästan 2 000 miljarder VND.

Dessa är uppskattade siffror per den 18 september.

Som jordbruksland orsakar naturkatastrofer och epidemier årligen förluster för vietnamesiska bönder som uppskattas till 1,5 % av BNP. Bönderna behöver en garanti för sina prestationer och sitt arbete, där jordbruksförsäkring är hoppet och "räddningen" för dem.

Sedan 2011 har premiärministern utfärdat beslut nr 315 om pilotprojekt med jordbruksförsäkringar under perioden 2011–2013 i 20 provinser och städer.

För att genomföra ovanstående policy utfärdade regeringen dekret nr 58/2018 om reglering av jordbruksförsäkring och beslut nr 13/2022 om genomförande av stödpolicyn för jordbruksförsäkring.

Dekret nr 58 innehåller ganska omfattande bestämmelser om jordbruksförsäkring och stödpolicyer för jordbruksförsäkring, med betoning på deltagandet av hela det politiska och sociala systemet samt företagens och bankernas roll.

Senast, den 16 september, undertecknade Agribank Insurance Company (ABIC) och Center for Supporting Farmers and Rural Areas (Vietnam Farmers' Union) ett samförståndsavtal om strategiskt samarbete, vilket markerar ett viktigt första steg i att främja jordbruksförsäkringsprogram och hållbar landsbygdsutveckling i Vietnam.

Enligt vice ordföranden för Vietnams lantbrukarförening, Pham Tien Nam, är landsbygdsjordbruk ett område med många potentiella risker, och konsekvenserna av den senaste stormen nummer 3 är bevis på det.

Till exempel i Van Don, Quang Ninh, där cirka 3 000 hektar vattenbruk förstördes fullständigt, var skadorna extremt fruktansvärda.

”Jämfört med de faktiska behoven kan detta samarbete komma sent, men för hållbar och långsiktig utveckling måste vi genomföra det. Steg för steg, gör det bra; gör det från litet till stort; främja så att människor förstår och deltar i försäkringar; undersök för att få de mest rimliga försäkringsplanerna och produkterna”, sa Pham Tien Nam.

Faktum är att Nguyen Tien Hai, styrelseordförande för ABIC Insurance, kommenterade att med 27 miljoner medlemmar i lantbrukarföreningen nådde ABIC Insurances kundbas bara cirka 3 miljoner människor – ett mycket blygsamt antal.

Enligt preliminär statistik uppgår den totala skadan för kunder som drabbats av storm nr 3 till cirka 40 000 miljarder VND; det belopp som försäkringsbolagen måste betala är cirka 10 000 miljarder VND.

Denna siffra är dock en generell statistik för hela skadeförsäkringsbranschen. Det finns för närvarande ingen specifik statistik över ersättningsnivån för jordbruksförsäkringssektorn.

Med 95 % av kunderna som jordbrukare är ABICs totala ersättning för kunder som skadades av storm nr 3 150 miljarder VND. Jämfört med den totala skadan är deltagandet i jordbruksförsäkringar fortfarande för litet, särskilt med tanke på att ABIC anses vara det mest aktiva försäkringsbolaget när det gäller att implementera jordbruksförsäkringar.

På Bao Viet Insurance omfattar jordbruksförsäkringsprojektet som implementerats av företaget tre produkter: risförsäkring, boskapsförsäkring och räk-/fiskförsäkring.

Inom ramen för försäkringen för risodlingar kompenserar försäkringen kunder för minskad risavkastning orsakad av naturkatastrofer och/eller skadedjur, sjukdomar/epidemier under försäkringsperioden.

För husdjursförsäkringar får kunderna ersättning om husdjuret dör på grund av direkta orsaker till naturkatastrofer, epidemier eller utrotas på grund av epidemier enligt behöriga myndigheters beslut.

För räk-/fiskförsäkring kommer kunder att kompenseras för kostnader för räk-/fiskodling enligt ersättningssatsen för förluster på grund av följande direkta orsaker: svarta tigerräkor, tra-/basafisk infekterad med sjukdomar som tillkännagivits av relevanta myndigheter; massdöd av räkor/fiskar och/eller totalförlust på grund av naturkatastrofer som tillkännagivits av relevanta myndigheter.

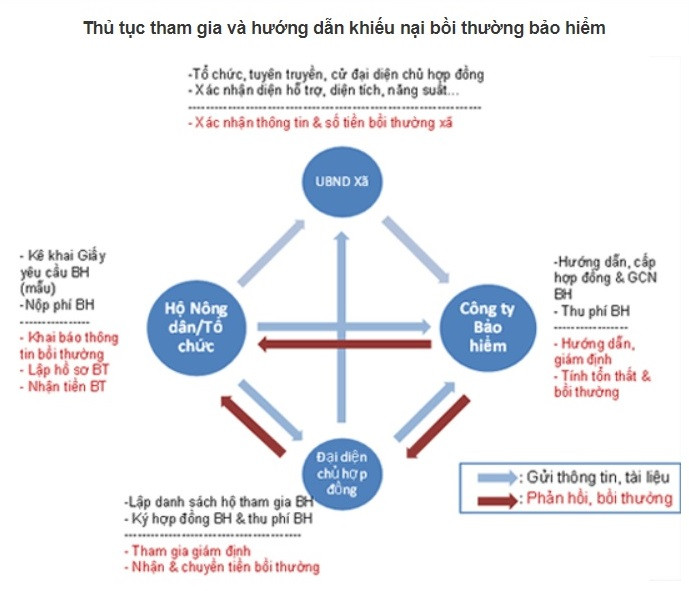

Det bör finnas obligatoriska åtgärder för att köpa jordbruksförsäkring.

Dekret 58 har betonat försäkringsbolagens och bankernas stödjande roll. Verkligheten är dock att bankerna bara har implementerat låneförsäkringspaket, kunderna betalar för att köpa försäkring för lånepaket hos bankerna.

Om kunden olyckligtvis råkar ut för en olycka under låneperioden kommer försäkringsbolaget att stödja kunden med att återbetala lånet.

Enligt artikel 15 i statsbankens cirkulär 39/2016 är kunders köp av låneförsäkring vid kapitalupplåning ett avtal mellan banken och kunden baserat på frivillighet mellan de två parterna.

I ett samtal med VietNamNet sa en bankexpert att försäkringar är kopplade till risker, medan boskap, fjäderfä, husdjur och grödor har höga risker, så ingen vill ha försäkring.

”Försäkring är ett kontrakt, försäkringsgivaren har rätt att kräva att kunderna vidtar åtgärder för att undvika risker, men jordbrukarna bryr sig inte. Även om de köper det, kommer försäkringen att hitta ett sätt att vägra ersättning när en risk uppstår, så den ursprungliga innebörden av försäkring går förlorad”, sa han.

Experter påpekar att försäkringsbolagen sms:ar eller ringer kunder 2–3 dagar innan en storm slår till och ber dem flytta sin boskap till en säker plats. Men en stor gård har inget sätt att snabbt flytta hundratals, eller till och med tusentals, grisar till en säker plats. När stormen och översvämningen får grisarna att dö, vägrar försäkringsbolaget att betala ut ersättning med anledningen "Jag sa åt dig att göra det, men du gjorde det inte".

För att inte tala om bestämmelserna om stallhygien, vaccination av grisar, djurfoder måste ha ett tydligt ursprung, inga tillväxtstimulerande medel, regelbundna veterinärkontroller,... dessa regler är svåra för alla djuruppfödare att uppfylla.

Enligt experter krävs det administrativa åtgärder för att banker verkligen ska kunna delta i jordbruksförsäkringar. Till exempel regler om förmånliga låneräntor för företag och jordbrukshushåll som vill köpa jordbruksförsäkring när de lånar kapital från banker för boskaps- och grödoodling.

”Det borde finnas en reglering som kräver att man köper jordbruksförsäkring när man lånar från banker. Annars, varje gång det inträffar en naturkatastrof eller epidemi, kommer vi att ansöka hos banken om stöd eller till och med avskriva våra skulder. Hur kan detta fortsätta?” sa han.

Enligt finansministeriet uppgick försäkringsersättningen till 701,8 miljarder VND efter tre års pilotprojekt med jordbruksförsäkring enligt regeringens beslut 315, per den 20 juni 2014. Av detta utgjorde 669,5 miljarder VND för vattenlevande produkter (95,4 %), 19 miljarder VND för ris (2,7 %) och 13,3 miljarder VND för boskap (1,9 %). Antalet jordbrukshushåll och organisationer som deltar i jordbruksförsäkring under 3 år är 304 017 jordbrukshushåll och organisationer. När det gäller försäkringsobjekt: 236 397 jordbrukshushåll och organisationer deltar i risförsäkring. 60 133 jordbrukshushåll deltar i boskapsförsäkring, 7 487 jordbrukshushåll deltar i vattenförsäkring. Det totala försäkrade värdet på 3 år är nästan 7 748 miljarder VND, varav ris utgör 2 151 miljarder VND, boskap mer än 2 713 miljarder VND och vattenlevande produkter nästan 2 884 miljarder VND. |

Biljoner sveps bort av storm, var är jordbruksförsäkringen?

Utmattad efter en våldsam storm är burägaren tyngd av en skuld på tusentals miljarder

[annons_2]

Källa: https://vietnamnet.vn/nghin-ty-mat-trang-bat-buoc-mua-bao-hiem-nong-nghiep-khi-vay-von-ngan-hang-2325417.html

![[Foto] Premiärminister Pham Minh Chinh leder det andra mötet i styrkommittén för privat ekonomisk utveckling.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

Kommentar (0)