Enligt resolution 198/2025/QH15 kommer miljontals företagshushåll över hela landet från och med den 1 januari 2026 inte längre att betala skatt med engångsbeloppsmetoden utan övergå till självdeklaration, självberäkning och självbetalning av skatter baserat på faktiska intäkter.

Samtidigt kommer företagshushåll med en intäkt på 200 miljoner VND/år eller mer från och med 2026 att behöva betala skatt, istället för den nuvarande gränsen på 100 miljoner VND (artikel 17, artikel 18 i lagen om mervärdesskatt från 2024).

Även om de inte är momspliktiga och personlig inkomstskatt måste hushåll och individer som bedriver verksamhet med intäkter på mindre än 200 miljoner VND/år fortfarande uppfylla skyldigheten att deklarera skatter korrekt och ärligt och lämna in dokument i tid.

Skattedeklaration och inlämning sker enligt instruktionerna i artiklarna 11 och 13 i cirkulär 40/2021/TT-BTC.

Vanligt förekommande deklarationsblanketter för företagshushåll specificeras i bilagan till cirkulär 40/2021/TT-BTC, inklusive:

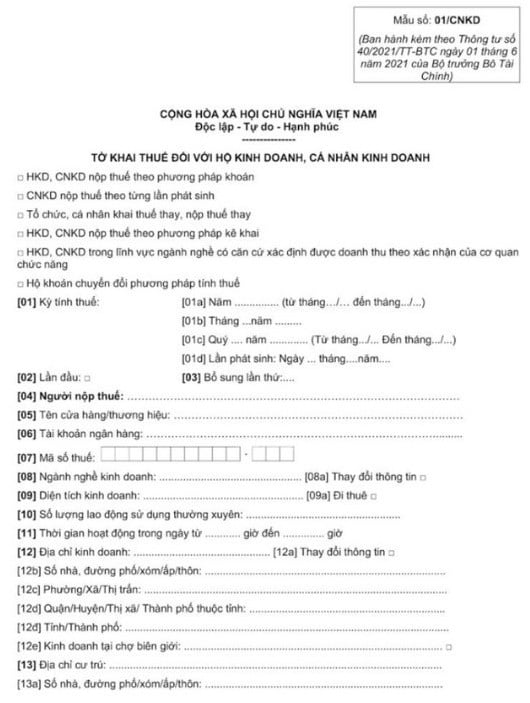

Blankett 01/CNKD: Moms- och inkomstdeklaration för näringsidkare.

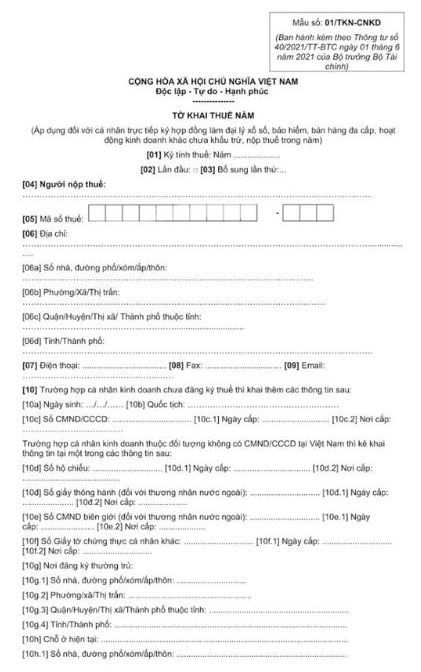

Blankett 01/TKN-CNKD: Årlig skattedeklaration.

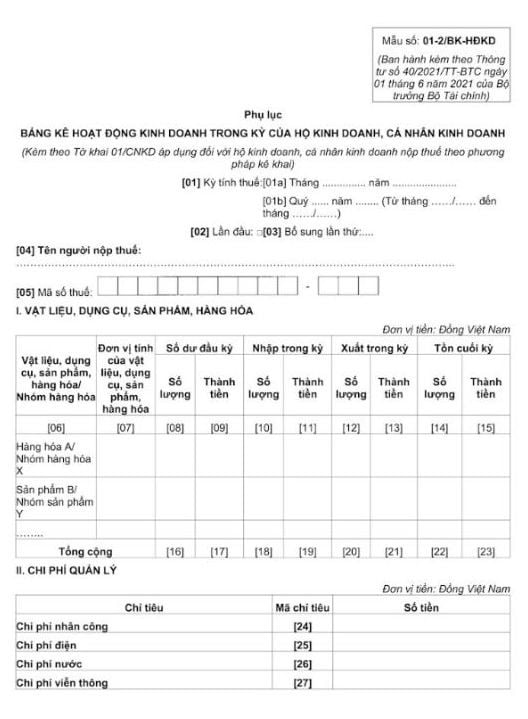

Blankett 01-2/BK-HDKD: Bilaga med lista över affärsverksamheter under perioden.

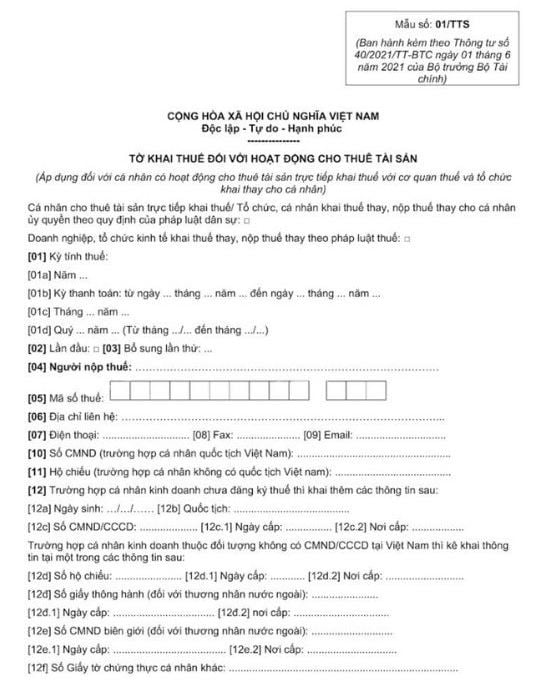

Blankett 01/TTS: För privatpersoner som leasar tillgångar.

Blankett 01-1/BK-TTS: Detaljerad lista över förstagångshyresavtal för fastigheter.

Företagshushåll med en omsättning under 200 miljoner/år från och med den 1 januari 2026 kommer att deklarera skatt två gånger om året (i början/mitten av året och i slutet av året) för att fastställa skatteskyldigheter.

Finansministeriet siktar på att avskaffa engångsbeskattningsmekanismen i början av 2026, och alla företagshushåll med beskattningsbara intäkter kommer att själva deklarera och betala skatt baserat på faktiska genererade intäkter. Skattemyndigheten kommer att spela en roll i att vägleda, övervaka och efterkontrollera – istället för att fastställa skatten från början som engångsbeskattningsmetoden.

Baserat på att ha lyssnat på granskarnas och delegaternas åsikter om den skattefria årsinkomsten för företagare från 100 miljoner VND/år till 200 miljoner VND/år, kommer finansministeriet dock att fortsätta att studera och justera denna nivå för att säkerställa relativ rättvisa för individer med inkomster från löner och arvoden. Det förväntas också att lagen om mervärdesskatt ändras för att höja nivån på den skattefria intäkten för att säkerställa konsekvens.

Källa: https://baoquangninh.vn/quy-dinh-nop-ho-so-khai-thue-doi-voi-ho-kinh-doanh-co-doanh-thu-duoi-200-trieu-dong-3386122.html

Kommentar (0)