Aktiemarknadsperspektiv vecka 8-13/4: Kortsiktiga risker tenderar att öka

Marknaden lutar nu mer åt kortsiktig spekulation, vilket passar positioner som har sålts till höga priser och köpts tillbaka till låga priser. Nya köppositioner behöver utvärderas och väljas mer noggrant.

Den första veckan i april var inte särskilt positiv för aktiemarknaden, VN-index föll in i en nedåtgående trend när det mötte ökande säljtryck direkt efter att ha närmat sig den starka motståndszonen runt 1 290 - 1 300 poäng. Kassaflödet verkade vara selektivt i aktier när det inte fanns någon specifik ledande branschgrupp.

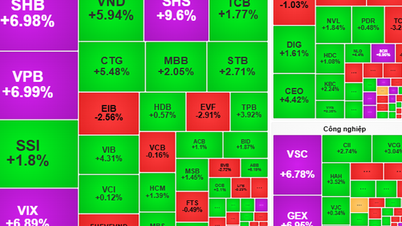

Ljuspunkten kom från fastighetsaktier samt olje- och gasaktier. Samtidigt var korrigeringen stark i bankkoncernen och andra pelaraktier som HPG ochFPT .

Mer specifikt blev bankgruppen den största pressfaktorn, vilket ledde till att VN-index minskade i poäng under veckan. Denna grupp intog de fyra högsta positionerna vad gäller negativ påverkan på indexet, inklusive CTG, BID, MBB och TCB, vilket minskade VN-index med totalt 10,3 poäng. Dessutom fanns det bland de 10 bästa andra bankkoder, såsomACB , VIB och STB. I uppåtgående riktning ledde HVN och NVL med ökningar på 15,2 % respektive 6 % gruppen som påverkade VN-index positivt.

I slutet av veckan minskade VN-Index med 2,23 % jämfört med föregående vecka till 1 255,11 poäng, och testade därmed den högsta priszonen under 2023, motsvarande 1 245 poäng - 1 255 poäng. VN-Index överträffar fortfarande viktiga motståndszoner på medellång och lång sikt, såsom 1 200 poäng och 1 250 poäng.

Under veckan nådde likviditeten på HoSE 127 065 miljarder VND, en ökning med 12,4 % jämfört med föregående vecka. Utländska investerare fortsatte att nettosälja till ett värde av 2 182 miljarder VND. Jämfört med tidigare veckor var utländska investerare mindre negativa denna vecka då de nettoköpte igen under veckans två sista handelsdagar, om än med ett litet värde. Veckans största nettosäljare var VHM (654 miljarder VND), MSN (526 miljarder VND) och SSI (491 miljarder VND). Samtidigt var de ledande nettoköparna MWG med ett värde av 391 miljarder VND och NVL (201 miljarder VND).

Enligt Mr. Phan Tan Nhat, chef för analysgruppen på SHS Securities Company, påverkades marknaden negativt av flera orsaker förra veckan, såsom (1) Växelkursen steg kraftigt. (2) Statsobligationsräntorna ökade och undkom den nedåtgående trend som varat från oktober 2022 till nu. Vietnams 10-åriga obligationer nådde förra veckan vid ett tillfälle 2,92 %, en kraftig ökning från 2,3 % i början av januari 2024, vilket påverkade kassaflödet till aktiemarknaden. Dessutom, efter 5 månaders prisökning, har många koder/kodgrupper ökat kraftigt med en ökning på 50–100 %, vilket har lett till vinsthemtagningstryck.

Förra veckan var marknaden starkt differentierad, det positiva är att det medellångsiktiga kassaflödet fortfarande upprätthålls på marknaden och cirkulerar väl, såsom ökningar i olje- och gasaktier när många koder efter en 5-6 månaders ackumuleringsperiod har ökat kraftigt i pris förra veckan, eller koder inom fastighetsgruppen. De flesta av dem är dock under press att ta vinst och sälja starkt efter en period med goda prisökningar, såsom bankkoder, industriparker och värdepapper.

Viktig information den här veckan: enligt data från Vietnam Securities Depository (VSD) ökade antalet inhemska investerarkonton med 163 621 konton i mars 2024, antalet nya öppningar ökar i ett läge med fallande räntor och ständigt stigande guldpriser, fastighetsbranschen kämpar fortfarande, obligationer har inte återfått förtroendet och värdepapper är det bästa valet.

Dessutom är en annan positiv information att Vietcombank officiellt har justerat sina sparräntor. För privatkunder har VCB justerat ner 0,1 procentenheter för löptider från 1 månad till 9 månader. För institutionella kunder har Vietcombank också justerat ner den genomsnittliga sparräntan med 0,1 procentenheter för löptider från 1 till 12 månader.

Tekniskt sett, efter att ha misslyckats med att stiga tillbaka till den gamla toppen på 1 290, har VN-Index fallit avgörande i tre på varandra följande sessioner, vilket är ett oroande tecken för den kortsiktiga trenden.

Den psykologiska stödnivån på 1 250 poäng kan bidra till att indexet blir mer balanserat nästa vecka, men för att undkomma den kortsiktiga nedåtgående trenden behöver VN-index tid för att stabilisera sig och skapa en grund. Investerare behöver noggrant följa indexets utveckling vid 1 250-poängsgränsen och eventuellt vid 1 230-poängsgränsen, om VN-index inte har slutat falla. Det bör noteras att marknadsriskerna är på uppgång.

Handelsstrategi nästa vecka, kortsiktiga investerare fokuserar på att hantera positioner och hålla aktieandelar på en balanserad nivå, kan överväga att öka aktierna gradvis under korrigeringsfasen.

Med långsiktigt kapital fortsätter investerare att hålla aktier med goda fundamentala förutsättningar och positiva utsikter för riktpriserna. Investerare med hög kassakvot kan överväga det kortsiktiga stödområdet på 1 250 poäng för att öka sina positioner.

De övervakade branscherna är fastigheter, olja och gas, export, konsumtionsvaror, stål - galvaniserat stål.

Herr Nhat förutspår att marknaden nästa vecka kommer att fortsätta att differentiera kraftigt, koder och grupper av koder under säljpress kommer att återhämta sig och ackumuleras, medan kortsiktiga och spekulativa kassaflöden kan fortsätta att öka i koder som har haft en positiv utveckling den senaste veckan. Om VN-index fortsätter att vara under säljpress kommer det att återhämta sig för att skapa en balanserad botten i prisintervallet runt 1 240 poäng och ackumuleras i prisintervallet 1 240–1 245 till 1 265–1 270 poäng.

Marknaden är dock för närvarande mer benägen mot kortsiktig spekulation, vilket är lämpligt för positioner som har sålts till höga priser och köpts tillbaka till låga priser. Nya köppositioner behöver utvärderas mer noggrant och selektivt, och gradvis ackumuleras aktier av god kvalitet som har varit under stark nedåtgående press den senaste veckan, såsom industriparker, hamnar och energiaktier.

Ur ett försiktigt investeringsperspektiv anser Nhat att investerare bör vänta på att information ska tillkännages (1) Situationen för den totala marginalskulden, totalt tillgängligt kapital för investerare i företag i slutet av första kvartalet 2024, innan de kan göra en mer grundlig bedömning. Det förväntas att den totala marginalskulden i slutet av första kvartalet kan uppgå till 195 000–200 000 miljarder VND, vilket motsvarar en ganska hög andel. (2) Det är nödvändigt att vänta på att information om affärsresultaten under första kvartalet 2024 ska tillkännages, för att utvärdera affärsresultat, kassaflöde och balansräkning för intresserade företag, innan nya investeringsbeslut fattas.

[annons_2]

Källa

![[Foto] Premiärminister Pham Minh Chinh leder det andra mötet i styrkommittén för privat ekonomisk utveckling.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

Kommentar (0)