DNVN - Enligt VCCI kan regleringar som begränsar enskilda investerares deltagande i privata obligationer, som i utkastet till ändring av värdepapperslagen, orsaka överbelastning och störningar på marknaden för företagsobligationer; vilket påverkar förmågan att mobilisera kapital och företagens solvens.

Nationalförsamlingen behandlar lagförslaget om ändring av värdepapperslagen, redovisningslagen, lagen om oberoende revision, statens budgetlag, lagen om förvaltning och användning av offentliga tillgångar, skatteförvaltningslagen och lagen om nationella reserver (utkast). Detta är ett viktigt utkast som har stor inverkan på företag inom många områden.

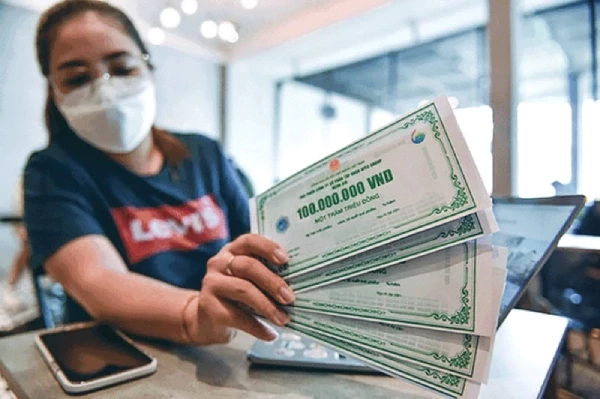

Imorgon (29 oktober) kommer regeringen att lägga fram en lag för nationalförsamlingen som ändrar och kompletterar ett antal artiklar i de sju lagarna som rör finans. Regeringen föreslår särskilt, genom att ändra ett antal artiklar i värdepapperslagen, att endast professionella värdepappersinvesterare som är organisationer ska få delta på den privata obligationsmarknaden. Det vill säga att enskilda investerare inte kommer att tillåtas delta på denna marknad.

Enligt finansministeriet – den myndighet som ansvarar för att utarbeta ändringen av denna lag – är privat erbjudna obligationer, särskilt de som emitteras av onoterade företag, högriskprodukter. Många länder förbjuder inte professionella individuella investerare att delta på denna marknad, men i verkligheten genomförs köp-, sälj- och investeringstransaktioner mellan professionella organisationer.

Angående denna fråga har Vietnams handels- och industriförbund (VCCI) lämnat några kommentarer.

Enligt VCCI är det nödvändigt att överväga regleringar som inte tillåter enskilda investerare att investera i privat emitterade obligationer från andra företag än kreditinstitut.

Med hänvisning till feedback från företag sa VCCI att förordningen som inte tillåter enskilda investerare att investera i privat emitterade obligationer från andra företag än kreditinstitut behöver övervägas vid vissa punkter.

För det första har marknaden för individuella obligationer utvecklats mer stabilt efter många åtgärder, såsom att ha drivit en specialiserad informationssida för obligationer på Hanoi-börsen (HNX) – där obligationsinformation publiceras; individuella obligationer registreras och handlas centralt på HNX, vilket säkerställer transparens.

På investerarsidan har enskilda investerare förändrats efter händelserna. För det första har kriterierna för professionella investerare skärpts för att säkerställa att icke-professionella investerare inte kommer att delta på denna marknad. För det andra har enskilda investerare blivit medvetna om att detta är en riskabel marknad och behöver kunskap innan de deltar.

För det andra spelar den privata obligationsmarknaden i rådande läge fortfarande en viktig roll för företag och enskilda investerare står fortfarande för en mycket stor andel. Utgivningen av offentliga obligationer är mycket liten (endast cirka 10 %) på grund av regelproblem. Institutionella investerare möter svårigheter på grund av investeringsrestriktioner.

Därför, enligt VCCI, kommer justeringen som i utkastet att ha en enorm inverkan på kapitalmarknaden. Följaktligen kan den orsaka överbelastning och störningar på marknaden för företagsobligationer.

"För närvarande står organisationer som investerar i företagsobligationer, såsom affärsbanker, värdepappersbolag, försäkringsbolag och investeringsfonder, inför många restriktioner gällande reglerna för obligationsinvesteringar. Därför är enskilda investerare fortfarande bland de största investerarna som kan absorbera företagsobligationer. Om dessa investerare begränsas kommer det att bli svårt för företag att emittera fler eftersom det inte finns tillräckligt många investerare på marknaden för att absorbera mängden emitterade obligationer", analyserade VCCI.

Dessutom kommer justeringen enligt utkastet att påverka företagens kapitalmobilisering och betalningsförmåga. Enskilda investerare är nästan den enda investerargruppen som kan investera i individuella obligationer för skuldsanering. Under den kommande perioden kommer företag att behöva mobilisera kapital för att omstrukturera förfallande skulder eller omstrukturera skulder med höga kapitalmobiliseringskostnader (uppskattas till cirka 543 000 miljarder under de kommande fyra åren). Därför kommer företag att påverkas kraftigt av kapitalmobiliseringen för skuldsanering, vilket starkt kan påverka likviditeten under de kommande 3–5 åren.

Baserat på ovanstående analys rekommenderar VCCI att denna bestämmelse inte bör läggas till i denna revidering. Denna bestämmelse bör endast beaktas efter att hinder relaterade till regleringar om publika obligationserbjudanden har undanröjts och restriktionerna för institutionella investerares investeringsverksamhet har minskats.

Samtidigt, i diskussionen om policyn att begränsa enskilda investerare, bedömde kreditvärderingsföretaget FiinRatings att den nuvarande begränsningen av enskilda investerares deltagande på den privata obligationsmarknaden är en rimlig policy, eftersom privata obligationer i sig inte är särskilt standardiserade och till stor del bygger på förhandling och överenskommelser. Institutionella investerare är finansiella institutioner som är bättre rustade att hantera risker från privata företagsobligationer.

FiinRatings hänvisade till praxis i vissa asiatiska länder och sa att i Kina deltar enskilda investerare knappast i direkt ägande av företagsobligationer. Istället investerar de genom entrust och köper fondcertifikat som förvaltas av fondförvaltningsbolag.

Dessutom är andelen enskilda investerare hög i Thailand på grund av tillämpningen av definitionen av förmögna investerare "förmögna investerare" (med nettotillgångar på 30 miljoner baht, motsvarande cirka 22 miljarder VND eller mer; årsinkomst på minst 2,2 miljarder VND) eller en total värdepappersportfölj på 8 miljoner baht, motsvarande cirka 6 miljarder VND).

”För att begränsa deltagandet av professionella individuella investerare bör Vietnam snart se över investeringsrestriktioner och tillgångsallokering i företagsobligationer för institutionella investerare (försäkringsbolag, investeringsfonder, pensionsfonder etc.) för att öppna upp möjligheter för dessa investerare att delta mer på marknaden. Dessutom främja obligationskreditbetyg för att stödja institutionella investerare i att fördela tillgångar enligt risk”, föreslog FiinRatings.

Minh Thu

[annons_2]

Källa: https://doanhnghiepvn.vn/kinh-te/chinh-sach/vcci-han-che-nha-dau-tu-ca-nhan-tham-gia-trai-phieu-rieng-le-co-the-gay-dut-gay-thi-truong/20241028084043015

![[Foto] Premiärminister Pham Minh Chinh leder det andra mötet i styrkommittén för privat ekonomisk utveckling.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

![[Foto] Premiärminister Pham Minh Chinh och Sydafrikas president Matamela Cyril Ramaphosa deltar i näringslivsforumet](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/24/1761302295638_dsc-0409-jpg.webp)

Kommentar (0)