Med hänvisning till nationell säkerhet överväger den amerikanska regeringen att skärpa reglerna för utländskt kapital, men verkställandet kommer att bli utmanande.

Under de senaste månaderna har debatten om att skärpa reglerna för investeringar i Kina blivit het i amerikansk politik. I mars släppte det amerikanska finans- och handelsdepartementet utkast till denna plan.

I april presenterade den nationella säkerhetsrådgivaren Jake Sullivan policyn i ett tal. President Biden förväntas utfärda en relaterad exekutiv order. Även amerikanska allierade överväger liknande restriktioner. Den 20 juni tillkännagav Europeiska kommissionen planen, men utvecklade inte detaljerna.

Det specifika innehållet i den amerikanska politiken har inte tillkännagivits. Economist förutspår dock att Bidens exekutivorder sannolikt kommer att fokusera på att kontrollera investeringar i tre typer av teknik som anses spela en roll i att "stärka" nationens makt: avancerade halvledare, artificiell intelligens (AI) och kvantberäkning. Paul Rosen, ansvarig för att övervaka investeringssäkerheten vid finansministeriet, avslöjade att reglerna kommer att fokusera på "investeringskapital kopplat till know-how och expertis".

Ekonomgrafik om amerikanska planer på att skärpa reglerna för utländskt kapital.

Dessa områden av investeringskontroll är inte helt nya. Vissa företag med kopplingar till den kinesiska militären har begränsats från att ta emot investeringar. Den amerikanska chiplagen förbjuder också företag som får statliga subventioner att göra investeringar som kan gynna Kinas halvledarindustri.

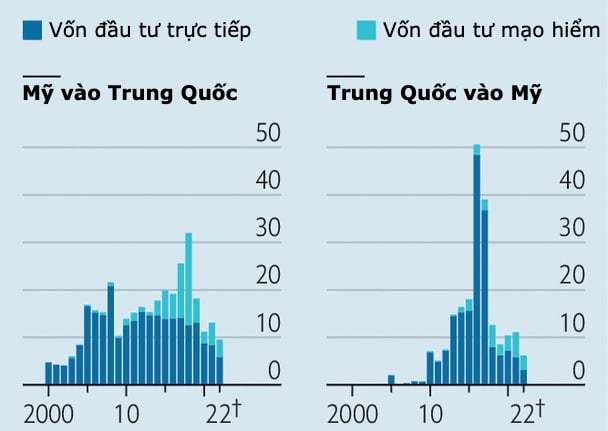

Enligt Economist kommer de skärpta reglerna sannolikt bara att påverka en liten del av amerikanska investeringar i kinesiska företag, vilka uppgick till mer än 1 biljon dollar i slutet av 2021. Enligt data från analysföretaget Rhodium Group har amerikanska företag gjort 120 miljarder dollar i utländska direktinvesteringar i Kina och 62 miljarder dollar i riskkapitalinvesteringar (VC) under det senaste decenniet.

Men att skärpa reglerna för investerare medför fortfarande risker. För det första kan alltför breda regler begränsa kapitalflöden och belasta investerare utan goda skäl. För det andra är det inte lätt att ta reda på vilka investeringar som sannolikt kommer att läcka tekniska hemligheter.

En teknikjätte som vill expandera sina investeringar i avancerad databehandling i Kina kan kanske lätt identifiera en regelöverträdelse. Men riskkapitalinvesteringar är mer komplicerade. Till exempel kan en fond köpa ett företag men inte ge någon operativ fördel. En liten riskkapitalinvestering kan å andra sidan komma med teknisk expertis som är värd att skydda.

Enligt Center for Security and Emerging Technology, en Washington-baserad enhet för policyforskning, stod kapital från amerikanska investerare – inklusive riskkapitalfonder från Intel och Qualcomm – mellan 2015 och 2021 för 37 % av de 110 miljarder dollar som kinesiska AI-företag samlade in.

Amerikanska pensionsfonders törst efter avkastning har gjort dem till förmånstagare till sådana investeringar. GGV Capital är till exempel en av de mest aktiva amerikanska investerarna i kinesiska AI-företag, enligt data från PitchBook. GGV Capital har också mottagit cirka 2 miljarder dollar från sex andra fonder med tillgångar på 600 miljarder dollar under det senaste decenniet.

Den nationella säkerhetsrisk som sådana investeringar utgör för USA är en öppen fråga. Skulle inhemska kinesiska investerare kunna träda in och tillhandahålla finansiering om amerikanska investerare begränsades?

Vissa säger att Biden-administrationen borde ge mer definitiva svar innan de ber kapitalförvaltare och pensionsfonder – som vanligtvis hanterar hundratals globala investeringsfonder – att leta efter spår av kinesiska teknikföretag i sina portföljer.

En annan fara är risken för förvirring. Under Biden blir ekonomisk politik och nationell säkerhet alltmer oskiljbara, enligt Economist .

Förra året gav presidenten Committee on Foreign Investment in the United States (CFIUS), den myndighet som övervakar investeringar i USA, i uppdrag att granska bredare faktorer, inklusive leveranskedjans motståndskraft.

Med utländska investeringar kan det vara svårt att noggrant utvärdera avtal baserat på allmänna nationella intressen. Det är oro kring byråkrati som har lett till att vissa har föreslagit kontroller genom befintliga sanktionspolicyer.

Grafik: Ekonom

Ett annat problem är att även om Bidens ursprungliga utländska investeringspolitik var tänkt att begränsa affärer som hotade den nationella säkerheten, rådde det ingen brist på hökar utanför Vita huset som använde den som ett verktyg för bredare industripolitiska interventioner.

År 2021 lade en tvåpartistisk grupp lagstiftare fram ett lagförslag om granskning av utländska investeringar som var tillräckligt brett för att påverka mer än 40 % av amerikanska investeringar i Kina, enligt Rhodium Group. Förra månaden släpptes en uppdaterad version som skulle begränsa investeringar inte bara i avancerad teknik utan även i industrier som biltillverkning och läkemedel, och ge Vita huset befogenhet att utöka listan.

Ökningen av handelsrestriktionerna är inte begränsad till USA. G7-toppmötet i maj innehöll ett åtagande att göra det. Effekten på västerländska investeringar i Kina kommer att bero på omfattningen av de restriktioner som slutligen överenskomms.

Trots dessa prognoser har amerikanska investeringar faktiskt minskat. Riskkapitalflödena till Kina har minskat med mer än 80 % sedan toppen 2018. En anledning är det försämrade affärsklimatet i Kina.

Denna månad meddelade Sequoia, ett stort amerikanskt riskkapitalbolag, att de kommer att avveckla sin verksamhet i Kina senast 2024. Hökaktiga beslutsfattare är nu säkra på att kapitalflödena har avtagit utan att de behöver ingripa.

Phien An ( enligt The Economist )

[annons_2]

Källänk

![[Foto] Premiärminister Pham Minh Chinh leder det andra mötet i styrkommittén för privat ekonomisk utveckling.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

Kommentar (0)