ทำไมอัตราภาษียังคงเป็น 35% ?

กระทรวงการคลัง เพิ่งจะขอความเห็นจากสมาชิกฝ่ายรัฐบาลเกี่ยวกับร่างเนื้อหาบางส่วนเพื่อรับและอธิบายร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (แก้ไข) เพื่อรายงานต่อคณะกรรมาธิการสามัญประจำสภานิติบัญญัติแห่งชาติ

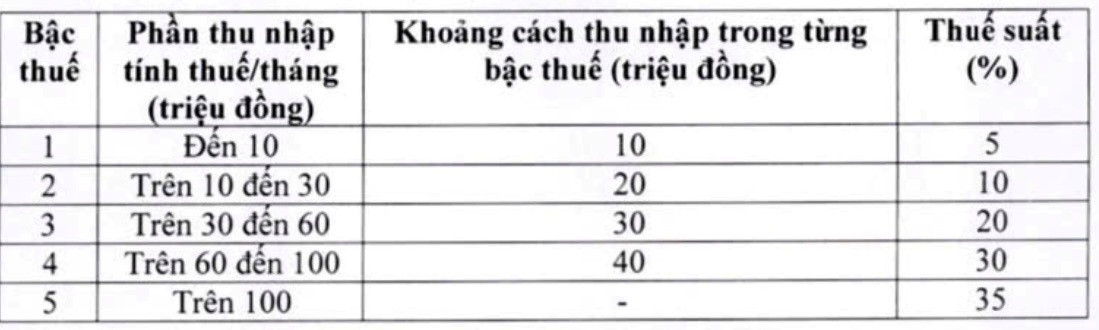

กระทรวงการคลังชี้แจงประเด็นตารางภาษีก้าวหน้า โดยระบุว่าได้ทบทวนและปรับปรุงตารางภาษีก้าวหน้า (ที่ใช้กับรายได้จากเงินเดือนและค่าจ้าง) ในร่างกฎหมายแล้ว

ด้วยเหตุนี้ หน่วยงานจัดทำร่างจึงได้ปรับอัตราภาษี 2 อัตราในตารางภาษี โดยลดอัตราภาษี 15% (ระดับ 2) ลงเหลือ 10% และอัตราภาษี 25% (ระดับ 3) ลงเหลือ 20% โดยมีรายละเอียดดังนี้

แผนงานปรับปรุงอัตราภาษีและขั้นภาษีล่าสุดของกระทรวงการคลัง ภาพหน้าจอ

ด้วยตารางภาษีใหม่นี้ กระทรวงการคลังระบุว่า บุคคลธรรมดาทุกคนที่เสียภาษีในอัตราปัจจุบันจะได้รับการลดหย่อนภาษีเมื่อเทียบกับตารางภาษีปัจจุบัน นอกจากนี้ ตารางภาษีใหม่ยังช่วยแก้ปัญหาการปรับขึ้นภาษีอย่างกะทันหันในบางระดับ ทำให้ตารางภาษีมีความเหมาะสมมากขึ้น

ที่น่าสังเกตคือ ในตารางภาษี สำหรับอัตราภาษีสูงสุดที่ 35% ในระดับ 5 กระทรวงการคลังเห็นว่านี่เป็นข้อเสนอที่สมเหตุสมผล ถือเป็นอัตราภาษีเฉลี่ยที่ไม่สูงหรือต่ำเกินไปเมื่อเทียบกับประเทศอื่นๆ ใน โลก และในภูมิภาคอาเซียน (ไทย อินโดนีเซีย และฟิลิปปินส์ กำหนดอัตราภาษีไว้ที่ระดับสูงสุดที่ 35% ขณะที่จีนกำหนดไว้ที่ 45%)

นอกจากนี้ กระทรวงการคลังยังระบุว่า หากปรับอัตราภาษีจากร้อยละ 35 เป็นร้อยละ 30 จะถือเป็นนโยบายลดหย่อนภาษีสำหรับคนรวยอีกด้วย

นางสาวเล ถิ ถวี ประธานเจ้าหน้าที่บริหารบริษัท บั๊ก เคา คอนซัลติ้ง เซอร์วิส จำกัด ให้สัมภาษณ์กับ ผู้สื่อข่าวเวียดนามเน็ต ว่า การปรับลดอัตราภาษีในระดับ 2 และ 3 แสดงให้เห็นว่าได้รับฟังความคิดเห็นแล้ว อย่างไรก็ตาม เป็นเรื่องน่าเสียใจที่อัตราภาษี 35% ยังคงเดิม แม้ว่าเธอและผู้เชี่ยวชาญหลายคนได้วิเคราะห์และแนะนำซ้ำแล้วซ้ำเล่าว่าอัตราภาษีนี้สูงเกินไปและควรยกเลิก

ดร.เหงียน หง็อก ตู อาจารย์ประจำมหาวิทยาลัยธุรกิจและเทคโนโลยี ฮานอย เคยเสนอแนะหลายครั้งว่าควรยกเลิกอัตราภาษี 35% เนื่องจาก “สูงเกินไปและไม่เหมาะสม” เขากังวลว่าอัตราภาษีที่สูงจะทำให้เวียดนามแข่งขันในการดึงดูดทรัพยากรบุคคลคุณภาพสูงจากต่างประเทศได้ยาก

ผู้เชี่ยวชาญระบุว่า ปัจจุบันในภูมิภาคนี้ มีเพียงประเทศไทย ฟิลิปปินส์ และอินโดนีเซียเท่านั้นที่ใช้อัตราภาษี 35% แต่ทั้งหมดใช้กับกลุ่มรายได้สูงมาก ในอินโดนีเซีย เกณฑ์รายได้ขั้นต่ำที่ต้องเสียภาษี 35% เทียบเท่ากับ 8 พันล้านดองต่อปี ในประเทศไทยอยู่ที่ 2.6-3 พันล้านดองต่อปี และในฟิลิปปินส์อยู่ที่ประมาณ 4 พันล้านดองต่อปี ซึ่งหมายความว่าผู้เสียภาษีต้องมีรายได้ 330-660 ล้านดองต่อเดือนจึงจะเสียภาษีในอัตรานี้

ผู้เชี่ยวชาญกล่าวว่าจำเป็นต้องขยายช่องว่างระหว่างอัตราภาษีหรือเพิ่มเกณฑ์ภาษีเพื่อหลีกเลี่ยง "อัตราภาษีที่พุ่งสูงขึ้น" และลดแรงกดดันต่อผู้รับจ้าง ภาพ: NK

ขณะเดียวกัน ในเวียดนาม รายได้ที่ต้องเสียภาษีมากกว่า 100 ล้านดองต่อเดือน จะถูกหักภาษีที่ 35% เขายังกล่าวอีกว่าสิงคโปร์มีอัตราภาษีสูงสุดเพียง 24% เพื่อดึงดูดผู้มีความสามารถ และอัตราภาษีนี้ใช้กับรายได้มากกว่า 1 ล้านดอลลาร์สิงคโปร์ต่อปี (ประมาณ 20.5 พันล้านดอง) เท่านั้น

จากนั้น ดร.เหงียน หง็อก ตู กล่าวว่า หากต้องการคงอัตราภาษีไว้ที่ 35% สำหรับพนักงานกินเงินเดือน จำเป็นต้องปรับเกณฑ์รายได้สุทธิที่ต้องเสียภาษีอย่างเข้มงวดในระดับนี้ เกณฑ์รายได้สุทธิที่ต้องเสียภาษีที่มากกว่า 80 ล้านดองต่อเดือนได้ถูกนำมาใช้มา 17 ปีแล้ว ดังนั้นการปรับเกณฑ์เป็น 100 ล้านดองต่อเดือนจึงไม่เหมาะสม

นายทู กล่าวว่า หากไม่ยกเลิกอัตราภาษี 35% เกณฑ์รายได้ที่ต้องเสียภาษีควรจะเพิ่มขึ้นเป็นประมาณ 300 ล้านดองต่อเดือน เพื่อให้ใกล้เคียงกับแนวปฏิบัติระดับภูมิภาค

ข้อเสนอเพื่อขยายช่องว่างรายได้ทีละขั้นตอน

ตามร่างกฎหมายฉบับล่าสุด ช่องว่างรายได้ของแต่ละฐานภาษีในปัจจุบันอยู่ที่ 10, 20, 30 และ 40 ล้านดอง คุณเล ถิ ถวี เสนอให้ขยายช่องว่างนี้ให้กว้างขึ้น เพื่อให้รายได้สามารถเป็นหลักประกันการดำรงชีวิตของลูกจ้าง และควรให้การชำระภาษีมีความสอดคล้องกันมากขึ้นระหว่างผลประโยชน์ของลูกจ้างและภาระภาษีเงินได้บุคคลธรรมดา

โดยเฉพาะอย่างยิ่ง เธอเสนอว่าระดับ 1 ควรคงไว้ที่ 10 ล้านดองต่อเดือน แต่ระดับ 2 ควรขยายจาก 10-40 ล้านดอง และระดับ 3 จาก 40-80 ล้านดอง

ดร.เหงียน หง็อก ตู ซึ่งมีมุมมองเดียวกัน ให้ความเห็นว่ากลุ่มภาษีสามกลุ่มแรกในร่างใหม่นั้นจัดอยู่ในกลุ่มรายได้ปานกลาง แต่เมื่อแต่ละกลุ่มมีอัตราภาษีเพิ่มขึ้นถึง 10% อัตราภาษีจะเพิ่มขึ้นอย่างรวดเร็ว ขณะเดียวกัน ช่องว่างรายได้ระหว่างกลุ่มก็แคบเกินไป ทำให้เกิดแรงกดดันให้ "เพิ่มขึ้นแบบก้าวกระโดด" มากขึ้น

ดังนั้น นายตู จึงเสนอให้ขยายช่องว่างรายได้ระหว่างระดับภาษีในทิศทางต่อไปนี้: ระดับ 1 มากกว่า 20 ล้านดองต่อเดือน ระดับ 2 มากกว่า 20-70 ล้านดอง ระดับ 3 มากกว่า 70-120 ล้านดอง ระดับ 4 มากกว่า 120-180 ล้านดอง และระดับ 5 มากกว่า 180 ล้านดองต่อเดือน

นายตู กล่าวว่า การลดอัตราภาษีและการขยายช่องว่างระหว่างระดับภาษีจะช่วยให้ผู้เสียภาษีหลีกเลี่ยงการเพิ่มภาระภาษีอย่างกะทันหัน และแสดงให้เห็นถึงเจตนารมณ์ของ "การผ่อนปรนให้ประชาชน" เมื่อระดับรายได้ใกล้เคียงกันมากเกินไป การเพิ่มขึ้นอย่างรวดเร็วของระดับภาษีจะทำให้อัตราภาษีเพิ่มขึ้นอย่างรวดเร็ว ก่อให้เกิดแรงกดดันอย่างมากต่อผู้มีรายได้

Vietnamnet.vn

ที่มา: https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[ภาพ] ขบวนแห่ฉลองครบรอบ 50 ปี วันชาติลาว](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[ภาพ] สักการะรูปปั้นตุยเซิน สมบัติล้ำค่าอายุเกือบ 400 ปี ณ เจดีย์แก้ว](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)