คาดการณ์ว่ามูลค่าการส่งออกจะยังคงเพิ่มขึ้นอย่างต่อเนื่องในปี 2560 โดยมีญี่ปุ่นและสหรัฐอเมริกาเป็นตลาดหลัก ด้วยแนวโน้มเชิงบวกในช่วง 9 เดือนแรกของปี เราคาดการณ์ว่าการส่งออกผลิตภัณฑ์พลาสติกจะยังคงเติบโตอย่างต่อเนื่องในปีหน้า ขณะเดียวกัน ตลาดยุโรปมีแนวโน้มที่จะสร้างความยากลำบากให้กับผู้ประกอบการในประเทศ การปรับตัวที่ไม่เอื้ออำนวยของค่าเงินยูโรจะส่งผลให้ยอดสั่งซื้อลดลง และผู้ประกอบการในประเทศจะต้องเผชิญกับการแข่งขันจากสินค้าที่ผลิตในภูมิภาคนี้ เนื่องจากต้นทุนวัตถุดิบที่ลดลง

คาดการณ์ว่ามูลค่าการส่งออกจะยังคงเพิ่มขึ้นอย่างต่อเนื่องในปี 2560 โดยมีญี่ปุ่นและสหรัฐอเมริกาเป็นตลาดหลัก ด้วยแนวโน้มเชิงบวกในช่วง 9 เดือนแรกของปี เราคาดการณ์ว่าการส่งออกผลิตภัณฑ์พลาสติกจะยังคงเติบโตอย่างต่อเนื่องในปีหน้า ขณะเดียวกัน ตลาดยุโรปมีแนวโน้มที่จะสร้างความยากลำบากให้กับผู้ประกอบการในประเทศ ความผันผวนของค่าเงินยูโรที่ไม่พึงประสงค์จะส่งผลให้ยอดสั่งซื้อลดลง และผู้ประกอบการในประเทศจะต้องเผชิญกับการแข่งขันจากสินค้าที่ผลิตในภูมิภาคนี้ เนื่องจากต้นทุนวัตถุดิบที่ลดลงเมื่อค่าเงินยูโรอ่อนตัวลง ญี่ปุ่นและสหรัฐอเมริกายังคงเป็นตลาดที่มีศักยภาพสูงสำหรับอุตสาหกรรมส่งออกพลาสติกที่มีความต้องการบริโภคสูง

บรรจุภัณฑ์พลาสติก: ศักยภาพการเติบโตขึ้นอยู่กับอุตสาหกรรมผลิตภัณฑ์ขั้นสุดท้าย เช่น อาหารและเครื่องดื่ม ดังที่ได้วิเคราะห์ไว้ข้างต้น อุตสาหกรรมบรรจุภัณฑ์พลาสติก โดยเฉพาะบรรจุภัณฑ์แบบยืดหยุ่นและบรรจุภัณฑ์อาหาร PET เป็นอุตสาหกรรมที่สนับสนุนอุตสาหกรรมสินค้าอุปโภคบริโภค ได้แก่ อาหารบรรจุหีบห่อ เครื่องดื่มกระป๋อง และเครื่องดื่มบรรจุขวด เราประเมินว่าอุตสาหกรรมอาหารจะมีโอกาสพัฒนามากมายในอนาคต สถานการณ์ทางเศรษฐกิจที่ดีขึ้นจะส่งผลให้ชนชั้นกลางและอัตราการขยายตัวของเมืองเพิ่มขึ้น ตามการประมาณการ คาดว่าชนชั้นกลางในเวียดนามจะเพิ่มขึ้นเป็นสองเท่าในอีก 5 ปีข้างหน้า ซึ่งเป็นปัจจัยบวกต่อการพัฒนาอุตสาหกรรมอาหาร โดยเฉพาะอาหารบรรจุหีบห่อ จากการวิจัยของ BMI Research คาดการณ์ว่าอุตสาหกรรมอาหารจะเติบโตอย่างแข็งแกร่ง โดยยอดขายอาหารจะเพิ่มขึ้น 10.2% ในปี 2559 และอัตราการเติบโตเฉลี่ยต่อปีในช่วงปี 2558-2563 อยู่ที่ 10.9% ในช่วงปี พ.ศ. 2558-2593 มีครัวเรือนประมาณ 6.1 ล้านครัวเรือนที่หลุดพ้นจากความยากจน และกลุ่มที่มีรายได้ 5,000-10,000 ดอลลาร์สหรัฐต่อปี ความต้องการของผู้บริโภคจะเปลี่ยนไปสู่ผลิตภัณฑ์อาหารที่มีมูลค่าสูง สำหรับอุตสาหกรรมเครื่องดื่ม จากข้อมูลของสมาคมเครื่องดื่มแอลกอฮอล์ เบียร์ และเครื่องดื่มเวียดนาม หนึ่งในผลิตภัณฑ์ที่มีส่วนสำคัญต่อการเติบโตของตลาดเครื่องดื่มของเวียดนามคือชาเขียวบรรจุขวด ชาสมุนไพร และเครื่องดื่มชูกำลัง ซึ่งคาดการณ์ว่าจะมีอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ที่ 17.8%, 27.6% และ 24.7% ตามลำดับ ในช่วงปี พ.ศ. 2558-2562 ผู้ประกอบการในประเทศก็กำลังเร่งลงทุนในโครงสร้างพื้นฐานและนวัตกรรมผลิตภัณฑ์ด้วยเงินลงทุนรวมประมาณ 6,000 พันล้านดอง นำโดยกลุ่มบริษัท Tan Hiep Phat ที่มีโครงการขนาดใหญ่สองโครงการของโรงงานอันดับหนึ่งใน Ha Nam และ Chu Lai ตามมาด้วย Masan Group และ Hoa Binh Group ดังนั้น จะเห็นได้ว่าอุตสาหกรรมอาหารและเครื่องดื่มบรรจุขวดมีแนวโน้มที่ดีในอนาคต ซึ่งจะเป็นพื้นฐานสำหรับการพัฒนาอุตสาหกรรมบรรจุภัณฑ์พลาสติก แม้ว่าตามแผนพัฒนาอุตสาหกรรมพลาสติกจนถึงปี พ.ศ. 2563 สัดส่วนบรรจุภัณฑ์พลาสติกจะลดลง แต่เราเชื่อว่าด้วยการเติบโตของอุตสาหกรรมอาหารในปัจจุบัน ภาคบรรจุภัณฑ์พลาสติกยังคงมีช่องว่างสำหรับการพัฒนาอีกมาก

พลาสติกในครัวเรือน – มีศักยภาพสูงแต่กำลังเผชิญแรงกดดันด้านการแข่งขันจากคู่แข่งต่างชาติ แนวโน้มอุตสาหกรรมพลาสติกในครัวเรือนยังคงเป็นไปในเชิงบวก เนื่องจาก (1) การเติบโตของประชากรส่งผลให้ความต้องการสินค้าในครัวเรือนมีจำนวนมาก (ประชากรวัยทำงานคิดเป็น 50%) (2) รายได้ต่อหัวเพิ่มขึ้น ประมาณ 6.1 ล้านครัวเรือนจะหลุดพ้นจากความยากจนในช่วงปี พ.ศ. 2558-2593 และจะอยู่ในกลุ่มเป้าหมายที่มีรายได้ 5,000-10,000 ดอลลาร์สหรัฐต่อปี (จากข้อมูลของ BMI Research) (3) อัตราการบริโภคสินค้าของเวียดนามกำลังเพิ่มขึ้น ตามสถิติ ในระบบซูเปอร์มาร์เก็ตของเวียดนาม 85-95% เป็นแบรนด์เวียดนาม อย่างไรก็ตาม เทคโนโลยีที่ต่ำทำให้คุณภาพของสินค้าไม่สม่ำเสมอและศักยภาพทางการเงินที่จำกัด ธุรกิจพลาสติกในครัวเรือนกำลังเผชิญกับแรงกดดันด้านการแข่งขันจากคู่แข่งต่างชาติ ซึ่งโดยทั่วไปคือแบรนด์พลาสติกในครัวเรือน Lock&Lock สินค้าคุณภาพสูงจากบริษัทต่างชาติที่มีคุณภาพดีจะมีอัตรากำไรที่ดีกว่าสินค้าเวียดนามคุณภาพปานกลาง ดังนั้นปัญหาปัจจุบันของผู้ประกอบการพลาสติกในประเทศคือการปรับปรุงคุณภาพผลิตภัณฑ์โดยการปรับปรุงเทคโนโลยีการผลิต นอกจากนี้ ยังต้องปรับปรุงศักยภาพในการโฆษณาและการบริการด้วย จึงจะทำให้ผลิตภัณฑ์ในประเทศสามารถแข่งขันกับผลิตภัณฑ์ต่างประเทศได้ดี

พลาสติกก่อสร้าง - อสังหาริมทรัพย์และการก่อสร้างกำลังฟื้นตัว หนุนการเติบโตของอุตสาหกรรมนี้อย่างมาก ส่วนแบ่งตลาดพลาสติกก่อสร้างคิดเป็นเพียง 18.2% ของอุตสาหกรรมพลาสติกทั้งหมด แต่กำลังเติบโตอย่างรวดเร็ว โดยสูงถึง 15-20% ต่อปี ปัจจุบันทั่วประเทศมีบริษัท 180 แห่งที่ดำเนินงานใน 2 กลุ่มธุรกิจ ได้แก่ ท่อพลาสติกก่อสร้างและวัสดุพลาสติกก่อสร้าง ตามระบบการจำแนกประเภทของตลาดหลักทรัพย์ โฮจิมิน ห์ อุตสาหกรรมพลาสติกก่อสร้างจัดอยู่ในกลุ่มอุตสาหกรรมวัสดุ โดยมีดัชนีกลุ่มอุตสาหกรรมเพิ่มขึ้น 45% ในช่วง 9 เดือนแรกของปี ซึ่งเป็นส่วนหนึ่งที่พิสูจน์ว่าอุตสาหกรรมนี้ได้รับความสนใจจากนักลงทุนอย่างมาก องค์กรวิจัยระหว่างประเทศ BMI คาดการณ์ว่าในปี 2559 อุตสาหกรรมการก่อสร้างโครงสร้างพื้นฐานของเวียดนามจะเติบโต 9.85% โดยมีอัตราการเติบโตที่แท้จริงเฉลี่ยประมาณ 6% ต่อปีในช่วงปี 2559-2567 ความต้องการท่อพลาสติกก่อสร้างและเหล็กเส้นโปรไฟล์กำลังเพิ่มขึ้น ตามยุทธศาสตร์การพัฒนาที่อยู่อาศัยแห่งชาติ พ.ศ. 2563 ซึ่งนายกรัฐมนตรีได้อนุมัติวิสัยทัศน์ถึง พ.ศ. 2573 เมื่อปี พ.ศ. 2554 ได้นำเสนอแนวทางแก้ไขปัญหาแบบประสานกันเพื่อแก้ไขปัญหาและพัฒนาตลาดอสังหาริมทรัพย์ โดยตั้งเป้าหมายภายในปี พ.ศ. 2563 ให้มีพื้นที่อยู่อาศัยเฉลี่ยประมาณ 25 ตารางเมตรต่อคน โดยในเขตเมืองจะมีพื้นที่ 29 ตารางเมตรต่อคน และในเขตชนบทจะมีพื้นที่ 22 ตารางเมตรต่อคน โดยมีเป้าหมายพื้นที่ที่อยู่อาศัยขั้นต่ำ 8 ตารางเมตรต่อคน และภายในปี พ.ศ. 2573 มีเป้าหมายพื้นที่ที่อยู่อาศัยเฉลี่ยประมาณ 30 ตารางเมตรต่อคน และมีพื้นที่ที่อยู่อาศัยขั้นต่ำ 12 ตารางเมตรต่อคน การพัฒนาตลาดก่อสร้างและอสังหาริมทรัพย์จะสร้างแรงผลักดันให้อุตสาหกรรมพลาสติกก่อสร้างเติบโตต่อไปในอนาคต

พลาสติกรีไซเคิล - เทรนด์ใหม่ในอนาคต ปัจจุบันผลิตภัณฑ์พลาสติกรีไซเคิลกำลังได้รับความนิยมในประเทศที่พัฒนาแล้ว เนื่องจากปัญหามลพิษทางสิ่งแวดล้อมที่เกิดจากขยะพลาสติกที่ถูกปล่อยสู่สิ่งแวดล้อม และก่อให้เกิดปัญหาร้ายแรงมากมายเนื่องจากความคงทนถาวรและย่อยสลายยาก สมาคมพลาสติกเวียดนามเชื่อว่า หากสามารถนำวัสดุพลาสติกรีไซเคิลมาใช้ได้ในอัตรา 35-50% ต่อปี ธุรกิจต่างๆ จะสามารถลดต้นทุนการผลิตได้มากกว่า 15% ขณะเดียวกัน กองทุนรีไซเคิลขยะนครโฮจิมินห์ระบุว่า ขยะพลาสติกมีสัดส่วนสูง รองจากขยะอาหารในขยะมูลฝอยในเขตเมือง อย่างไรก็ตาม ปริมาณการซื้อเศษพลาสติกทั้งหมดคิดเป็นเพียงประมาณ 10% ของปริมาณขยะพลาสติกทั้งหมดที่ถูกปล่อยสู่สิ่งแวดล้อมในแต่ละปี ปัจจุบันผลิตภัณฑ์พลาสติกรีไซเคิลส่วนใหญ่เป็นผลิตภัณฑ์ในกลุ่มบรรจุภัณฑ์พลาสติก เช่น ขวดพลาสติก PET และบรรจุภัณฑ์อาหาร แนวโน้มของผลิตภัณฑ์พลาสติกรีไซเคิลมีสูงมาก โดยเฉพาะบรรจุภัณฑ์อาหารและขวดพลาสติก PET ความต้องการรีไซเคิลพลาสติกเพิ่มขึ้น ส่วนหนึ่งเป็นผลมาจากนโยบายกระตุ้นเศรษฐกิจของ รัฐบาล ในการลดมลพิษทางสิ่งแวดล้อมที่เกิดจากผลิตภัณฑ์พลาสติก อย่างไรก็ตาม แม้ว่าจะมีโอกาสมากมายในอนาคต แต่ในกระบวนการพัฒนาจริงยังคงประสบปัญหาหลายประการ ประการแรก เนื่องจากแหล่งที่มาของพลาสติกรีไซเคิลมีการกระจายตัวอย่างกว้างขวาง คุณภาพจึงแตกต่างกัน ประสิทธิภาพการทำงานก็แตกต่างกันมาก ทำให้พลาสติกรีไซเคิลมีคุณภาพและความเสถียรต่ำ ประการที่สอง ผลิตภัณฑ์นี้มีต้นทุนค่อนข้างสูง โดยมีราคาสูงกว่าพลาสติกใหม่ประมาณ 30-50% ประการที่สาม อุตสาหกรรมพลาสติกรีไซเคิลต้องการเทคโนโลยีที่ค่อนข้างสูง ในขณะที่ธุรกิจส่วนใหญ่ที่ดำเนินธุรกิจในด้านนี้มีขนาดเล็กและกระจัดกระจาย อย่างไรก็ตาม แม้ว่าจะยังประสบปัญหาอยู่มากมาย แต่นี่ก็ยังคงเป็นการพัฒนาในอนาคต และหากธุรกิจเวียดนามใช้ประโยชน์จากข้อได้เปรียบเหล่านี้ ศักยภาพในการพัฒนาก็จะมีสูงมากในบริบทของการขาดแคลนวัสดุประเภทนี้

คาดการณ์ว่าราคาเม็ดพลาสติกจะเพิ่มขึ้นเล็กน้อยในช่วงเดือนสุดท้ายของปี แต่จะยังคงมีแนวโน้มทรงตัว สำหรับแนวโน้มราคาเม็ดพลาสติกในอนาคต เรามีความเห็นดังต่อไปนี้

- ราคาน้ำมันดิบในปี 2560 คาดว่าจะทรงตัวอยู่ในช่วง 50-55 ดอลลาร์สหรัฐ เนื่องจากประเทศสมาชิกโอเปก (OPEC) ได้ตกลงที่จะลดกำลังการผลิตเป็นครั้งแรกในรอบ 8 ปี ทำให้ราคาน้ำมันดิบฟื้นตัวอย่างแข็งแกร่งเมื่อเร็วๆ นี้ที่ระดับมากกว่า 50 ดอลลาร์สหรัฐต่อบาร์เรล การลดกำลังการผลิตจะมีผลบังคับใช้ในต้นปี 2560 โดยประเทศสมาชิกโอเปกจะลดกำลังการผลิตลง 1.2 ล้านบาร์เรลต่อวัน จากระดับราคาอย่างเป็นทางการในปัจจุบันที่ 33.6 ล้านบาร์เรลต่อวัน อย่างไรก็ตาม นี่อาจเป็นดาบสองคมสำหรับตลาดเมื่อผู้ผลิตน้ำมันหินดินดานในสหรัฐฯ จะเพิ่มกำลังการผลิต ขณะเดียวกัน ความต้องการนำเข้าน้ำมันดิบของจีนเพิ่มขึ้นอย่างรวดเร็วในช่วงหลายเดือนสุดท้ายของปี แต่บางทีการนำเข้าที่เพิ่มขึ้นอย่างรวดเร็วอาจเป็นผลมาจากราคาน้ำมันดิบที่ลดลงมากกว่าความต้องการบริโภคที่แท้จริงที่เพิ่มขึ้น ดังนั้นหากอุปทานน้ำมันดิบลดลงตามความต้องการนำเข้าของประเทศผู้นำเข้าสำคัญ เช่น จีน ลดลง ความพยายามของผู้ผลิตก็จะไม่ค่อยมีประสิทธิภาพมากนัก

- ตลาดสหรัฐอเมริกา: ดัชนี PPIJPRAM ซึ่งเป็นดัชนีอ้างอิงตลาดสหรัฐอเมริกาสำหรับวัตถุดิบและเรซินพลาสติกเริ่มปรับตัวเพิ่มขึ้นเล็กน้อยในเดือนกันยายนและตุลาคม

พีอี

อุปทาน PE ตึงตัวเมื่อเร็วๆ นี้ อันเนื่องมาจากการซ่อมบำรุงโรงงานตามกำหนดและไฟฟ้าดับอย่างกะทันหันในภูมิภาค บริษัทต่างๆ ที่ประสบปัญหาเกี่ยวกับการผลิต PE หรือเอทิลีนวัตถุดิบในอ่าวเม็กซิโก ได้แก่ LyondellBasell Industries, ExxonMobil Chemical Co. และ Westlake Chemical Corp ซึ่งล้วนเป็นผู้เล่นหลักในอุตสาหกรรมพลาสติกอเมริกาเหนือ สินค้าคงคลัง PE ที่ลดลงก็มีส่วนสำคัญที่ทำให้ราคาเพิ่มขึ้นเมื่อเร็วๆ นี้เช่นกัน สภาเคมีอเมริกัน (American Chemistry Council) ในกรุงวอชิงตัน ระบุว่า ความต้องการ PE ที่เพิ่มขึ้นในสหรัฐอเมริกาและแคนาดาเป็นผลมาจากหลายปัจจัย โดยยอดขาย PE ความหนาแน่นสูงในภูมิภาคเพิ่มขึ้นมากกว่า 4% ขณะที่ยอดขาย PE ความหนาแน่นต่ำเพิ่มขึ้นมากกว่า 1% และ LDPE ลดลงเกือบ 1% ยอดขาย HDPE ในประเทศก็เพิ่มขึ้นเกือบ 2% ซึ่งเป็นผลมาจากยอดขายส่งออกที่เพิ่มขึ้นเกือบ 15% ในช่วงแปดเดือน สำหรับ LLDPE ยอดขายลดลงมากกว่า 2% ซึ่งเป็นผลมาจากยอดขายส่งออกที่ลดลงเกือบ 2% ขณะที่ LDPE ในภูมิภาคลดลง 2% เนื่องจากรายได้จากการส่งออกลดลงเกือบ 10%

พีพี

ราคา PP ในตลาดสหรัฐอเมริกายังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง โดยส่วนใหญ่เป็นผลมาจากภาวะตึงตัวของอุปทานเม็ดพลาสติก PP ก่อนหน้านี้ แต่กลับทำให้มีการนำเข้าวัตถุดิบจากทั่วโลกเข้าสู่ตลาดมากขึ้น ทำให้ราคาลดลง ปัจจุบัน แม้ว่าวัตถุดิบนำเข้าในภูมิภาคนี้ยังคงมีอยู่ แต่ปริมาณการนำเข้ากลับลดลง ทำให้ราคา PP กลับมาปรับตัวสูงขึ้นอีกครั้ง ยอดขายเม็ดพลาสติก PP เพิ่มขึ้น 1.3% ในช่วง 8 เดือนแรกของปี 2559 โดยอัตราการเติบโตดังกล่าวเป็นผลมาจากยอดขายส่งออกที่เพิ่มขึ้นถึง 31%

พีวีซี

ราคาพีวีซียังคงทรงตัวและคาดว่าจะทรงตัว ยอดขายพีวีซีในตลาดยังคงรักษาระดับที่ดี ส่วนหนึ่งเป็นผลมาจากการฟื้นตัวของตลาดที่อยู่อาศัยในสหรัฐอเมริกา เนื่องจากความต้องการวัสดุแข็งในอุตสาหกรรมประปาและท่อเพิ่มขึ้น 7.5% ในตลาดเอเชีย ราคาพีวีซีน่าจะทรงตัวและแข็งแกร่งยิ่งขึ้นในช่วงครึ่งแรกของปี 2560 เนื่องจากข้อจำกัดด้านอุปทานจากประเทศจีน หลังจากการตรวจสอบการผลิตพีวีซีจากคาร์ไบด์ (วัตถุดิบสำคัญสำหรับอุตสาหกรรมเคมี โดยเฉพาะการผลิตพีวีซี)

ตลาดอื่นๆ: ราคาเม็ดพลาสติก PE และ PP ในตุรกีในเดือนพฤศจิกายนปรับตัวสูงขึ้นเมื่อเทียบกับเดือนก่อนหน้า เนื่องจากได้รับแรงกดดันจากกำไรที่ต่ำกว่าตลาดอื่นๆ โดยราคาปรับตัวสูงขึ้นอยู่ระหว่าง 10-40 ดอลลาร์สหรัฐ/ตัน อุปทานลดลงเนื่องจากโรงงานหลายแห่งในซาอุดีอาระเบีย โอมาน อินเดีย และอียิปต์ปิดตัวลง อีกเหตุผลหนึ่งที่ทำให้ราคาปรับตัวสูงขึ้นคือ ตลาดจีนฟื้นตัวและดันราคาให้สูงขึ้น ขณะเดียวกัน การปรับขึ้นภาษีนำเข้าเม็ดพลาสติก PP เป็น 3% ในปี 2560 ก็ส่งผลกระทบต่อแนวโน้มราคาเช่นกัน โดยผู้ผลิตจะปรับขึ้นราคาเม็ดพลาสติก PP ตามอัตราภาษีที่ปรับแล้ว

จากความคิดเห็นข้างต้น เราเชื่อว่าราคาเม็ดพลาสติกจะเพิ่มขึ้นในช่วงเดือนสุดท้ายของปีควบคู่ไปกับแนวโน้มขาขึ้นของราคาน้ำมัน และน่าจะทรงตัวในปี 2560 หรือเพิ่มขึ้นเล็กน้อย ราคาพลาสติกจะผันผวนตามราคาน้ำมันโลก อย่างไรก็ตาม ผู้ประกอบการพลาสติกในเวียดนามส่วนใหญ่ได้กักตุนวัตถุดิบไว้เพียงพอสำหรับการผลิตเป็นเวลา 2-6 เดือน โดยเฉพาะในช่วงฤดูการผลิตสูงสุด ดังนั้น จึงอาจมีความล่าช้าเกิดขึ้นบ้าง และผู้ประกอบการต้องมีความยืดหยุ่นเพื่อหลีกเลี่ยงผลกระทบจากความผันผวนของราคาวัตถุดิบ

นโยบายภาษีส่งผลกระทบต่อผู้ประกอบการพลาสติกของเวียดนาม รัฐบาลเพิ่งออกพระราชกฤษฎีกา 122/2016/ND-CP ว่าด้วยภาษีส่งออก ภาษีนำเข้าพิเศษ รายการสินค้าและอัตราภาษีสัมบูรณ์ ภาษีผสม และภาษีนำเข้านอกโควตาภาษี มีผลบังคับใช้ตั้งแต่วันที่ 1 กันยายน 2559 พระราชกฤษฎีกาดังกล่าวกำหนดรายละเอียดเกี่ยวกับอัตราภาษีนำเข้าสำหรับวัตถุดิบ PP (HS 3902) ดังต่อไปนี้

- ตั้งแต่วันที่ 1 กันยายน ถึง 31 ธันวาคม 2559: ภาษีนำเข้า PP คือ 1%

- ตั้งแต่วันที่ 1 มกราคม 2560 เป็นต้นไป: ภาษีนำเข้า PP คือ 3%

ปัจจุบัน กำลังการผลิตพลาสติก PP ในประเทศสามารถตอบสนองความต้องการของผู้ผลิตพลาสติกได้เพียง 100,000 - 150,000 ตันต่อปี ขณะที่ความต้องการใช้เพิ่มขึ้นถึง 1.2 ล้านตันต่อปี ยังไม่รวมถึงความต้องการวัสดุชนิดนี้ที่สมาคมพลาสติกเวียดนามกำหนดให้เพิ่มขึ้นเฉลี่ย 15% ต่อปีอีกด้วย

จากการคำนวณของกระทรวงการคลัง พบว่าอัตราภาษีนำเข้าที่ได้รับสิทธิพิเศษในปัจจุบันอยู่ที่ 1% แม้ว่าจะยังสูงกว่าอัตรา 0% ของ FTA บางประเภท แต่การจะใช้อัตราภาษี 0% ผู้ประกอบการยังต้องแบกรับต้นทุนเพิ่มเติมเกือบหรือเท่ากับ 1% (เช่น ค่าใช้จ่ายในการออก C/O) ในขณะที่สินค้านำเข้าต้องใช้เวลาในการขนส่งและมักต้องซื้อในปริมาณมาก โดยใช้เงินทุนมากกว่าการซื้อภายในประเทศ ดังนั้น การซื้อและขายผลิตภัณฑ์เหล่านี้โดยผู้ประกอบการในประเทศในราคานำเข้าบวกภาษีนำเข้า 1% จึงเป็นที่ยอมรับได้ ภายในกลางปี 2560 โครงการโรงกลั่นน้ำมัน Nghi Son คาดว่าจะเริ่มดำเนินการได้ ตามใบรับรองการลงทุน โครงการนี้สามารถผลิตเม็ดพลาสติก PP ได้ 380,330 ตัน เบนซิน 158,775 ตัน และพาราไซลีน 525,600 ตันต่อปี เมื่อพิจารณาถึงความเป็นจริงเมื่อโครงการ Nghi Son เริ่มดำเนินการ กระทรวงการคลังได้ตัดสินใจที่จะกำหนดอัตราภาษีนำเข้า 3% สำหรับเม็ดพลาสติก PP ตั้งแต่วันที่ 1 มกราคม 2560

เราเชื่อว่าการปรับขึ้นภาษีนำเข้า PP เป็น 3% จะก่อให้เกิดความยากลำบากอย่างมากในด้านการจัดหาวัตถุดิบสำหรับธุรกิจในอุตสาหกรรม โดยเฉพาะอย่างยิ่งผู้ผลิตบรรจุภัณฑ์อาหารและบรรจุภัณฑ์สำหรับก่อสร้าง จากการคำนวณเบื้องต้นของ VPA พบว่า หากปรับขึ้นภาษีนำเข้าเป็น 3% ด้วยราคานำเข้าในปัจจุบัน ต้นทุนที่เกิดจากการปรับขึ้นราคานำเข้าที่ธุรกิจในประเทศต้องจ่ายให้กับธุรกิจส่งออกในเขตการค้าเสรี (FTA) ในปี 2560 จะอยู่ที่ 1,870 พันล้านดอง ดังนั้น นอกจากแรงกดดันต่อราคาเม็ดพลาสติกที่จะเพิ่มขึ้นเล็กน้อยแล้ว ธุรกิจพลาสติกของเวียดนามยังได้รับแรงกดดันจากต้นทุนภาษีนำเข้าวัตถุดิบอีกด้วย ขณะเดียวกัน ผู้ผลิตเม็ดพลาสติก PP ในประเทศต่างๆ ในภูมิภาค เช่น อาเซียน เกาหลี และจีน จะได้รับประโยชน์ โดยเฉพาะอย่างยิ่ง ธุรกิจจากประเทศในกลุ่มอาเซียนอาจปรับขึ้นราคาขายเม็ดพลาสติก PP ตามอัตราภาษีนำเข้าที่ปรับแล้ว ดังนั้น ธุรกิจในประเทศจะได้รับผลกระทบอย่างมากจากนโยบายราคาใหม่นี้

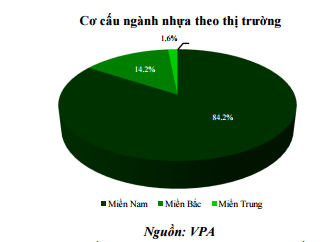

การแข่งขันที่รุนแรงภายในประเทศ ปัจจุบันมีผู้ประกอบการมากกว่า 2,000 รายที่ดำเนินธุรกิจในอุตสาหกรรมพลาสติก โดยประมาณ 84% กระจุกตัวอยู่ในภาคใต้ และประมาณ 14% อยู่ในภาคเหนือ ดังนั้น การแข่งขันที่รุนแรงที่สุดจึงอยู่ในภาคใต้ บรรจุภัณฑ์พลาสติกยังคงเป็นกลุ่มที่มีสัดส่วนสูงที่สุดในอุตสาหกรรมพลาสติก โดยมีอัตราสูงถึง 37.4% ในปี 2558 ด้วยกลุ่มผลิตภัณฑ์บรรจุภัณฑ์พลาสติกที่เล็กกว่า 4 กลุ่ม ผลิตภัณฑ์จึงมีความหลากหลายมาก ดังนั้นการแข่งขันจึงไม่ได้เกิดขึ้นโดยตรง อย่างไรก็ตาม จากการบังคับใช้กฎหมายการจัดเก็บภาษีนำเข้าเม็ดพลาสติก PP 3% ตั้งแต่ปี 2560 เป็นต้นไป ผู้ประกอบการในอุตสาหกรรมบรรจุภัณฑ์ก่อสร้างและบรรจุภัณฑ์อาหารมีแนวโน้มที่จะเผชิญกับแรงกดดันด้านการแข่งขันจากคู่แข่งต่างชาติ ดังที่ได้วิเคราะห์ไว้ข้างต้น จะเห็นได้ว่าในขณะที่ผู้ประกอบการในประเทศยังคงประสบปัญหาต้นทุนวัตถุดิบ ผู้ประกอบการพลาสติกจากประเทศอื่นๆ ได้นำผลิตภัณฑ์สำเร็จรูปเข้ามาแข่งขันในเวียดนามโดยตรง

อุตสาหกรรมพลาสติกก่อสร้างที่มีตลาดภายในประเทศเป็นหลักกำลังเผชิญกับแรงกดดันด้านการแข่งขันที่รุนแรงขึ้น บริษัทขนาดใหญ่สองแห่งในอุตสาหกรรมพลาสติกก่อสร้าง ได้แก่ เตี่ยนฟองพลาสติกส์ ซึ่งครองตลาดภาคเหนือด้วยส่วนแบ่งตลาด 60% และส่วนแบ่งตลาดภายในประเทศประมาณ 29% และบิ่ญห์มินห์พลาสติกส์ ซึ่งครองตลาดภาคใต้ด้วยส่วนแบ่งตลาดเกือบ 50% อย่างไรก็ตาม เมื่อไม่นานมานี้ ยักษ์ใหญ่ทั้งสองในอุตสาหกรรมพลาสติกได้เริ่มขยายส่วนแบ่งตลาดโดยการเจาะตลาดคู่แข่ง รวมถึงขยายตลาดไปยังภาคกลาง ซึ่งตลาดท่อพลาสติกยังไม่ได้รับความนิยมมากนัก การเข้าซื้อกิจการของไฟว์สตาร์พลาสติกส์โดย NTP และความต้องการควบรวมกิจการกับดานังพลาสติกส์โดย BMP ได้แสดงให้เห็นถึงกลยุทธ์นี้อย่างชัดเจน นอกจากนี้ บริษัทต่างๆ ยังรักษาส่วนแบ่งตลาดด้วยการเพิ่มอัตราส่วนลดสำหรับตัวแทนจำหน่าย NTP ยังคงรักษาอัตราส่วนลดสูงไว้ที่ประมาณ 11-17% ขณะที่ BMP ยังคงอยู่ที่ 11-17% และนโยบายอื่นๆ สำหรับตัวแทนจำหน่าย โดยทั่วไปจะมีการประชุมระบบการจัดจำหน่ายซึ่งมีผู้เข้าร่วม 1,400 คน ที่ประเทศมาเลเซียในช่วงปลายเดือนพฤศจิกายน นอกจากสองยักษ์ใหญ่ในอุตสาหกรรมพลาสติกแล้ว ส่วนแบ่งการตลาดที่เหลือยังเป็นของคู่แข่งรายย่อยอื่นๆ เช่น Hoa Sen, Europipe และ Tan A Dai Thanh...

- โรงงานท่อพลาสติก Hoa Sen Binh Dinh ก่อตั้งขึ้นในเดือนเมษายน 2559 และประกอบด้วย 2 ระยะ ระยะที่ 1 ประกอบด้วยสายการผลิตท่อ uPVC จำนวน 6 สายการผลิต และระบบผสมกลาง 1 ระบบ กำลังการผลิต 12,000 ตัน/ปี ซึ่งได้ดำเนินการผลิตและผลิตสินค้าชุดแรกไปแล้วตั้งแต่เดือนมกราคม 2559 ระยะที่ 2 ประกอบด้วยสายการผลิตท่อ uPVC จำนวน 6 สายการผลิต และระบบผสมกลาง 1 โมดูล กำลังการผลิต 12,000 ตัน/ปี คาดว่าทั้งสองระยะจะแล้วเสร็จในเดือนธันวาคม 2559 และมีกำลังการผลิตรวม 24,000 ตัน/ปี

- นอกจากนี้ Stroman Vietnam Plastic JSC (บริษัทในเครือ Tan A Dai Thanh Group) ยังได้เปิดโรงงานผลิตท่อพลาสติก Stroman Hung Yen ด้วยเงินลงทุน 70 ล้านเหรียญสหรัฐ แบ่งออกเป็นสองระยะ โดยระยะแรก 35 ล้านเหรียญสหรัฐจะลงทุนในเครื่องจักรและอุปกรณ์ เป้าหมายคือการสร้างคลังสินค้า 20 แห่งในภาคเหนือและภาคกลาง คาดว่าจะมีกำลังการผลิต 20,000 ตัน สร้างรายได้ 1,000 พันล้านดอง ระยะที่ 2 ภายในปี 2560 จะทำให้โรงงานเสร็จสมบูรณ์พร้อมอุปกรณ์ต่างๆ รวมถึงระบบเครื่องจักร ซึ่งจะดำเนินการผลิตเต็มกำลังการผลิตของโรงงาน Stroman Hung Yen หน่วยงานนี้จะสร้างคลังสินค้าเพิ่มอีก 18 แห่ง ซึ่งจะทำให้การก่อสร้างคลังสินค้า 36 แห่งใน 36 จังหวัดในภาคเหนือและภาคกลาง คาดว่าจะมีกำลังการผลิต 70,000 ตัน สร้างรายได้ 3,000 พันล้านดอง

- EuroPipe เป็นองค์กรเอกชนที่มีการลงทุนครั้งใหญ่ในการผลิตท่อพลาสติก HDPE ท่อพลาสติก PPR ทนความร้อน ท่อพลาสติก uPVC และอุปกรณ์เสริมในเวียดนาม โดยมีการลงทุนรวมมากกว่า 400 พันล้านดอง

จะเห็นได้ว่าการแข่งขันในตลาดท่อพลาสติกสำหรับงานก่อสร้างกำลังทวีความรุนแรงขึ้นเรื่อยๆ และอาจจำเป็นต้องแบ่งส่วนแบ่งการตลาดให้กับธุรกิจใหม่ๆ เหล่านี้ ธุรกิจพลาสติกในประเทศยังคงได้เปรียบด้วยขนาดธุรกิจที่ใหญ่โตและแบรนด์ที่แข็งแกร่ง อย่างไรก็ตาม เราเชื่อว่าหากไม่มีนโยบายที่เหมาะสมในการปรับตัวให้เข้ากับตลาดที่มีการแข่งขันสูง ส่วนแบ่งการตลาดของธุรกิจต่างๆ จะได้รับผลกระทบ

การเข้าซื้อกิจการโดยบริษัทต่างชาติ - โอกาสและความท้าทาย อุตสาหกรรมพลาสติกของเวียดนามที่เติบโตอย่างรวดเร็วกำลังได้รับความสนใจอย่างมากจากบริษัทต่างชาติ ผู้ประกอบการจากไทย ญี่ปุ่น และเกาหลีได้เข้ามาสร้างกระแสการเข้าซื้อกิจการของบริษัทพลาสติกในเวียดนาม โดยเฉพาะอย่างยิ่ง กลุ่มบริษัทเอสซีจีจากประเทศไทยกำลังขยายตลาดเข้าสู่ตลาดเวียดนามผ่านการควบรวมกิจการและการเข้าซื้อกิจการหลายครั้ง สำหรับกลุ่มธุรกิจบรรจุภัณฑ์พลาสติก เอสซีจีใช้เงิน 44 ล้านดอลลาร์สหรัฐเพื่อเข้าซื้อกิจการบริษัททินถั่นบรรจุภัณฑ์ (บาติโก) ซึ่งเป็นหนึ่งในห้าบริษัทที่ใหญ่ที่สุดในอุตสาหกรรมบรรจุภัณฑ์พลาสติก บริษัททินถั่นพลาสติกยังขายหุ้น 80% ให้กับกลุ่มบริษัทเอสซีจีอย่างไม่คาดคิดในราคา 44.4 ล้านดอลลาร์สหรัฐ ไม่เพียงเท่านั้น เอสซีจียังได้เจาะตลาดพลาสติกก่อสร้างของเวียดนามอย่างลึกซึ้งด้วยการถือหุ้น 23.8% ในบริษัทเตี่ยนฟองพลาสติก และ 20.4% ในบริษัทบิ่ญห์มินห์พลาสติก

จนถึงปัจจุบัน เอสซีจีได้ลงทุนไปแล้วประมาณ 121 ล้านดอลลาร์สหรัฐในบริษัทพลาสติกของเวียดนาม 7 แห่ง นอกจากนี้ เอสซีจียังถือหุ้นในบริษัทอื่นๆ อีกหลายแห่งที่เชี่ยวชาญด้านการผลิตพลาสติกและบรรจุภัณฑ์สำหรับใช้ในครัวเรือน เช่น กิจการร่วมค้าเวียดนาม-ไทยพลาสเคม, บริษัท ทีพีซี วีนา พลาสติก แอนด์ เคมิคอล, บริษัท เคมเทค และบริษัท มินห์ ไทย พลาสติก แมททีเรียลส์ ไม่เพียงแต่คนไทยเท่านั้น นักลงทุนชาวเกาหลีและญี่ปุ่นก็ให้ความสนใจตลาดพลาสติกของเวียดนามเช่นกัน โดยทั่วไปแล้ว บริษัท โอจิ โฮลดิ้ง คอร์ปอเรชั่น ของญี่ปุ่น ได้เข้าซื้อกิจการ ยูไนเต็ด แพคเกจจิ้ง คอมพานี หรือบริษัท ซากาซิกิ เวียดนาม ได้เข้าซื้อกิจการ โกลด์ซัน พริ้นติ้ง แอนด์ แพคเกจจิ้ง จอยท์ สต็อก คอมพานี เมื่อเร็วๆ นี้ บริษัทลงทุนของญี่ปุ่นอย่าง RISA Partners ก็ได้แสดงเจตจำนงที่จะลงทุนในบริษัท ดองอา ซิวิล พลาสติก คอมพานี เช่นกัน กลุ่มบริษัท ดองวอน ซิสเต็มส์ ของเกาหลี ก็ได้เข้าซื้อกิจการบริษัทขนาดใหญ่สองแห่งในเวลาเดียวกัน ได้แก่ บริษัท ตัน เตียน พลาสติก แพ็คเกจจิ้ง และบริษัท มินห์ เวียด พลาสติก แพ็คเกจจิ้ง ซึ่งเป็นบริษัทบรรจุภัณฑ์ในเครือมาซาน กรุ๊ป

จะเห็นได้ว่าบริษัทต่างชาติเหล่านี้มักเลือกรูปแบบการร่วมทุนเพื่อลงทุนและสร้างอิทธิพลในตลาด แทนที่จะต้องสร้างแบรนด์ตั้งแต่ต้น การเข้าซื้อกิจการบริษัทผลิตและแปรรูปทั้งหมดจากการซื้อทุนจาก SCIC หลังจากการจำหน่ายกิจการ หรือการซื้อกิจการวิสาหกิจขนาดเล็ก คาดว่าจะยังคงเกิดขึ้นอย่างต่อเนื่อง โดยได้รับประโยชน์จากการประหยัดต้นทุนการวิจัยตลาด การใช้ประโยชน์จากทรัพยากรในประเทศ และในขณะเดียวกันก็ใช้ประโยชน์จากความต้องการบริโภคของตลาดในประเทศ คลื่นลูกนี้จะเกิดขึ้นอย่างแข็งแกร่งเพื่อรองรับข้อตกลงการค้าเสรี (FTA) และเตรียมความพร้อมสำหรับการส่งออก

สำหรับบริษัทพลาสติกยักษ์ใหญ่สองแห่ง ได้แก่ BMP และ NTP ซึ่งรัฐบาลอนุมัติแผนการขายหุ้นของ SCIC มีแนวโน้มสูงที่ SCG จะเพิ่มสัดส่วนการถือหุ้นในทั้งสองบริษัทนี้ ในการประชุมสามัญผู้ถือหุ้นประจำปี 2559 BMP ได้รับอนุมัติให้เพิ่มสัดส่วนการถือหุ้นสำหรับนักลงทุนต่างชาติเป็น 100% และคณะกรรมการบริษัทได้ตกลงที่จะเพิ่มสัดส่วนการถือหุ้นในปีนี้ อย่างไรก็ตาม กฎบัตรของ BMP ยังคงระบุถึงสายธุรกิจที่มีเงื่อนไขหลายประการ ทำให้กระบวนการขยายสัดส่วนการถือหุ้นมีความซับซ้อนมากกว่ากรณีอื่นๆ อย่างไรก็ตาม เราเชื่อว่าแผนนี้จะแล้วเสร็จในเร็วๆ นี้ และ SCG จะยังคงเพิ่มสัดส่วนการถือหุ้นใน BMP ต่อไปได้ สำหรับ NTP สัดส่วนการถือหุ้นของนักลงทุนต่างชาติยังไม่ปิด เนื่องจาก SCG ถือหุ้นอยู่เกือบ 24% ซึ่งส่วนใหญ่เป็นผลมาจากสัดส่วนการถือหุ้นของผู้ถือหุ้นภายในที่มีจำนวนมาก และผู้ถือหุ้นรายใหญ่ที่สุดคือ SCIC ซึ่งมีสัดส่วนการถือหุ้นอยู่ที่ 37.1% หาก NTP ยอมเพิ่มสัดส่วนต่างชาติเป็น 100% เหมือน BMP โอกาสควบรวมกิจการมีสูงทีเดียว และด้วยสถานะของ 2 บริษัทชั้นนำในอุตสาหกรรมนี้ คนไทยก็ต้องยอมจ่ายราคาหุ้นที่สูงกว่าราคาตลาด

(ที่มา: VCBS)

ที่มา: https://nhuatienphong.vn/bai-viet/trien-vong-nganh-nhua-2017/680.html

![[ภาพ] ประธานรัฐสภา Tran Thanh Man เยี่ยมเยียนมารดา Ta Thi Tran วีรบุรุษชาวเวียดนาม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

การแสดงความคิดเห็น (0)