นั่นคือการแบ่งปันของนาย Tran Le Minh กรรมการผู้จัดการบริษัท Vietnam Investment Credit Rating Company (VIS Rating) ขณะพูดคุยกับสื่อมวลชนเกี่ยวกับกฎระเบียบใหม่สำหรับผู้ลงทุนหลักทรัพย์มืออาชีพที่ถูกเสนอในร่างกฎหมายหลักทรัพย์ที่แก้ไขใหม่

|

| นายทราน เล มินห์ กรรมการผู้จัดการ บริษัท เวียดนาม อินเวสต์เมนต์ เครดิต เรทติ้ง จำกัด (ภาพ: DT) |

ผู้สื่อข่าว (PV): ท่านครับ ความจริงแล้วในตลาดตราสารหนี้ภาคเอกชนรายบุคคลมีนักลงทุนรายบุคคลเข้าร่วมเป็นจำนวนมาก แต่ในทางทฤษฎีแล้ว ตลาดนี้เหมาะสำหรับนักลงทุนในหลักทรัพย์มืออาชีพ โดยเฉพาะนักลงทุนสถาบัน คุณมีความคิดเห็นอย่างไรเกี่ยวกับความจริงข้อนี้ครับ

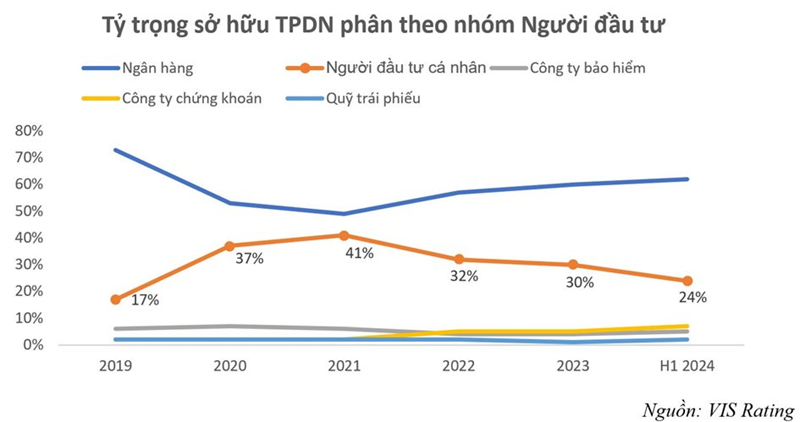

คุณเจิ่น เล มินห์: ความคิดเห็นนี้ถูกต้องครับ นักลงทุนรายย่อยเป็นกลุ่มผู้ถือพันธบัตรองค์กรรายใหญ่เป็นอันดับสองรองจากธนาคาร และมีขนาดใหญ่กว่ากลุ่มนักลงทุนสถาบันอื่นๆ เช่น บริษัทประกันภัยหรือกองทุนรวมมาก ในปี 2564 นักลงทุนรายย่อยมีผู้ถือพันธบัตรองค์กรรายใหญ่ที่สุด โดยมีสัดส่วน 41% ของขนาดตลาดรวม ขณะที่ธนาคารมีสัดส่วน 49% หลังจากเหตุการณ์ล่าสุด สัดส่วนนี้ค่อยๆ ลดลงเหลือ 24% ภายในเดือนมิถุนายน 2567 แต่อันดับสองยังคงไม่เปลี่ยนแปลง

สิ่งหนึ่งที่ควรทราบก็คือ นักลงทุนรายย่อยจำนวนมากที่ถือพันธบัตรของบริษัทไม่ใช่นักลงทุนมืออาชีพ แต่เป็นนักลงทุนรายย่อยรายย่อย ในหลายๆ กรณี การลงทุนในพันธบัตรของบริษัทถือเป็นช่องทางทางเลือกแทนการออม เนื่องจากพวกเขาเชื่อว่าพันธบัตรของบริษัทเป็นผลิตภัณฑ์ที่มีความปลอดภัยสูง ซึ่งถือเป็นประเด็นที่ไม่สมเหตุสมผลเมื่อเทียบกับความเป็นจริงของการพัฒนาตลาด และจำเป็นต้องมีการปรับปรุง

พีวี: นอกจากเนื้อหาสำคัญอื่นๆ อีกมากมายแล้ว ร่างกฎหมายแก้ไขเพิ่มเติมหลักทรัพย์ยังได้เพิ่มกฎระเบียบที่เกี่ยวข้องกับนักลงทุนมืออาชีพในหลักทรัพย์อีกด้วย คุณมีความคิดเห็นอย่างไรเกี่ยวกับแนวทางของคณะกรรมการร่างกฎหมายนี้?

นายเจิ่น เล มินห์: ร่างกฎหมายหลักทรัพย์ฉบับแก้ไขกำลังได้รับความสนใจจากสมาชิกในตลาดเป็นจำนวนมาก จากการศึกษาเอกสารประกอบการพัฒนากฎหมาย ผมเห็นว่าคณะกรรมการร่างกฎหมายได้ให้ความสำคัญกับประเด็นที่จำเป็นในการแก้ไขปัญหาที่ไม่สมเหตุสมผลในทางปฏิบัติ และสร้างเงื่อนไขให้ตลาดตราสารหนี้ภาคเอกชนสามารถพัฒนาได้อย่างปลอดภัย มั่นคง และยั่งยืน โดยเฉพาะอย่างยิ่ง ประเด็นสำคัญสองประการ ได้แก่ กฎระเบียบเกี่ยวกับนักลงทุนในหลักทรัพย์มืออาชีพ (นักลงทุนที่เข้าร่วมในตลาดตราสารหนี้ภาคเอกชน) และการแบ่งหน้าที่ความรับผิดชอบในการส่งเสริมการออกตราสารหนี้ภาคเอกชนให้แก่ประชาชน

ประเด็นสำคัญในร่างกฎหมายฉบับนี้คือการเพิ่มบทบัญญัติที่กำหนดให้นักลงทุนในหลักทรัพย์มืออาชีพที่เข้าร่วมในการซื้อ ซื้อขาย และโอนหุ้นกู้ภาคเอกชนเป็นองค์กรตามกฎระเบียบ ซึ่งหมายความว่า กฎระเบียบดังกล่าวยังกำหนดให้หุ้นกู้ภาคเอกชนที่ออกโดยภาคเอกชนสามารถออกและซื้อขายได้เฉพาะระหว่างนักลงทุนสถาบันมืออาชีพเท่านั้น คณะกรรมการร่างกฎหมายยังได้ให้คำอธิบายโดยละเอียดเกี่ยวกับความเห็นนี้ โดยอ้างอิงจากสถานการณ์และลักษณะของตลาดที่แท้จริง รวมถึงแนวปฏิบัติและประสบการณ์จากตลาดในประเทศอื่นๆ ในภูมิภาค ผมคิดว่าสมาชิกในตลาดได้บรรลุความเห็นร่วมกันว่าตลาดหุ้นกู้ภาคเอกชนที่ออกโดยภาคเอกชนเป็นตลาดสำหรับนักลงทุนมืออาชีพ

เนื่องจากลักษณะเฉพาะของตลาดตราสารหนี้ภาคเอกชนที่ออกโดยภาคเอกชน ระดับการเปิดเผยข้อมูลเกี่ยวกับพันธบัตรและผู้ออกตราสารจึงน้อยกว่ามาก การบริหารจัดการของรัฐลดลง และบทบาทของตลาดในการกำกับดูแลตนเองก็เพิ่มขึ้น ในทางกลับกัน ความหลากหลายในข้อกำหนดและเงื่อนไขของพันธบัตรทำให้พันธบัตรภาคเอกชนประเภทนี้เป็นผลิตภัณฑ์ที่ซับซ้อนซึ่งต้องใช้ความรู้เฉพาะทางในการลงทุน และไม่เหมาะสำหรับนักลงทุนรายย่อย

นอกจากนี้ กฎระเบียบที่เกี่ยวข้องกับตลาดยังจำเป็นต้องได้รับการปรับปรุงและเพิ่มเติมอยู่เสมอ เพื่อให้มั่นใจว่าพันธบัตรภาคเอกชนที่ออกโดยภาคเอกชนจะไม่ถูกขายให้กับนักลงทุนที่ไม่มีความรู้และประสบการณ์ที่จำเป็นสำหรับการลงทุน นี่ถือเป็นกิจกรรมปกติเพื่อให้มั่นใจว่ากรอบกฎหมายคุ้มครองนักลงทุนรายย่อย

PV: จากมุมมองและการวิจัยของคุณ ประเทศต่างๆ ทั่วโลก มองการพัฒนาของผู้เข้าร่วมตลาดพันธบัตรขององค์กรแต่ละรายอย่างไร?

คุณเจิ่น เล มินห์: ตลาดระดับภูมิภาค โดยเฉพาะกลุ่มอาเซียน+3 (จีน เกาหลี และญี่ปุ่น) ต่างมีกฎหมายเฉพาะสำหรับตลาดตราสารหนี้ภาคเอกชน และกฎระเบียบสำหรับนักลงทุนในตลาดนี้ โดยทั่วไปแล้ว พันธบัตรภาคเอกชนไม่ใช่ตลาดสำหรับประชาชนทั่วไป นักลงทุนที่เข้าร่วมในตลาดต้องปฏิบัติตามเงื่อนไขบางประการ

เวทีตลาดพันธบัตรอาเซียน+3 (ABMF) ซึ่งได้รับการสนับสนุนจากธนาคารพัฒนาเอเชีย (ADB) ได้ดำเนินการวิจัยเกี่ยวกับประเด็นเหล่านี้ และชี้ให้เห็นว่า หากนักลงทุนรายย่อยได้รับอนุญาตให้เข้าร่วมการลงทุน นักลงทุนรายย่อยจะต้องมีประสบการณ์ ความรู้ และความเชี่ยวชาญในตลาดพันธบัตร นอกเหนือจากการมีสินทรัพย์จำนวนมากเพียงพอ ปัจจุบัน กฎระเบียบที่เกี่ยวข้องกับนักลงทุนมืออาชีพมีข้อกำหนดเกี่ยวกับสินทรัพย์และธุรกรรมเท่านั้น และยังไม่ได้กำหนดข้อกำหนดเกี่ยวกับประสบการณ์และความรู้ กฎระเบียบที่เกี่ยวข้องกับนักลงทุนรายย่อยมืออาชีพในทุกประเทศในกลุ่มข้างต้นมีข้อกำหนดในเอกสารทางกฎหมายขั้นสูงสุด ซึ่งก็คือกฎหมายหรือพระราชกฤษฎีกา

|

พีวี: ในฐานะผู้เชี่ยวชาญที่มีประสบการณ์ในการวิจัยตลาดการเงิน คุณมีข้อเสนอแนะอย่างไรสำหรับตลาดพันธบัตรขององค์กรแต่ละแห่งให้พัฒนาตามธรรมชาติและเป้าหมายที่แท้จริง แต่ยังสอดคล้องกับสถานการณ์การพัฒนาจริงของตลาดนี้ด้วย?

นายเจิ่น เล มินห์: นอกจากนี้ ควรทราบด้วยว่า ในตลาดหลักทรัพย์ทั่วโลก พันธบัตรบริษัทเอกชนแต่ละฉบับถือเป็น "หลักทรัพย์ที่ได้รับการยกเว้น" ดังนั้นจึงไม่ได้อยู่ภายใต้ขอบเขตของกฎหมายหลักทรัพย์ เมื่อมีการออกพันธบัตร องค์กรที่ออกพันธบัตรไม่จำเป็นต้องจดทะเบียนและไม่อยู่ภายใต้การบริหารจัดการของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของแต่ละประเทศ

ล่าสุดตลาดตราสารหนี้ภาคเอกชนได้เผยจุดบกพร่องในทางปฏิบัติและได้รับการแก้ไขโดยการออกพระราชกฤษฎีกาฉบับที่ 65/2022/ND-CP

การแก้ไขเพิ่มเติมประเด็นที่เกี่ยวข้องกับตลาดตราสารหนี้ภาคเอกชนที่ออกให้แก่ประชาชนทั่วไปและกฎระเบียบสำหรับผู้ลงทุนในหลักทรัพย์มืออาชีพในร่างกฎหมายหลักทรัพย์ฉบับแก้ไข พร้อมกระบวนการที่สั้นลง แสดงให้เห็นถึงความเร่งด่วนในการออกกฎหมายฉบับนี้ ดังนั้น การแก้ไขเพิ่มเติมกฎหมายฉบับนี้จึงมีความเหมาะสมอย่างยิ่งในแง่ของระยะเวลา และเป็นการกระชับประเด็นที่จำเป็นต้องปรับปรุงสำหรับตลาดตราสารหนี้ภาคเอกชนที่ออกจำหน่ายเป็นรายบุคคล ซึ่งได้ริเริ่มขึ้นนับตั้งแต่การประกาศใช้พระราชกฤษฎีกา 65/2022/ND-CP

เพื่อให้บรรลุเป้าหมายในการเพิ่มขนาดตลาดตราสารหนี้ภาคเอกชนให้สูงถึง 25% ของ GDP ภายในปี 2573 ตลาดจำเป็นต้องฟื้นตัวอย่างรวดเร็ว ตัวเลขที่สังเกตได้เพื่อประเมินการฟื้นตัวของตลาด ได้แก่ มูลค่าของตราสารหนี้คงค้างในตลาดโดยรวมที่แตะจุดสูงสุดในปี 2565 และมูลค่าของตราสารหนี้ที่ออกใหม่สูงกว่ามูลค่าที่ออกในปี 2564 การสร้างกรอบทางกฎหมายที่เหมาะสมเพื่อส่งเสริมการฟื้นตัวอย่างรวดเร็วเป็นสิ่งสำคัญ แต่เสถียรภาพทางเศรษฐกิจไม่สามารถถูกละเลยเพื่อการเติบโตได้

ดังนั้น ผมจึงเชื่อว่าเป้าหมายของร่างแก้ไข พ.ร.บ.หลักทรัพย์ฯ ฉบับปัจจุบัน คือ การสร้างช่วงเวลาการพัฒนาที่มั่นคงและยาวนาน สอดคล้องกับพัฒนาการของตลาด สร้างพื้นฐานให้การฟื้นตัวของตลาดมีความโปร่งใสมากขึ้น และไม่ให้เกิดจุดบกพร่องหรือความเสี่ยงที่ไม่สมเหตุสมผลซ้ำรอยที่เคยเกิดขึ้นในตลาดตราสารหนี้ภาคเอกชนรายบุคคลในช่วงที่ผ่านมา

พีวี: ขอบคุณ!

ที่มา: https://dangcongsan.vn/kinh-te/trai-phieu-doanh-nghiep-rieng-le-nen-danh-cho-nha-dau-tu-chung-khoan-chuyen-nghiep-678187.html

การแสดงความคิดเห็น (0)