Marj faizini (marj ticareti) hesaplarken bir yıldaki gün sayısını bölmenin iki yöntemi vardır - Fotoğraf: HUU HANH

Birçok yatırımcı bunu "kör nokta" olarak adlandırıyor çünkü yıl içindeki gün sayısının dönüşümüne bağlı olarak çok az kişi buna dikkat ediyor. Bireyler için miktar büyük olmasa da, büyük kredi hacimleriyle birçok kuruluş önemli bir fark elde ediyor.

Marj kredisi maliyetlerinin hesaplanmasında bilinmeyen faktör.

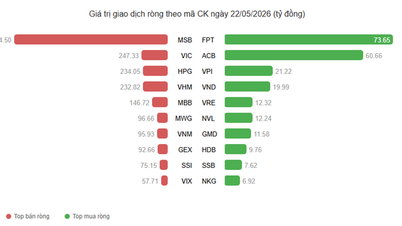

2025 yıl sonuna kıyasla, birçok menkul kıymet şirketindeki marj faiz oranları yaklaşık 0,5 - 1 puan arttı. Tuoi Tre Online tarafından yapılan bir araştırmaya göre, genel faiz oranı yılda %12,5 - %14 civarında dalgalanıyor. Bu faiz oranı grafiği, menkul kıymet şirketleri arasında nispeten net ve kolayca karşılaştırılabilir bir maliyet seviyesi algısı yaratıyor.

Ancak, aynı %14'lük yıllık getiriyle bile, bir yatırımcının ödediği gerçek maliyet, yıldaki gün sayısının (360 veya 365 gün) nasıl hesaplandığına ve faiz oranlarının nasıl dönüştürüldüğüne bağlı olarak değişebilir. Bu ayrıntı sermaye maliyetini doğrudan etkiler, ancak tüm yatırımcılar buna dikkat etmez.

Teknik olarak, 360 günlük hesaplama yöntemi yanlış değil, ancak tutarsızlıklar yaratabilir. Örneğin, yıllık %14 faiz oranıyla 30 gün vadeli 1 milyar VND'lik bir marj kredisi, 365 gün üzerinden hesaplandığında yaklaşık 11,51 milyon VND faiz maliyetine sahip olacaktır. 360 gün üzerinden hesaplandığında ise faiz 11,67 milyon VND olacaktır. Bu, yatırımcının yaklaşık %1,4'lük bir maliyet artışına denk gelen ek 160.000 VND ödediği anlamına gelir.

Aslında, menkul kıymet şirketleri yukarıdaki hesaplama yöntemlerinin her ikisini de eş zamanlı olarak uygulamaktadır. TCBS, HSC, LPBS, MBS vb. menkul kıymet şirketleri, Vietnam Devlet Bankası'nın 14/2017 sayılı Genelgesi'nin ruhuna uygun olarak, 2018'den beri kredi kuruluşlarına uygulanan 365 günlük hesaplama yöntemini kullanmaktadır.

ACBS, PHS, Mirae Asset, VPS gibi diğer bazı birimler veya SSI'nin tercihli formüllerinin bazılarında 360 günlük hesaplama yöntemi uygulanmaktadır.

Menkul kıymet şirketleri ne diyor?

İsminin açıklanmasını istemeyen bir menkul kıymetler şirketinin yöneticisi, piyasanın hâlâ iki paralel faiz hesaplama yöntemine sahip olmasına oldukça şaşırdığını söyledi. Ona göre, 365 günlük yaklaşım gerçeğe daha yakın. Esasen, yatırımcıların ödenmemiş borçları sürekli dalgalandığı ve nadiren uzun vadeli krediler tuttukları için, marj faiz oranlarının herhangi bir zamanda maliyetleri doğru bir şekilde yansıtması için günlük olarak hesaplanması gerekir.

Tuoi Tre Online'ın sorularına yanıt veren SSI Securities temsilcisi, menkul kıymet şirketlerinin şu anda düzenleyici otoritelerin gerekliliklerini yakından takip ederek ortak bir yol haritası uyguladığını belirtti.

Şeffaflığı sağlamak ve müşteri dezavantajını önlemek amacıyla SSI, uygulama sürecinin tamamında netlik ve tutarlılık garantisi veren genel bir yönelim izlemektedir.

VPS Securities, 360 günlük baz yıla dayalı marj kredisi faiz oranlarının düzenlenmesinin mevcut yasal düzenlemelere uygun olduğunu teyit eder.

Özellikle, 2015 Medeni Kanunu, bir yılın 365 güne eşdeğer olarak tanımlanmasının, zaman birimlerinin dönüştürülmesi durumlarında kullanılan bir gelenek olduğunu ve bir temerrüt olarak kabul edildiğini belirtmektedir. Aynı zamanda, kanun, tarafların medeni işlemlerde faizin hesaplanma yöntemi ve zaman sınırının belirlenmesi konusunda anlaşma hakkına sahip oldukları ilkesini de tanımaktadır.

Bu kurum tarafından sunulan kaldıraçlı işlem kredilerinin faiz oranı, ister 360 günlük ister 365 günlük yıl üzerinden hesaplansın, yıllık %20'lik yasal tavanın içinde kalmaktadır. Bu nedenle VPS, kaldıraçlı işlem kredilerinin faiz oranının ve kredi vadesinin 360 gün üzerinden hesaplanmasının yasal olduğunu belirtmektedir.

360 günlük vade seçimi, hesaplamalarda kullanılan teknik bir dönüşüm yönteminden ibarettir ve müşteriyle kararlaştırılan faiz oranının temel niteliğini değiştirmez.

Birleşik bir hesaplama yöntemine geçiş yapılması gerekmektedir.

Devlet Menkul Kıymetler Komisyonu Başkan Yardımcısı Sayın Bui Hoang Hai, marj ticareti kredilerinin menkul kıymet şirketleri ve müşteriler arasındaki anlaşmalara ve Medeni Kanun hükümlerine uygun olarak belirlendiğini belirtti.

Özellikle, kredi sözleşmelerini düzenleyen 463. Madde, tarafların kredi vadesi de dahil olmak üzere kredi sözleşmesinin içeriği üzerinde anlaşmalarına olanak tanır. 468. Madde ise, ilgili kanunlarda aksi belirtilmedikçe, kararlaştırılan faiz oranının kredi tutarının (kredi vadesi dahil) yıllık %20'sini aşamayacağını öngörmektedir.

Madde 145, taraflar aksini kararlaştırmadıkça veya kanun aksini öngörmedikçe, sürelerin hesaplanmasının Medeni Kanun hükümlerine göre uygulanacağını öngörmektedir.

Bu nedenle, menkul kıymet şirketleri tarafından 360 günlük veya 365 günlük vadelerin uygulanması, faiz hesaplama yönteminin sözleşmede açıkça belirtilmesi ve ilgili yasal düzenlemelere uygun olması şartıyla, taraflar arasında yapılacak anlaşmaya tabidir.

ile ilgili.

Küresel olarak , faiz oranlarını belirlemek için bir yıldaki gün sayısını hesaplamaya yönelik gelenekler, piyasa uygulamalarından oluşmakta ve uluslararası kuruluşlar tarafından standartlaştırılıp kabul edilmektedir. Bunlar yasal olarak bağlayıcı düzenlemeler değil, fiyatlandırmada ve faiz oranlarının hesaplanmasında yaygın olarak kullanılan teknik geleneklerdir.

ABD'de para piyasası araçları ve ticari krediler genellikle 360 günlük vade esasına göre işlem görür. Öte yandan, türev sözleşmeleri ve uluslararası krediler 365 günlük vade esasına göre işlem görebilir.

Singapur'da tarih hesaplama yönteminin seçimi, finansal ürünün türüne ve piyasa uygulamalarına bağlıdır ve sözleşmenin özel şartlarında belirlenir.

Nguyen Trai Üniversitesi Finans ve Bankacılık Fakültesi CEO'su Bay Nguyen Quang Huy, bazı tarafların uluslararası uygulamalara uyum sağlamak ve operasyonel kolaylık sağlamak amacıyla 360 günlük süreyi tercih ettiğine inanıyor.

Ancak, aynı faiz oranıyla, maliyeti 360 gün üzerinden hesaplamak, 365 güne kıyasla daha yüksek bir gerçek maliyetle sonuçlanacaktır. Bu fark kısa vadede önemli olmayabilir, ancak sık sık kaldıraç kullanan veya büyük ölçekte işlem yapan yatırımcılar için önemli ölçüde birikebilir.

Bay Huy'a göre, düzenleyici kurum katı bir standart belirlemek yerine, menkul kıymet şirketlerinin gerçek maliyetleri ortak bir standarda dönüştürerek açıkça açıklamalarını veya etkin faiz oranlarını açıklamalarını isteyebilir, böylece yatırımcılar bunları kolayca karşılaştırabilirler.

Bu "gri alanı" olduğu gibi bırakmalı mıyız?

ANVI Hukuk Bürosu Direktörü Avukat Truong Thanh Duc, Tuoi Tre Online'a yaptığı açıklamada, 360 günlük faiz hesaplama yönteminin uygulanmasının Medeni Kanun'da öngörülen süre sınırından sapma anlamına geldiğini söyledi.

Daha önce Vietnam Devlet Bankası da 360 günlük süreyi kullanıyordu, ancak daha sonra Medeni Kanun'a uygun hale getirmek için bunu 365 güne revize etti.

Avukatın açıklamasına göre, menkul kıymet şirketleri Vietnam Devlet Bankası'nın eski düzenlemelerini uyguladılar ancak 14/2017 sayılı Genelgeye göre bunları tamamlamadılar, çünkü zorunlu bir düzenleme yoktu.

Avukatlar , Maliye Bakanlığı ve Devlet Menkul Kıymetler Komisyonu'nun henüz net düzenlemeler yayınlamamasının muhtemelen konunun çok önemli olmamasından ve zaten kanunda yer aldığı için ayrıntılı düzenlemeler gerektirmemesinden kaynaklandığını savunuyor.

SBLAW Hukuk Bürosu Başkanı Avukat Nguyen Thanh Ha, daha önce çoğu kredi kuruluşunun ve menkul kıymet şirketinin, Vietnam Devlet Bankası'nın 652/2001 sayılı Kararı uyarınca faiz oranlarını hesaplarken 360 günü kullandığını belirtti.

Şu anda, 365 günlük hesaplama yöntemi, kredi kuruluşlarının faiz oranlarını belirlerken kullandığı zorunlu standart haline gelmiştir. Öte yandan, menkul kıymet şirketleri bunu genellikle marj kredisi sözleşmelerinde çok açık bir şekilde belirtirler. Bay Ha'ya göre, her iki hesaplama yönteminin de uygulanması kabul edilebilir ve herhangi bir düzenlemeyi ihlal etmez.

Kaynak: https://tuoitre.vn/diem-mu-lai-suat-margin-chung-khoan-20260517223856731.htm

Yorum (0)