1 Aralık'tan itibaren, Vietnam İhracat İthalat Bankası (Eximbank), ortalama bakiyesi 500.000 VND'nin altında olan ve uzun süredir işlem görmeyen hesaplar için aylık 11.000 VND tutarında resmi hesap yönetim ücreti tahsil etti. Yeni düzenleme anında birçok farklı tepkiye yol açtı. Bazı müşteriler bankanın "tüm parayı tahsil ettiğini" söylerken, uzmanlar kullanıcılara artık ihtiyaç duymadıkları hesapları inceleyip kapatmalarını tavsiye etti.

Hayal kırıklığına uğramış kullanıcılar

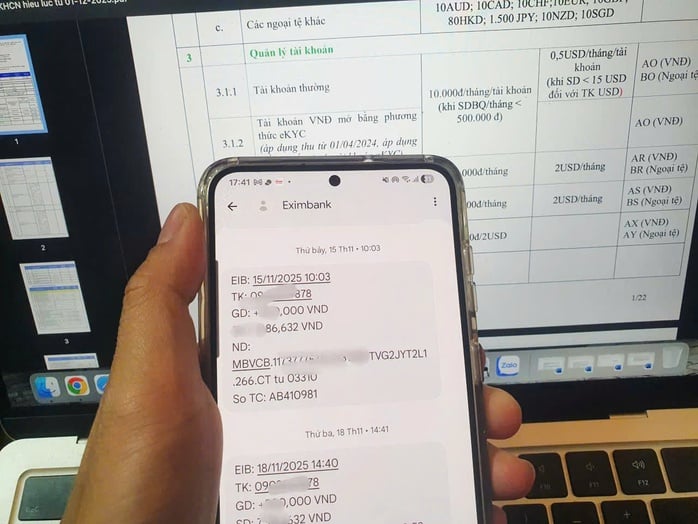

Eximbank'tan alınan bilgiye göre, daha önce banka sadece aylık ortalama bakiyesi 300 bin VND'nin altında olan hesaplara ücret uygularken, şimdi işlem üretmeyen, yüksek maliyetli yönetim ve sistem bakım maliyetlerine yol açan "junk" hesapları sınırlamak için bu ücret 500 bin VND'ye çıkarıldı.

Sadece Eximbank değil, Uluslararası Banka (VIB ) da yeni bir ücret tarifesi uygulamaya koydu. 12 ay boyunca işlem görmeyen ödeme hesapları için aylık 10.000 VND (KDV hariç) tahsil edilecek. Etkin olmayan hesaplar ve yetersiz bakiyeli hesaplardan da ücret alınacak.

Duyurulmasa da, bir dizi başka büyük banka da düşük bakiyeli hesaplardan sessizce bu tür bir ücret tahsil ediyor. Bankaların hepsi, düşük bakiyeli veya hareketsiz hesaplardan yönetim ücreti tahsil etmenin, terk edilmiş hesap sayısını azaltmak için gerekli olduğunu açıklıyor. Çünkü hiçbir işlem olmasa bile, bankalar güvenlik sistemleri, altyapı ve risk yönetimi için kaynak harcamak zorunda. Bir banka yöneticisi, "Müşteriler hesabı gerçekten kullanmıyorsa, dolandırıcılıkla ilgili ücretlerden ve risklerden kaçınmak için hesabı kapatmak en iyisidir" yorumunu yaptı.

Eximbank, aylık 500.000 VND'nin altındaki bakiyelerden hesap yönetim ücreti alır, uzun vadeli işlem yapılmaz

Aslında VIB, ücret ayarlamasını duyururken müşterilerine istenmeyen maliyetlere maruz kalmamak için artık kullanılmayan hesapları kapatmak üzere işlem gişesine gitmeleri yönünde bir tavsiye de gönderdi.

Ancak, müşteri açısından bakıldığında, birçok kişi bankaların düşük bakiyeli hesaplar için yönetim ücreti talep etmesine karşı çıkıyor. Birçok kişi ücretlerin çok yüksek olmadığını, ancak hesap yönetim ücreti almanın müşterilere "fazla ücretlendirildiklerini" hissettirdiğini savunuyor. Nitekim, birçok bankanın bireysel müşteri hizmetleri ücret tarifesi, hesap yönetim ücretlerine ek olarak kullanıcıların transfer ücreti, sayım ücreti, para transfer emirlerini kontrol etme/iptal etme ücreti vb. gibi düzinelerce başka ücret ödemek zorunda kaldığını gösteriyor.

Rekabeti artırın, müşteri verilerini temizleyin

Bazı bankaların tartışmalı hizmet ücretleri tahsil etmesi ilk kez olmuyor. Daha önce birçok banka, SMS Bankacılığı ücretlerini (bakiye dalgalanmaları) gerçek mesaj sayısına göre artırmıştı; bu da birçok müşterinin tepkisine neden olmuştu. Mart 2024'teki zirvede, birçok Eximbank müşterisi bankanın SMS Bankacılığı ücretlerini, hesap yönetim ücretlerini (hesap bakiyesi 300.000 VND'nin altındaysa tahsil ediliyordu) tahsil ettiğini bildirdi... Hesap kapatılırken, müşterilerden birkaç yüz bin VND'den milyonlarca VND'ye kadar değişen ücretler ödemeleri isteniyordu. Bazı diğer bankalar da hesap bakiyesi 0 VND olduğunda yıllarca ücret uyguladı. Bildirimin ardından bankalar yukarıdaki tartışmalı düzenlemeleri kaldırdı.

Lao Dong Gazetesi muhabiriyle konuşan bankacılık finans uzmanı Dr. Chau Dinh Linh, birçok müşterinin yıllardır ücretsiz hesap hizmetlerine alıştığını, bu nedenle bankalar özellikle küçük bakiyeli hesaplar için tekrar ücret almaya başladığında kolayca "fazla ücretlendirildiklerini" hissettiklerini söyledi. Ancak müşteriler tamamen inisiyatif kullanarak seçim yapabilir ve düzenli olarak işlem yaptıkları bankalarda yalnızca 1-3 hesap bulundurmalıdır. Aynı zamanda, gereksiz masraflardan kaçınmak için artık ihtiyaç duyulmayan hesapları kapatın.

Dr. Chau Dinh Linh'e göre, ödeme hesabındaki bakiye müşterinin mülkiyetindedir ve banka yalnızca hizmet sağlayıcıdır. Birçok güvenlik katmanı ve karmaşık bir teknoloji altyapısına sahip 7/24 çalışan bir ödeme sistemini işletmek için bankanın bakım, işletme ve yeni yatırım maliyetleri harcaması gerekir. Bu nedenle, hizmet kalitesini korumak ve sistemi geliştirmek için ücret talep etmek normal ve makuldür. "Uzun süredir birçok banka, vadeli olmayan mevduat çekmek için ücretlerden feragat etti. Bu hedefe ulaşıldığında ve piyasa daha rekabetçi hale geldiğinde, bankalar 500.000 VND'nin altındaki bakiyeli hesaplardan ücret talep etmek ve daha yüksek bakiyeli hesaplardan ücret almak gibi politikalarını ayarlamaya başlar." - Dr. Chau Dinh Linh analiz etti.

Bazı uzmanlara göre, bankaların bu hamlesi, Devlet Bankası'nın genel politikasına göre müşteri verilerini temizleme ve yalnızca "canlı" hesapları tutma çabasının bir parçası. Devlet Bankası'nın Kasım 2025 ortasına kadar güncellediği en son verilere göre, tüm bankacılık sektöründe 136,1 milyondan fazla bireysel müşteri kaydı (CIF), çipli kimlik kartları veya VNeID uygulamaları aracılığıyla biyometrik olarak doğrulanan 1,4 milyondan fazla kurumsal müşteri kaydı bulunmaktadır.

Ücret seviyelerinin açıkça duyurulması gerekiyor.

Banka hizmet ücretleri konusundaki tartışmalara gelince, uzmanlar Devlet Bankası'nın şu anki rolünün şeffaflığı sağlamak olduğuna inanıyor. Ticari bankaların ücret seviyelerini açıkça duyurmalarını ve ücret miktarının her birim tarafından belirlenmesini zorunlu kılıyor. Özellikle bankalar arasındaki ücret rekabeti, müşterilerin kendi kendilerini düzenlemelerini sağlayacaktır. Müşteriler, iyi hizmet kalitesi, istikrarlı sistemler, yüksek güvenlik ve makul ücret politikaları olan bankalara yönelecektir.

Kaynak: https://nld.com.vn/lai-tranh-cai-ngan-hang-thu-phi-quan-ly-tai-khoan-196251201220006379.htm

![[Fotoğraf] Laos Ulusal Günü'nün 50. yıl dönümünü kutlamak için geçit töreni](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Fotoğraf] Keo Pagoda'da yaklaşık 400 yıllık bir hazine olan Tuyet Son heykeline tapınma](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Yorum (0)