Borsa perspektifi 8-13/4. hafta: Kısa vadeli riskler artma eğiliminde

Piyasa artık kısa vadeli spekülasyona daha yatkın, yüksek fiyatlardan satılıp düşük fiyatlardan geri alınan pozisyonlar için uygun. Yeni alım pozisyonlarının daha dikkatli değerlendirilmesi ve seçilmesi gerekiyor.

Nisan ayının ilk haftası borsa açısından pek olumlu geçmedi, VN Endeksi 1.290-1.300 puan civarındaki güçlü direnç bölgesine yaklaştıktan hemen sonra artan satış baskısıyla karşılaşınca aşağı yönlü bir trende girdi. Belirli bir lider sektör grubu olmadığında hisse senetlerinde nakit akışının seçici olduğu görüldü.

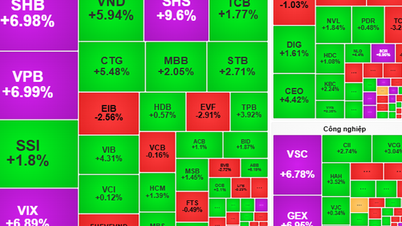

En parlak nokta gayrimenkul ve petrol-gaz hisselerinden geldi. Bu arada, bankacılık grubu ve HPG veFPT gibi diğer önemli hisselerde de düzeltme güçlüydü.

Özellikle, bankacılık grubu, VN Endeksi'nin hafta boyunca puan düşmesine neden olan en büyük baskı unsuru oldu. Bu grup, endeks üzerinde olumsuz etki bakımından ilk 4 sırada yer aldı; CTG, BID, MBB ve TCB, VN Endeksi'nden toplam 10,3 puan düşürdü. Ayrıca, ilk 10'daACB , VIB ve STB gibi diğer banka kodları da yer aldı. Yukarı yönlü harekette, sırasıyla %15,2 ve %6 artışla HVN ve NVL, VN Endeksi'ni olumlu etkileyen gruba öncülük etti.

Haftanın sonunda VN Endeksi, bir önceki haftaya göre %2,23 düşüşle 1.255,11 puana gerileyerek, 2023 yılındaki en yüksek fiyat bölgesi olan 1.245 puan - 1.255 puan seviyelerini test etmeye geri döndü. VN Endeksi, 1.200 puan ve 1.250 puan gibi önemli orta ve uzun vadeli direnç bölgelerini aşmaya devam ediyor.

Hafta boyunca HoSE'deki likidite, bir önceki haftaya göre %12,4 artışla 127.065 milyar VND'ye ulaştı. Yabancı yatırımcılar 2.182 milyar VND değerinde net satış yapmaya devam etti. Önceki haftalara kıyasla, yabancı yatırımcılar haftanın son iki seansında tekrar net alım yaptıklarında, düşük bir değerle de olsa, bu hafta daha az negatif bir seyir izlediler. Haftanın en çok net satış yapan hisseleri VHM (654 milyar VND), MSN (526 milyar VND) ve SSI (491 milyar VND) oldu. Bu arada, önde gelen net alıcılar 391 milyar VND değerinde MWG ve 201 milyar VND değerinde NVL oldu.

SHS Menkul Kıymetler Şirketi Analiz Grubu Başkanı Bay Phan Tan Nhat'a göre, geçen hafta piyasayı olumsuz etkileyen bazı nedenler şunlardı: (1) Döviz kuru keskin bir şekilde arttı. (2) Devlet tahvili getirileri arttı ve Ekim 2022'den bu yana süren düşüş trendinden kurtuluyor. Vietnam'ın 10 yıllık tahvilleri geçen hafta bir noktada %2,92'ye ulaştı; bu, Ocak 2024 başındaki %2,3'lük seviyeden keskin bir artış anlamına geliyor ve hisse senedi piyasasına nakit akışını etkiliyor. Ayrıca, 5 aylık fiyat artışının ardından birçok kod/kod grubu %50-100'lük bir artışla keskin bir şekilde yükseldi ve bu da kar alma baskısına yol açtı.

Geçtiğimiz hafta piyasada güçlü bir farklılaşma yaşandı. Olumlu nokta, piyasada orta vadeli nakit akışının devam etmesi ve iyi bir dolaşımda olması. Örneğin, 5-6 aylık bir birikim döneminden sonra birçok hisse senedinin fiyatı geçen hafta keskin bir şekilde artarken, petrol ve gaz hisselerinde artış yaşandı. Gayrimenkul grubunda ise hisse senetlerinde artış yaşandı. Ancak, banka hisse senetleri, sanayi siteleri ve menkul kıymetler gibi hisse senetlerinin çoğu, iyi bir fiyat artışı döneminin ardından kâr alıp güçlü bir şekilde satış yapma baskısı altında.

Haftanın dikkat çeken bilgileri, Vietnam Menkul Kıymetler Saklama Kurumu (VSD) verilerine göre, Mart 2024'te yerli yatırımcı hesap sayısı 163.621 hesap arttı, düşen faiz oranları, sürekli artan altın fiyatları koşullarında yeni açılış sayısı artıyor, gayrimenkul sektörü hala zorlanıyor, tahvillere güven geri gelmedi, menkul kıymetler ilk tercih.

Ayrıca, bir diğer olumlu gelişme de Vietcombank'ın tasarruf faiz oranlarını resmen ayarlaması oldu. Bireysel müşteriler için VCB, 1 aydan 9 aya kadar olan vadelerde 0,1 puanlık bir indirim uyguladı. Kurumsal müşteriler için ise Vietcombank, 1 aydan 12 aya kadar olan vadelerde ortalama tasarruf faiz oranını 0,1 puanlık bir indirim uyguladı.

Teknik olarak, 1.290 seviyesindeki eski zirveye geri dönemeyen VN Endeksi, üst üste 3 seanstır sert bir düşüş yaşıyor ve bu durum kısa vadeli trend açısından endişe verici bir işaret.

1.250 puanlık psikolojik destek seviyesi, endeksin gelecek hafta daha dengeli bir seyir izlemesine yardımcı olabilir, ancak kısa vadeli düşüş trendinden kurtulmak için VN Endeksi'nin istikrar kazanması ve bir temel oluşturması için zamana ihtiyacı var. Yatırımcıların, VN Endeksi düşüşünü durdurmadıysa, endeksin 1.250 puan seviyesindeki ve muhtemelen 1.230 puan seviyesindeki gelişimini dikkatlice izlemeleri gerekiyor. Piyasa risklerinin arttığı unutulmamalıdır.

Önümüzdeki hafta işlem stratejisi olarak kısa vadeli yatırımcılar pozisyon yönetimine ve hisse senedi oranlarını dengeli seviyede tutmaya odaklanabilir, düzeltme aşamasında hisse senetlerini kademeli olarak artırmayı düşünebilirler.

Uzun vadeli sermayeye sahip yatırımcılar, iyi temel özelliklere ve hedef fiyatlar için olumlu beklentilere sahip hisse senetlerini tutmaya devam ediyor. Yüksek nakit oranına sahip yatırımcılar, pozisyonlarını artırmak için 1.250 puanlık kısa vadeli destek bölgesini değerlendirebilirler.

İzlenen sektörler arasında gayrimenkul, petrol-gaz, ihracat, tüketim malları, çelik - galvanizli çelik yer alıyor.

Bay Nhat, önümüzdeki hafta piyasanın güçlü bir şekilde farklılaşmaya devam edeceğini, satış baskısı altındaki kodların ve kod gruplarının toparlanıp birikeceğini, geçen hafta olumlu gelişmeler yaşayan kodlarda ise kısa vadeli ve spekülatif nakit akışının artmaya devam edebileceğini öngörüyor. VN Endeksi satış baskısı altında kalmaya devam ederse, yaklaşık 1.240 puanlık fiyat aralığında dengeli bir dip oluşturarak toparlanacak ve 1.240-1.245 ila 1.265-1.270 puanlık fiyat aralığında birikecektir.

Ancak piyasa şu anda daha çok kısa vadeli spekülasyona meyilli ve yüksek fiyatlardan satılıp düşük fiyatlardan geri alınan pozisyonlar için uygun. Yeni alım pozisyonlarının daha dikkatli ve seçici bir şekilde değerlendirilmesi ve geçtiğimiz hafta güçlü bir düşüş baskısı altında kalan sanayi bölgesi, liman ve enerji hisseleri gibi kaliteli hisse senetlerinin kademeli olarak biriktirilmesi gerekiyor.

Dikkatli bir yatırım perspektifinden bakıldığında, Bay Nhat yatırımcıların daha kapsamlı bir değerlendirme yapabilmek için (1) 2024 yılının ilk çeyreği sonunda şirketlerdeki yatırımcıların toplam teminat borcu ve toplam kullanılabilir nakit durumu hakkında bilgi açıklanmasını beklemeleri gerektiğine inanmaktadır. İlk çeyrek sonunda toplam teminat borcunun 195.000 - 200.000 milyar VND'ye ulaşması ve oldukça yüksek bir orana ulaşması beklenmektedir. (2) Yeni yatırım kararları vermeden önce, ilgili işletmelerin iş performansını, nakit akışını ve bilançosunu değerlendirmek için 2024 yılının ilk çeyreğine ilişkin iş sonuçlarına ilişkin bilgilerin açıklanmasını beklemek gerekmektedir.

[reklam_2]

Kaynak

![[Fotoğraf] Lam Dong: Tuy Phong'da meydana geldiği düşünülen bir gölün patlamasının ardından meydana gelen hasarın görüntüleri](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

![[Fotoğraf] Başkan Luong Cuong, ABD Savaş Bakanı Pete Hegseth'i kabul ediyor](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

Yorum (0)