Очікується, що 2,3 мільйона бізнес-домогосподарств не повинні будуть сплачувати податки.

Міністерство фінансів щойно опублікувало звіт про отримання та роз'яснення думок депутатів Національних зборів щодо проекту Закону про податок на доходи фізичних осіб (зі змінами).

Міністерство фінансів заявило, що, вислухавши та врахувавши думки депутатів Національних зборів , з метою узгодження змісту нормативних актів щодо податку на доходи фізичних осіб (ПДФО) для домогосподарств та фізичних осіб, які здійснюють підприємницьку діяльність, з метою забезпечення відносної справедливості у стягненні ПДФО з інших видів доходів (включаючи доходи від заробітної плати та оплати праці) між фізичними особами, які здійснюють підприємницьку діяльність, які не зобов'язані сплачувати податок, та фізичними особами, які здійснюють підприємницьку діяльність, які зобов'язані сплачувати податок, включаючи податок на додану вартість, Міністерство фінансів повідомило про переглянутий зміст ПДФО з доходів від підприємницької діяльності.

Зокрема, щодо рівня неоподатковуваного доходу, Міністерство фінансів запропонувало скоригувати його з 200 мільйонів донгів на рік до 500 мільйонів донгів на рік. Водночас, цей рівень у 500 мільйонів донгів на рік також є рівнем, що відраховується до сплати податку відповідно до ставки доходу.

Міністерство фінансів заявило, що, застосовуючи цей рівень доходів, очікується, що близько 2,3 мільйона бізнес-домогосподарств не будуть змушені сплачувати податки, що становить близько 90% від загальної кількості 2,54 мільйона бізнес-домогосподарств (за даними станом на жовтень 2025 року).

Доповнюючи правила для підприємств, домогосподарств та фізичних осіб з доходом від понад 500 мільйонів донгів на рік до 3 мільярдів донгів на рік, застосовувати розрахунок податку на основі доходу (дохід мінус витрати) для забезпечення стягнення податків відповідно до характеру податку на прибуток фізичних осіб. Відповідно, застосовувати ставку податку в розмірі 15%, подібну до ставки податку на прибуток підприємств, передбаченої Законом про податок на прибуток підприємств № 67/2025, для підприємств з доходом менше 3 мільярдів донгів на рік.

Усі підприємницькі домогосподарства та фізичні особи сплачують податки на основі фактичного доходу. Якщо у них невеликий дохід, вони сплачують менше, а якщо у них немає доходу, їм не потрібно сплачувати податки. Таким чином, рівень доходу, який не підлягає оподаткуванню, не матиме великого впливу на оподатковувані підприємницькі домогосподарства та фізичні особи. Якщо підприємницькі домогосподарства та фізичні особи не можуть визначити витрати, вони сплачуватимуть податки на основі відсотка від доходу.

Для забезпечення узгодженості рівня доходів, що не оподатковуються податком на доходи фізичних осіб, цей законопроект внесе зміни та доповнення до Закону про податок на додану вартість № 48/2024, щоб збільшити рівень неоподатковуваного доходу підприємств, домогосподарств та фізичних осіб з 200 мільйонів донгів на рік до 500 мільйонів донгів на рік.

Зокрема, для осіб, чия діяльність з оренди нерухомості є нерегулярною підприємницькою діяльністю за договорами (за винятком діяльності з розміщення), для забезпечення спрощення сплати податків, проект закону передбачає, що особи, чия діяльність з оренди нерухомості має річний дохід понад 500 мільйонів донгів на рік, застосовуватимуть лише метод розрахунку на основі коефіцієнта доходу. Відповідно, не буде потреби визначати витрати, не буде потреби здійснювати зарахування доходів (якщо здається в оренду більше одного об'єкта нерухомості), не буде потреби остаточно сформувати річний податок.

Зменшити податкові ставки та податкові ставки на доходи від заробітної плати та оплати праці

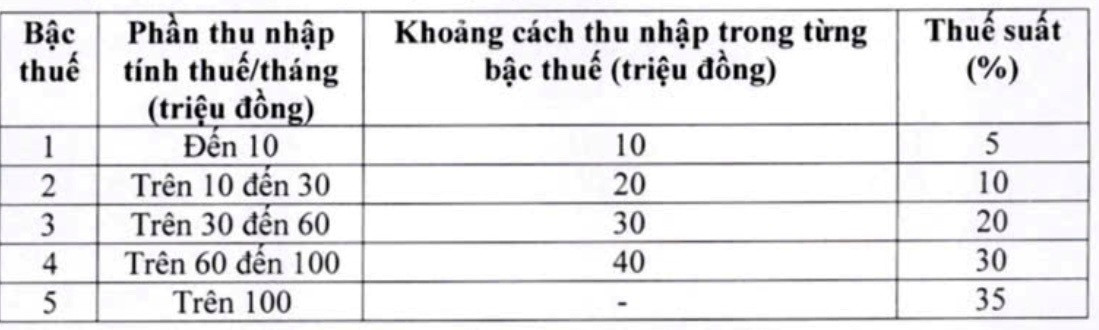

Також у звіті про роз'яснення та прийняття Міністерство фінансів зазначило, що воно переглянуло та скоригувало прогресивну шкалу оподаткування (що застосовується до доходів від заробітної плати та оплати праці). Відповідно, воно зменшило кількість рівнів з 7 до 5, розширило розрив між рівнями та повторно скоригувало 2 податкові ставки шкали оподаткування. Це коригування має на меті зменшити ставку оподаткування для всіх осіб, які сплачують податки на всіх рівнях, порівняно з поточним рівнем, подолавши раптове зростання між рівнями оподаткування.

Зокрема, зменшити ставку податку з 15% (на рівні 2) до 10% та ставку податку з 25% (на рівні 3) до 20% наступним чином:

У відповідь на коментарі та пропозиції, щоб забезпечити повноваження Національних зборів регулювати основний зміст податків, як це передбачено Конституцією, Міністерство фінансів хотіло б переглянути законопроект у напрямку включення до нього сімейних відрахувань.

Водночас уряду доручено подати на розгляд Постійного комітету Національних зборів пропозицію щодо коригування цього рівня сімейного відрахування на основі коливань цін та доходів, щоб він відповідав соціально -економічній ситуації в кожному періоді.

Джерело: https://vietnamnet.vn/bo-tai-chinh-tinh-toan-nang-doanh-thu-mien-thue-ho-kinh-doanh-len-500-trieu-nam-2467662.html

Коментар (0)