З 1 грудня В'єтнамський експортно-імпортний банк (Eximbank) офіційно стягує плату за управління рахунком у розмірі 11 000 донгів на місяць для рахунків із середнім балансом менше 500 000 донгів та без транзакцій протягом тривалого часу. Нове положення одразу викликало багато різних реакцій. Деякі клієнти заявили, що банк «стягує всі гроші», тоді як експерти радили користувачам переглянути та закрити рахунки, які їм більше не потрібні.

Розчаровані користувачі

Згідно з інформацією Ексімбанку, раніше банк стягував комісію лише з рахунків із середнім балансом менше 300 000 донгів на місяць, тепер вона зросла до 500 000 донгів, щоб обмежити «сміттєві» рахунки, тобто рахунки, які відкриваються, але не генерують транзакцій, що призводить до високих витрат на управління та обслуговування системи.

Не тільки Eximbank, але й International Bank ( VIB ) щойно запровадив новий графік комісій, стягуючи 10 000 VND/місяць (без ПДВ) з платіжних рахунків, які не генерували транзакцій протягом 12 місяців поспіль. З неактивних рахунків та рахунків з недостатнім балансом також стягуватиметься комісія.

Хоча це не оголошується, низка інших великих банків також непомітно стягує цей тип комісії за рахунки з низькими залишками. Усі банки пояснюють, що стягнення комісії за управління рахунками з низькими залишками або неактивними рахунками необхідне для зменшення кількості покинутих рахунків. Тому що, навіть якщо транзакцій немає, банкам все одно доводиться витрачати ресурси на системи безпеки, інфраструктуру та управління ризиками. «Якщо клієнти дійсно не користуються рахунком, найкраще його закрити, щоб уникнути комісій та ризиків, пов’язаних із шахрайством», – прокоментував керівник банку.

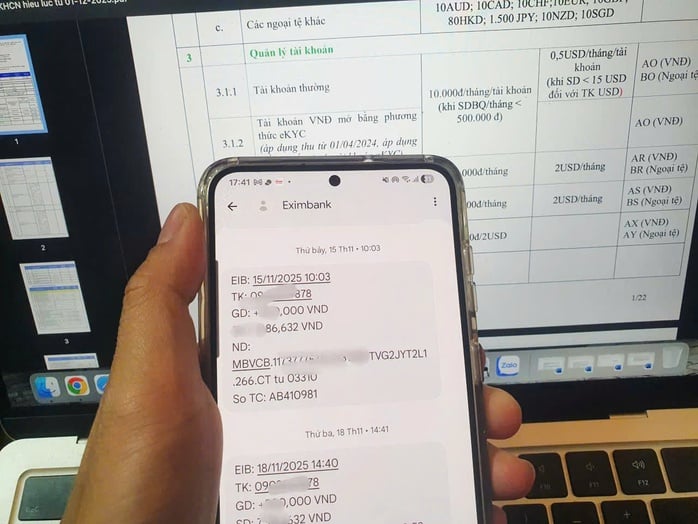

Ексімбанк стягує плату за управління рахунком із залишків менше 500 000 донгів на місяць, довгострокові операції не проводяться.

Фактично, оголошуючи про коригування комісії, VIB також надіслав клієнтам рекомендацію звернутися до стійки обробки транзакцій, щоб закрити рахунки, які більше не використовуються, щоб уникнути небажаних витрат.

Однак, з точки зору клієнта, багато хто не погоджується з тим, що банки стягують комісію за управління рахунками з невеликими залишками. Багато хто стверджує, що комісії не надто високі, але стягнення комісії за управління рахунком створює в клієнтів відчуття «завищеної вартості». Фактично, графік оплати персональних послуг для клієнтів у багатьох банках показує, що, окрім комісії за управління рахунком, користувачі повинні сплачувати десятки інших комісій, таких як комісія за переказ коштів, комісія за підрахунок коштів, комісія за перевірку/скасування грошових переказів тощо.

Збільшення конкуренції, очищення даних клієнтів

Це не перший випадок, коли деякі банки стягують суперечливі комісії за послуги. Раніше багато банків збільшували комісії за SMS-банкінг (коливання балансу) відповідно до фактичної кількості повідомлень, що також викликало реакцію багатьох клієнтів. На піку популярності у березні 2024 року багато клієнтів Eximbank також повідомляли, що банк списував комісії за SMS-банкінг, комісії за управління рахунком (стягувалися, якщо баланс рахунку був меншим за 300 000 донгів)... Під час закриття рахунку клієнти були зобов'язані сплачувати комісії від кількох сотень тисяч донгів до мільйонів донгів. Деякі інші банки також стягували комісії, коли баланс рахунку становив 0 донгів протягом багатьох років. Після отримання повідомлень банки скасували вищезазначені суперечливі правила.

У розмові з репортером газети Lao Dong експерт з банківських фінансів доктор Чау Дінь Лінь розповів, що багато клієнтів протягом багатьох років звикли до безкоштовного обслуговування рахунків, тому, коли банки знову починають стягувати комісії, особливо за рахунки з невеликими залишками, вони легко відчувають себе «завищеними». Однак клієнти можуть повністю взяти ініціативу у свій вибір і повинні мати лише 1-3 рахунки в банках, з якими вони регулярно здійснюють операції. Водночас закривайте рахунки, які більше не потрібні, щоб уникнути непотрібних витрат.

За словами доктора Чау Дінь Ліня, залишок на платіжному рахунку є власністю клієнта, а банк є лише постачальником послуг. Для роботи цілодобової платіжної системи з багатьма рівнями безпеки та складною технологічною інфраструктурою банк повинен витрачати кошти на обслуговування, експлуатацію та нові інвестиції. Тому стягнення комісій для підтримки якості послуг та розвитку системи є нормальним та розумним. «Протягом тривалого часу багато банків скасовували комісії за залучення безстрокових депозитів. Коли ця мета досягнута і ринок стає більш конкурентним, банки починають коригувати політику, наприклад, стягуючи комісії за рахунки із залишками менше 500 000 донгів та скасовуючи комісії за рахунки з вищими залишками», – проаналізував доктор Чау Дінь Лінь.

На думку деяких інших експертів, цей крок банків також є частиною зусиль щодо очищення даних клієнтів та ведення лише «активних» рахунків відповідно до загальної політики Державного банку. Згідно з останніми даними, оновленими Державним банком до середини листопада 2025 року, вся банківська галузь має понад 136,1 мільйона індивідуальних записів клієнтів (CIF), понад 1,4 мільйона організаційних записів клієнтів, які біометрично перевірені за допомогою чипованих ідентифікаційних карток або додатків VNeID.

Рівні оплати повинні бути чітко оголошені.

Щодо суперечок щодо комісій за банківські послуги, експерти вважають, що роль Державного банку на даний момент полягає у забезпеченні прозорості, вимагаючи від комерційних банків чіткого оголошення рівнів комісій, а розмір комісій визначається кожним підрозділом індивідуально. Зокрема, конкуренція щодо комісій між банками змусить клієнтів саморегулюватися. Клієнти звертатимуться до банків з гарною якістю обслуговування, стабільними системами, високим рівнем безпеки та розумною політикою комісій.

Джерело: https://nld.com.vn/lai-tranh-cai-ngan-hang-thu-phi-quan-ly-tai-khoan-196251201220006379.htm

![[Фото] Прем'єр-міністр Фам Мінь Чінь приймає президента Латиноамериканського інформаційного агентства Куби](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

Коментар (0)