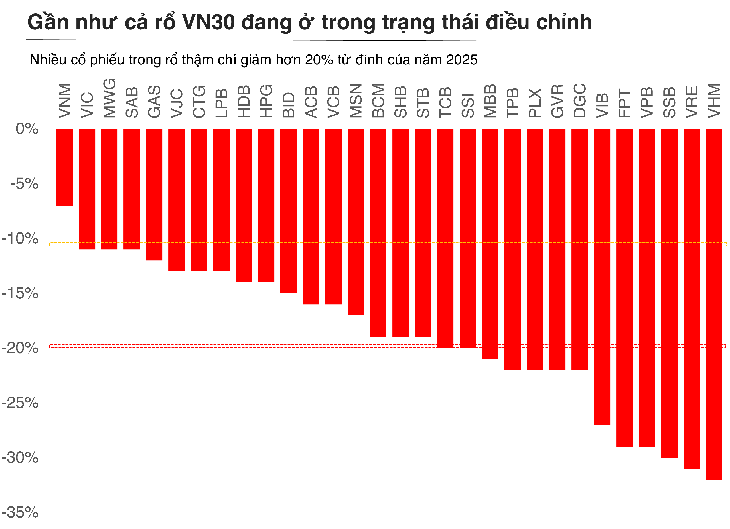

Фондовий ринок перебуває під тиском, щоб скоригуватися після досягнення пікового цінового діапазону - Фото: КВАНГ ДІНЬ

Зменшення ліквідності та швидке падіння акцій великих компаній знову викликали побоювання щодо маржі. Однак поточний тиск не є повністю негативним.

Це може бути час, коли ринок відновиться, змусивши інвесторів повернутися до фундаментальних показників.

Простір для кредитування цінних паперів продовжує звужуватися – найнижчий показник з першого кварталу 2022 року

Дані, зібрані майже від 40 компаній з цінними паперами, які мають непогашені маржинальні позики (364,5 трильйона донгів), досягли близько 95% масштабу галузі, тоді як простір для нових позик продовжує звужуватися до 38,4%.

Це найнижчий рівень з першого кварталу 2022 року – коли ринок зіткнувся з фінансовою кризою, і низка акцій була ліквідована у великих масштабах.

З досягненням піку індексу VN майже в 1800 пунктів, маржинальний грошовий потік був доведений до нового рекорду.

Але коли ринок повернеться до норми, особливо з різким падінням багатьох груп акцій, коефіцієнт безпеки маржинальних портфелів стане предметом занепокоєння.

Варто зазначити, що постраждали не лише спекулятивні акції, але й блакитні фішки, які часто розглядаються як підтримка, також втратили 15-20% від свого піку. Якщо інвестори використовують високий рівень кредитного плеча, глибоке падіння потенційно може спровокувати перехресну заставу.

Психологічно найбільший ризик ліквідації пов'язаний не з акціями з поганими фундаментальними показниками, а з великими акціями з високою ліквідністю. Коли провідна група змушена ліквідуватися, тиск продавців дуже швидко поширюється на весь ринок. Без достатньо сильного попиту спіраль «зниження — ліквідація — глибше зниження» стає ланцюговим ефектом.

Адаптуючись до контексту коригувань, інвестори повертаються до фундаментальних показників

Ключова відмінність від 2022 року полягає в тому, що система ще не перейшла у стан системного ризику.

Пан Нгуєн Тхе Мінь, директор з розвитку індивідуальних клієнтів Yuanta Securities Vietnam, прокоментував: «Занепокоєння щодо маржі часто виникали в останні квартали. Зокрема, корекція з поточного піку також викликає тривожні спогади про початок 2022 року. Однак, порівняно з 2022 роком, ринок ще не бачив жодних системних ризиків».

У США маржа також щойно встановила новий максимум на тлі сильного зростання S&P 500. Однак, якщо порівнювати зростання непогашеної заборгованості за той самий період, то зростання в США досягло лише понад 30% від зони попередження, але не досягло історичного піку. Це свідчить про те, що світовий фондовий ринок перебуває в циклі використання кредитного плеча, але ще не перевищив небезпечного порогу.

«У В’єтнамі маржинальний борг досяг нового піку в третьому кварталі 2025 року, одночасно з тим, як індекс VN увійшов у свою найвищу історичну зону. Однак зростання нового боргу за той самий період досягло лише 69,47% – значно нижче, ніж пік зростання у 2021 році на рівні 137%. Коефіцієнт маржі до власного капіталу наразі становить 1,1 раза, тоді як історичний пік – 1,5 раза, а максимальний простір згідно з нормативними актами – 2 рази», – оцінив пан Мінь.

Тим часом, пан Буй Ван Хюй, заступник голови ради директорів та директор FIDT Investment Research, вважає, що ця корекція зумовлена не лише звичайною фіксацією прибутку, а й відображає коригування очікувань. Після тривалого періоду зростання оцінка багатьох акцій пройшла занадто швидко порівняно зі швидкістю фактичного відновлення прибутку. Коли грошовий потік послаблюється, ринок повертається до норми : хороші підприємства утримують свої ціни, а слабкі підприємства відфільтровуються.

Пан Х'юй вважає, що зараз саме час для повернення ринку до своїх фундаментальних показників.

«Багато секторів зазнали значних коригувань на 15-25% порівняно з піком, особливо банківська справа, роздрібна торгівля, нерухомість, будівельні матеріали та інфраструктура. Це сектори з відносно міцними фундаментальними показниками, збереженим зростанням прибутку, які все ще перебувають у тенденції отримання вигод від політики циклу 2025-2026 років. Коли оцінки значно знижені, це слушний час для інвесторів вибірково накопичувати кошти на середньострокову та довгострокову перспективу», – сказав пан Хюй.

Загалом, розумною стратегією на цьому етапі є терпіння, пріоритезація бізнесу зі здоровою фінансовою основою, стабільним грошовим потоком та чіткими перспективами прибутку, замість того, щоб шукати короткострокові можливості в умовах волатильності.

Це період тихого накопичення, а не погоні за хвилею, прагнучи досягти середньострокової цілі, коли ринок завершить поточний цикл корекції.

Джерело: https://tuoitre.vn/margin-nhay-cam-nhat-ke-tu-2022-chung-khoan-can-quay-tro-lai-voi-cau-chuyen-co-ban-20251112090453075.htm

![[Фото] Автомагістралі, що проходять через Донг Най](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![Перехідний період Донг Най OCOP: [Стаття 3] Зв'язок туризму зі споживанням продукції OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Коментар (0)