У нещодавньому аналізі FiinRatings зазначено, що, виходячи з досвіду іноземних ринків та міжнародних досліджень, зокрема, на основі моделі моделювання витрат Всесвітнього економічного форуму, загальна вартість випуску зелених облігацій включає прямі витрати (одноразові та періодичні) та непрямі витрати, пов'язані з дотриманням стандартів розкриття інформації та цілей сталого розвитку.

Теоретично, ця вартість відповідає вигодам. Однак на практиці різниця може бути значною, особливо для емітентів-початківців або малих емітентів, створюючи великий бар'єр витрат при доступі до каналу капіталу «зелених облігацій».

|

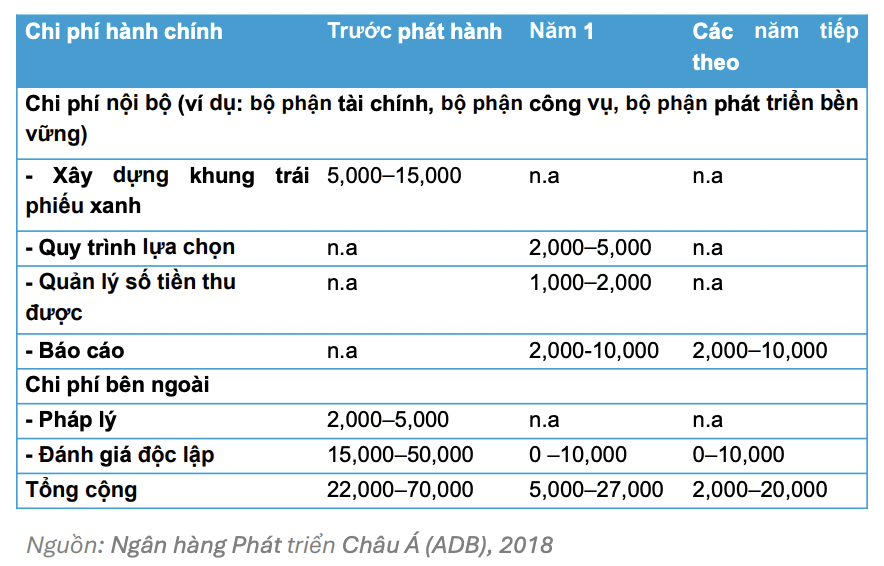

| Витрати, понесені під час випуску зелених облігацій (одиниця: дол. США) |

Витрати на підготовку до етапу перед випуском облігацій зазвичай становлять більшу частину. Тому підприємствам необхідно ретельно готуватися з етапу перед випуском облігацій, включаючи: вибір проектів, що відповідають екологічним критеріям, побудову прозорої системи управління капіталом та встановлення процесу моніторингу ефективності капіталу.

Для зменшення цих бар'єрів необхідна підтримка зацікавлених сторін, особливо державного сектору, для збільшення вигод та зменшення витрат, сприяючи розвитку зелених фінансових ринків.

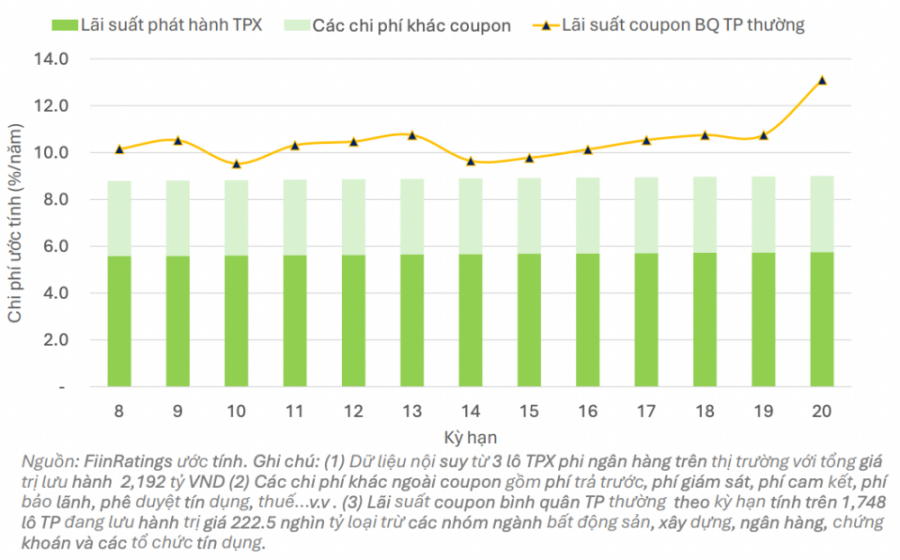

За оцінками FiinRatings, нещодавні випуски зелених облігацій на в'єтнамському ринку мають процентну ставку за випуском близько 6%. Супутні витрати, такі як гарантійні збори, коливаються від 1,5 до 2,5% залежно від оцінки гарантійної організації, комісії за дострокове погашення близько 1-2%, комісії за зобов'язання близько менше 1% та інші збори.

Загалом, загальна оціночна вартість випуску зелених облігацій підприємствами все ще приблизно на 1-2% нижча за середню процентну ставку за звичайними облігаціями, випущеними підприємствами тієї ж галузевої групи.

|

| Оцінки купонних ставок та інших витрат з часом для деяких нещодавніх випусків зелених облігацій нефінансовими корпораціями |

Випуск зелених облігацій на в'єтнамському ринку все ще досить скромний. Однак очікується, що цей ринок розвиватиметься сильніше найближчим часом завдяки низці важливих факторів.

По-перше, правова база стає дедалі повнішою та синхроннішою, з урядовою політикою, національними критеріями екологічної класифікації, а також податковими пільгами та послугами з цінних паперів для заохочення випуску та інвестицій у зелені облігації. Це створює надійний, прозорий та сприятливий правовий коридор для участі бізнесу та інвесторів на ринку.

По-друге, попит інвесторів зростає завдяки тенденції інвестування відповідно до критеріїв ESG (екологічних, соціальних та управлінських). Інвестори не лише шукають прибутку, але й зацікавлені в проектах, які позитивно впливають на навколишнє середовище та сталий розвиток. Це зумовлює зростання попиту на зелені облігації як фінансовий інструмент, що є одночасно ефективним та соціально значущим.

І нарешті, FiinRatings оцінила, що бізнес дедалі активніше займається створенням зелених фінансових структур та проведенням незалежних оцінок відповідно до міжнародних стандартів, таких як Ініціатива кліматичних облігацій (CBI) та Міжнародна асоціація ринків капіталу (ICMA). Ця стандартизація допомагає покращити репутацію та прозорість зелених облігацій, створюючи довіру для вітчизняних та іноземних інвесторів.

Джерело: https://baodautu.vn/phat-hanh-trai-phieu-xanh-chi-phi-co-la-rao-can-d303224.html

![[Фото] Унікальна архітектура найглибшої станції метро у Франції](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763107592365_ga-sau-nhat-nuoc-phap-duy-1-6403-jpg.webp)

![[Фото] Унікальне мистецтво розпису масок Туонг](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763094089301_ndo_br_1-jpg.webp)

![[Фото] Спеціальний клас у Тра Лінь](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

Коментар (0)