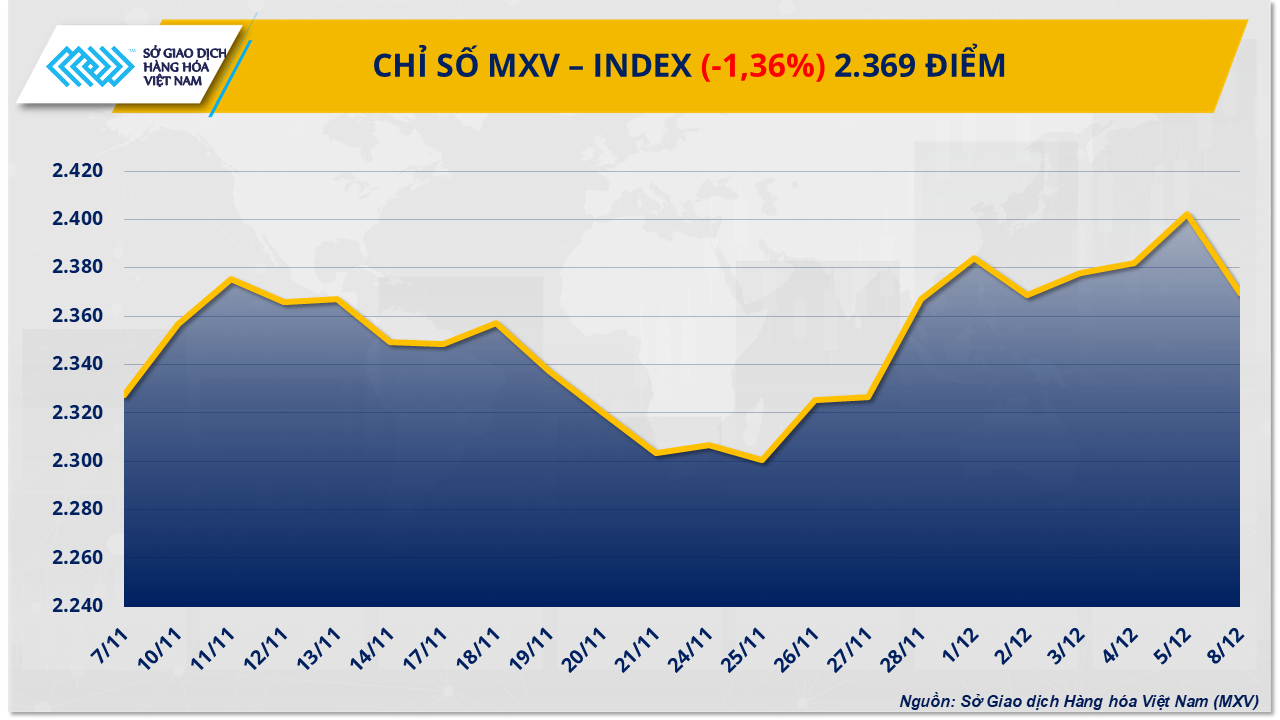

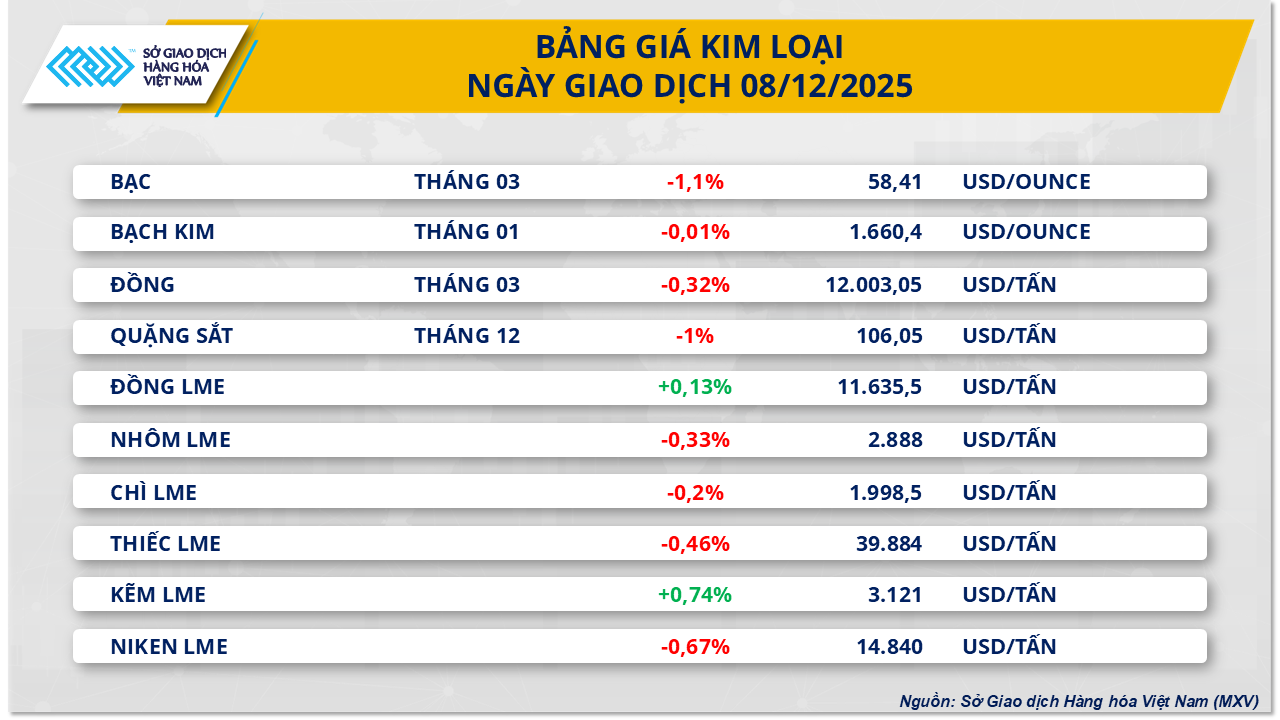

Ціни на залізну руду падають другу сесію поспіль.

Не виходячи за межі загального низхідного тренду ринку, металургійна група продовжувала стикатися з тиском продавців учора, коли ціни на залізну руду впали ще на 1% до 106,05 дол. США/тонна – другий поспіль сеанс зниження. Це зниження відбулося одразу після того, як ціни минулого тижня досягли більш ніж місячного максимуму. Це свідчить про те, що попереднє зростання було переважно короткостроковим і швидко зникло, коли сигнали попиту та пропозиції були менш позитивними.

За даними В'єтнамської товарної біржі (MXV), побоювання щодо дефіциту поставок є основним фактором, що знижує ціни на залізну руду. Очікується, що перша партія 200 000 тонн високоякісної руди з шахти Сіманду (Гвінея) прибуде до порту Чжецзян в середині січня наступного року, а також очікується, що проект може збільшити виробництво до 120 мільйонів тонн на рік після повного введення в експлуатацію, що допоможе ринку очікувати більшої пропозиції. У цьому контексті фіксація прибутку після зростання минулого тижня чинять додатковий тиск на ціни.

Крім того, попит у Китаї – найбільшому у світі споживчому ринку – не покращився. Запаси руди в портах зросли до 142,4 млн тонн, що відображає уповільнення темпів споживання на сталеливарних заводах. Виробництво сирої сталі в жовтні скоротилося на 12% порівняно з аналогічним періодом, чавуну – майже на 7%, тоді як індекс PMI сталеливарної промисловості продовжував залишатися нижче порогу в 50 пунктів, що свідчить про скорочення виробництва. Оскільки ринок вступає в період низького споживання наприкінці року, перспективи відновлення попиту в короткостроковій перспективі ще більш обмежені.

Експортне виробництво також було слабким: виробництво готової сталі в Китаї в жовтні скоротилося на 6,5% у порівнянні з попереднім місяцем і більш ніж на 12% у річному обчисленні, оскільки все більше країн запровадили торговельні бар'єри, що ускладнило для галузі компенсацію слабкого внутрішнього попиту.

Поєднання зменшення пропозиції, зростання запасів та постійно слабкого попиту з боку переробних компаній чинить подвійний тиск на ринок залізної руди, що, ймовірно, залишатиметься під загрозою корекції цін у найближчій перспективі.

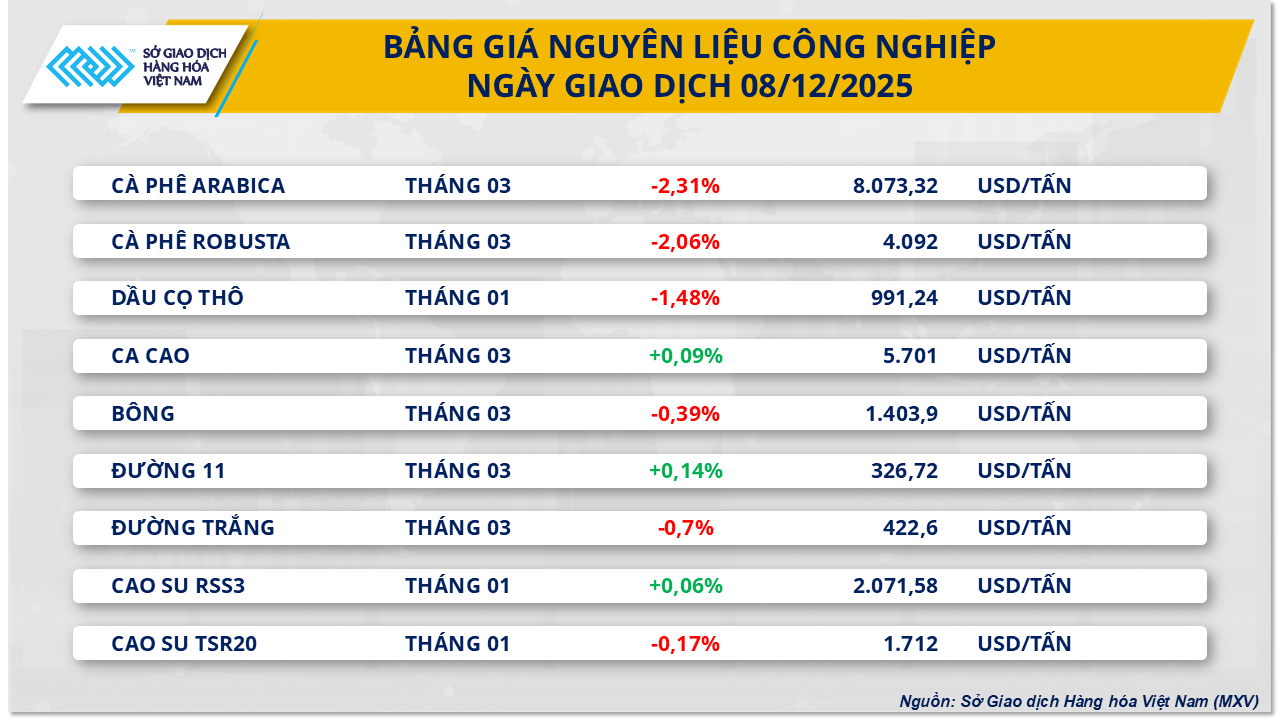

Тиск пропозиції знижує ціни на пальмову олію

Наприкінці вчорашньої торгової сесії група промислової сировини зафіксувала домінуючий тиск з боку продавців, при цьому 6 з 9 позицій одночасно знизилися. Зокрема, ціна на малайзійську пальмову олію за січневим контрактом втратила майже на 1,5%, до 991,2 дол. США/тонна. MXV зазначила, що тиск на зниження цін головним чином виник через побоювання щодо надлишку пропозиції, коли як виробництво, так і запаси в Малайзії різко зросли.

Згідно з даними Малайзійської асоціації виробників пальмової олії (MPOA), виробництво пальмової олії в країні за період з 1 по 20 листопада, за оцінками, зросло на 3,24% порівняно з попереднім місяцем, що суперечить сезонній тенденції, коли виробництво зазвичай знижується в листопаді через сезон дощів. Несподіване збільшення пропозиції на тлі уповільнення експорту призвело до тривожного рівня запасів, оскільки запаси пальмової олії в жовтні досягли 2,46 мільйона тонн, що є рекордно високим показником порівняно з аналогічним періодом за багато років.

Дані SunSirs також показують, що за перші 20 днів листопада експорт пальмової олії з Малайзії різко скоротився на 14,1–20,5% порівняно з попереднім місяцем. З огляду на це ослаблення динаміки, прогнозується, що запаси продовжать зростати в листопаді, можливо, досягнувши 2,60–2,70 мільйона тонн, що чинить великий тиск на ціни, оскільки пропозиція зростає, але виробництво скорочується.

У Китаї слабкий попит на імпорт пальмової олії обмежує відновлення ринку. SunSirs зазначила, що грудневі закупівлі залишаються дуже низькими, головним чином через непривабливі імпортні націнки, що змушує китайських імпортерів бути обережними.

З іншого боку, Індія стала ключовим фактором підтримки цін на пальмову олію. Країна різко скоротила імпорт інших рослинних олій через високі ціни, при цьому імпорт соєвої олії впав на 12% до 400 000 тонн, а соняшникової олії – на 44% до дворічного мінімуму в 145 000 тонн. Однак імпорт пальмової олії в листопаді зріс до 630 000 тонн, що на 4,6% більше, ніж у жовтні, завдяки ціновій конкурентоспроможності.

Крім того, що стосується поставок з Індонезії, ринок отримав обнадійливий сигнал щодо побоювань щодо стихійних лих. Індонезійська асоціація виробників пальмової олії (GAPKI) підтвердила, що нещодавні сильні повені та зсуви на острові Суматра не матимуть суттєвого впливу на виробництво пальмової олії в країні у 2025 році. Голова GAPKI Едді Мартоно заявив, що наразі лише одна компанія в Ачех-Таміангу була змушена тимчасово зупинити виробництво для ремонту резервуара, тоді як у ключових районах, таких як Західна Суматра та Північна Суматра, не зареєстровано жодних перебоїв на плантаціях, хоча транспортна інфраструктура до порту Ачех все ще ремонтується. Ця інформація допомагає зменшити занепокоєння щодо ризику перебоїв у ланцюжку поставок від найбільшого у світі виробника пальмової олії.

Джерело: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-mo-cua-trong-sac-do-mxvindex-giam-gan-14-20251209091302659.htm

![[Фото] Терміново допоможіть людям швидше знайти житло та стабілізувати своє життя](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Фото] Генеральний секретар То Лам працює з постійними комітетами підкомітетів 14-го з'їзду партії](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Коментар (0)