|

Банки домінують на ринку облігацій

За даними Асоціації ринку облігацій В'єтнаму, станом на 13 червня 2025 року було зареєстровано 13 випусків корпоративних облігацій загальною вартістю 15,109 млрд донгів. З них облігації, випущені лише акціонерними комерційними банками, склали 13,889 млрд донгів, що становить майже 92% від загальної вартості випуску всього ринку облігацій.

Загальна вартість випущених корпоративних облігацій з початку року склала 157 536 млрд донгів, що на 71% більше, ніж за аналогічний період минулого року. З них переважають банківські облігації. З початку року до середини червня 2025 року загальна вартість випущених банківських облігацій становила близько 114 000 млрд донгів, що у 2,2 рази більше, ніж за аналогічний період минулого року.

Пан Нгуєн Дінь Зуй, директор і старший аналітик VIS Rating, зазначив, що вищі темпи зростання кредитування, ніж мобілізація, є причиною різкого збільшення банками випуску облігацій з початку року.

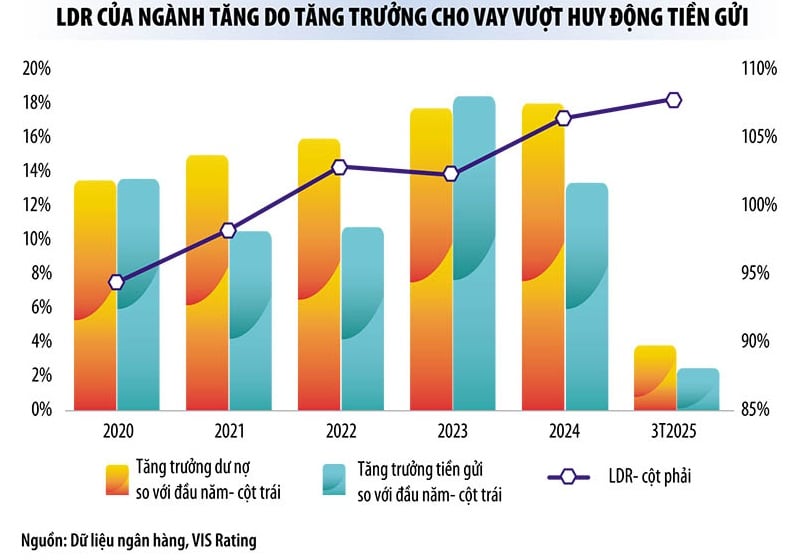

Остання статистика Держбанку показує, що до кінця травня 2025 року кредитування всієї економіки зросло на 6,52%. Держбанк до цього моменту не оновив темпи зростання депозитів, але, за оцінками експертів, кредитування зростає темпами, які в 2-3 рази перевищують темпи зростання мобілізації капіталу.

Згідно з останніми даними, щойно оприлюдненими Державним банком, станом на кінець березня 2025 року депозити фізичних осіб та економічних організацій зросли на 1,8% порівняно з попереднім місяцем, тоді як непогашені кредити зросли майже на 3,93%. Таким чином, станом на кінець березня 2025 року мобілізації капіталу кредитних установ «бракувало» близько 1,3 мільйона мільярдів донгів порівняно із зростанням кредитування. Розрив між кредитуванням та мобілізацією капіталу, безумовно, різко зростатиме до цього моменту.

Наразі комерційні банки ще не оприлюднили свої фінансові звіти за другий квартал 2025 року, але їхні фінансові звіти за перший квартал 2025 року демонструють ознаки зниження капіталу та ліквідності. Зокрема, у першому кварталі цього року співвідношення депозитів до вимоги (CASA) до загальної суми непогашених кредитів у всій галузі зменшилося на 2 процентні пункти порівняно з попереднім кварталом через вилучення підприємствами депозитів з деяких банків.

Зокрема, коефіцієнт кредитів до депозитів (LDR) у галузі зростає до п'ятирічного максимуму, досягнувши 108% на кінець першого кварталу 2025 року. Тиск на ліквідність більш помітний у деяких малих та середніх банках.

Хоча ліквідність банківської системи все ще є високою, тиск на ліквідність поступово зростатиме, оскільки піковий період виплат зазвичай припадає на кінець року.

«В умовах низьких процентних ставок банки збільшують випуск облігацій, щоб підтримати сильне зростання кредитування, а також покращити показники фінансової безпеки, такі як коефіцієнт достатності капіталу, та обмежити використання короткострокового капіталу для середньострокових та довгострокових позик», – сказав пан Нгуєн Куанг Тхуан, генеральний директор FiinRatings.

Банк мобілізує близько 200 000 мільярдів донгів.

За прогнозами аналітиків, не лише в першій половині року, але й відтепер і до кінця року банки все ще будуть домінуючими емітентами на ринку облігацій.

«Оскільки зростання кредитів значно перевищує зростання депозитів, ми вважаємо, що банки збільшать випуск довгострокових облігацій для задоволення потреб у капіталі. Відповідно, банки продовжуватимуть очолювати нові випуски у другій половині 2025 року, із загальним планом випуску майже 200 000 мільярдів донгів у 2025 році», – сказав пан Нгуєн Дінь Зуй.

Нещодавно Військово-комерційний акціонерний банк оголосив про план випуску облігацій на суму 30 000 мільярдів донгів. Азіатський комерційний акціонерний банк ( ACB ) оголосив про випуск облігацій на суму 20 000 мільярдів донгів. Багато інших комерційних акціонерних банків також планують мобілізувати тисячі мільярдів донгів через канал облігацій.

Крім того, за словами експертів, з 1 липня 2025 року набуде чинності Закон про внесення змін та доповнень до низки статей Закону про підприємства, який щойно ухвалили Національні збори . Відповідно, непублічні компанії, які бажають випустити індивідуальні облігації, повинні мати зобов'язання, що не перевищують 5-кратного розміру їхнього власного капіталу. Це посилить випуск індивідуальних корпоративних облігацій. Банки матимуть ще більшу перевагу в цьому ігровому полі.

За словами економіста Хоанга Ван Куонга, посилення умов випуску індивідуальних облігацій необхідне для усунення ризикованих підприємств, захисту інтересів інвесторів та сприяння оздоровленню ринку облігацій. Однак це також ускладнює випуск небанківських корпоративних облігацій.

Пані Чінь Куїнь Зяо, генеральний директор PVI Asset Management, зазначила, що структура ринку облігацій є необґрунтованою. «Раніше в структурі випуску корпоративних облігацій на ринку нерухомість зазвичай становила 1/3, банки – 1/3, а решта – інші компоненти. Але наразі 77% облігацій, випущених на ринку, належать банківській групі», – сказала пані Зяо.

Щоб банки не залишалися «самотніми» на ринку облігацій, експерти кажуть, що необхідно сміливо мати механізми залучення інвестиційного капіталу з фондів (особливо страхових фондів) та з банків, які інвестують в облігації.

Крім того, 1 липня 2024 року Державний банк В'єтнаму постановив, що комерційним банкам не дозволяється брати участь в управлінні заставою за пакетами випуску облігацій, що ускладнює для банків інвестування в облігації та знижує ліквідність ринку. Це також є причиною, чому банки практично беруть на себе роль як покупців, так і продавців на поточному ринку облігацій.

Джерело: https://baodautu.vn/tin-dung-tang-nhanh-ngan-hang-ram-ro-phat-hanh-trai-phieu-d309867.html

![[Фото] Унікальна архітектура найглибшої станції метро у Франції](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763107592365_ga-sau-nhat-nuoc-phap-duy-1-6403-jpg.webp)

![[Фото] Унікальне мистецтво розпису масок Туонг](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763094089301_ndo_br_1-jpg.webp)

![[Фото] Спеціальний клас у Тра Лінь](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

Коментар (0)