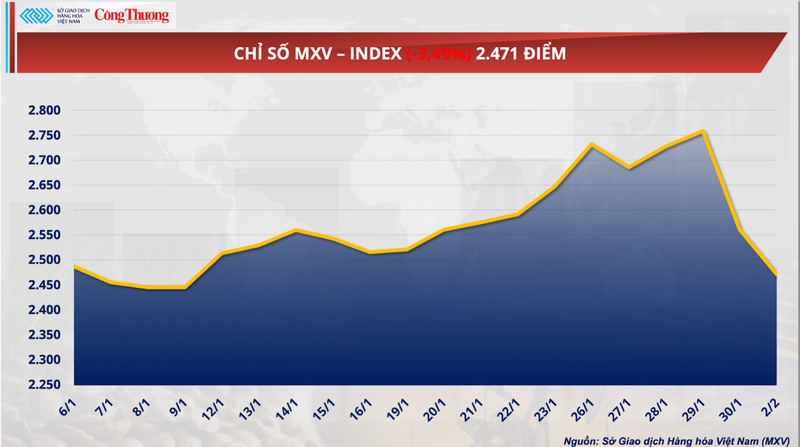

شهد سوق السلع العالمية جلسة تداول متقلبة، حيث انخفض مؤشر MXV بنسبة تقارب 3.5% ليغلق عند 2471 نقطة. وتركز الاهتمام على الانخفاض التاريخي الحاد في أسعار الغاز الطبيعي بنسبة تقارب 26%، مما محا جميع المكاسب السابقة. وعلى نفس المنوال، واجهت المنتجات الزراعية ضغوط بيع قوية، وعلى رأسها القمح، نتيجةً لفائض العرض والمنافسة الشديدة من منطقة البحر الأسود.

MXV-Index.

أدى الانعكاس المفاجئ في أسعار الغاز الطبيعي إلى زعزعة أسواق الطاقة.

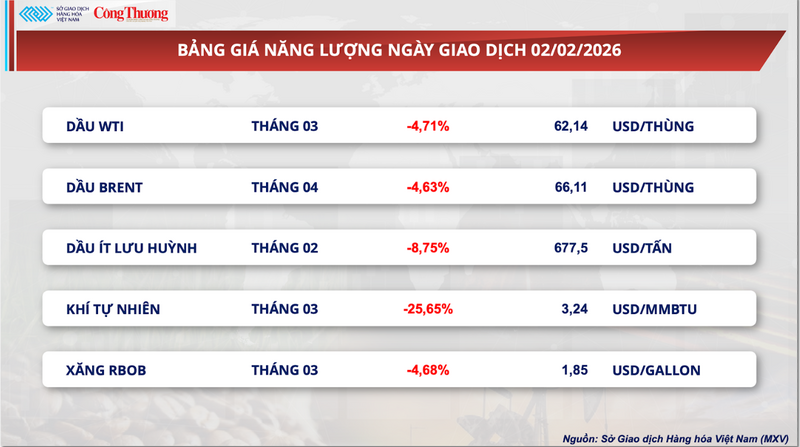

بحسب بورصة السلع الفيتنامية (MXV)، هيمنت الأسعار المنخفضة مجدداً على قطاع الطاقة في جلسة التداول أمس. وتحوّل التركيز إلى الغاز الطبيعي، بعد أن تراجعت وتيرة ارتفاعه السريع الأسبوع الماضي بشكل غير متوقع.

مع إغلاق التداول يوم الاثنين، انخفض عقد الغاز الطبيعي لشهر مارس في بورصة نيويورك التجارية (NYMEX) بنسبة تقارب 26%، ليصل سعره إلى حوالي 3.24 دولار/مليون وحدة حرارية بريطانية. وقد محا هذا الانخفاض الحاد تقريبًا جميع مكاسب الغاز الطبيعي منذ منتصف يناير. ووفقًا للخبير بوب ياوجر من ميزوهو، فإن مستوى المخاطر والتقلبات في سوق الغاز الطبيعي هو الأعلى حاليًا بين السلع الأساسية العالمية.

قائمة أسعار الطاقة

يحمل هذا الانخفاض الحاد بصمة واضحة لخوارزميات التداول الآلي. فعندما اخترق السعر مستويات الدعم الفني الرئيسية، انطلقت موجة من أوامر البيع على المكشوف من صناديق التحوط، مما أدى إلى تأثير متسلسل على بورصة نيويورك التجارية (NYMEX). وهذا يفسر سبب وصول الانخفاض إلى ما يقارب 26% في جلسة واحدة فقط، وهو تقلب لا يُرى عادةً إلا في الأصول عالية المخاطر أو خلال الأزمات المالية الكبرى.

بحسب شركة MXV، فإن أحد الأسباب الرئيسية للانخفاض الحاد في الأسعار هو التعافي الأسرع من المتوقع لإمدادات الغاز الطبيعي في الولايات المتحدة بعد العاصفة الثلجية. وقد استقر الإنتاج في العديد من الحقول تدريجياً، مما ساهم في تهدئة السوق بعد أن بلغت أسعار الغاز الطبيعي أعلى مستوى لها في ثلاث سنوات في 28 يناير. وكان تجمد آبار الغاز في تكساس وبعض الولايات المجاورة بسبب العواصف الشتوية قد أدى سابقاً إلى تعطيل الإنتاج بشكل كبير، وتسبب في ارتفاع حاد في الطلب على التدفئة.

بحسب بيانات بلومبيرغ إن إي إف، بلغ إنتاج الغاز الطبيعي في الولايات المتحدة القارية الثماني والأربعين حوالي 3.16 مليار متر مكعب أمس، بزيادة قدرها 5.7% على أساس سنوي، وهو أعلى مستوى له خلال الأسبوعين الماضيين. كما أظهرت بيانات مجموعة بورصة لندن للأوراق المالية أن إنتاج الغاز الطبيعي في فبراير/شباط شهد ارتفاعاً طفيفاً مقارنةً بشهر يناير/كانون الثاني، مما خفف إلى حد ما المخاوف بشأن احتمالية حدوث اضطرابات في الإمدادات.

إلى جانب مشاكل الإمداد، وبعد نحو عشرة أيام من البرد القارس، من المتوقع أن يعود الطقس في جميع أنحاء الولايات المتحدة إلى مستويات شبه طبيعية بحلول 17 فبراير، مما سيؤدي إلى انخفاض الطلب على الغاز الطبيعي للتدفئة. ويُحدث هذا التطور تداعيات على سلع الطاقة الأخرى. والجدير بالذكر أن سعر العقود الآجلة للنفط الخام منخفض الكبريت لتسليم فبراير في بورصة ICE EU قد انخفض بنحو 9%، ليصل إلى 1.85 دولارًا للجالون، وهو أدنى مستوى له في أسبوع.

لا يمكن تجاهل الضغوط الناجمة عن سوق الطاقة العالمية مع ظهور بوادر انحسار التوترات في الشرق الأوسط. وقد أدت التكهنات بشأن مفاوضات جديدة حول إمدادات النفط والغاز من إيران إلى سحب الأموال من أصول "الملاذ الآمن" في قطاع الطاقة. وأصبح الغاز الطبيعي، بطبيعته شديدة الحساسية، أول السلع تأثراً وأكثرها حدةً مع انخفاض "علاوات المخاطر" في السوق.

من جانب الطلب، تتوقع مجموعة بورصة لندن للأوراق المالية (LSEG) انخفاض متوسط استهلاك الغاز الطبيعي في الولايات المتحدة القارية الثماني والأربعين، بما في ذلك الصادرات، من أكثر من 4.51 مليار متر مكعب يوميًا هذا الأسبوع إلى أقل من 4.17 مليار متر مكعب يوميًا الأسبوع المقبل. مع ذلك، تشير بلومبيرغ إن إي إف (BloombergNEF) إلى أن استهلاك الغاز لا يزال مرتفعًا في شمال شرق البلاد نتيجة استمرار موجة البرد، مما يرجح استمرار تقلب أسعار الغاز الطبيعي بشكل ملحوظ على المدى القريب.

يرى المحللون أن هذا الانخفاض الأخير يُظهر أن السوق "بالغت في تقدير" مخاطر الإمدادات الأسبوع الماضي. في الواقع، كان تعافي آبار الغاز في حوضي هاينزفيل وبيرميان بعد موجة الصقيع أسرع بكثير من المتوقع. وقد أدى عودة الإمدادات بالتزامن مع توقعات بارتفاع درجات الحرارة إلى "صدمة مزدوجة"، دفعت السوق إلى فائض محلي في العرض، وتسببت في انخفاض حاد في الأسعار خلال جلسة واحدة.

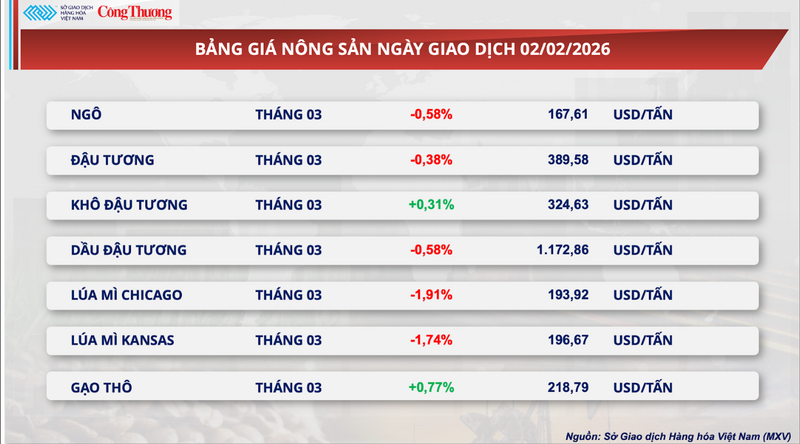

انخفضت أسعار القمح العالمية بشكل حاد.

تماشياً مع اتجاه السوق العام، شهدت مجموعة السلع الزراعية ضغط بيع هائل أمس، حيث أغلقت 5 من أصل 7 سلع على انخفاض. وعلى وجه التحديد، انخفض عقد القمح الآجل لشهر مارس في شيكاغو بنسبة 2% تقريباً، ليغلق عند 193.9 دولاراً للطن. وبالمثل، خسر عقد القمح في كانساس للفترة نفسها 1.74%، ليغلق عند 196.7 دولاراً للطن.

قائمة أسعار المنتجات الزراعية

بحسب وزارة الزراعة الأمريكية، يُظهر تقرير التفتيش الأسبوعي للصادرات أن 326,800 طن فقط من القمح خضعت للتفتيش الجمركي، بانخفاض يزيد عن 52,100 طن مقارنةً بالأسبوع السابق. ورغم أن هذا الرقم يقع ضمن توقعات المحللين (200,000-400,000 طن)، إلا أن تباطؤ الصادرات يُشكل ضغطًا على المخزونات المحلية المرتفعة أصلًا. وعلى الرغم من أن إجمالي الصادرات للموسم الزراعي 2025-2026 يزيد حاليًا بنحو 18.6% عن الفترة نفسها من العام الماضي، إلا أن السوق لا تزال قلقة بشأن احتمالية حدوث تباطؤ في النصف الثاني من الموسم الزراعي.

فيما يتعلق بالأحوال الجوية، تُشير شركة "وورلد ويذر" إلى مؤشرات إيجابية للغاية بشأن توقعات المحاصيل في نصف الكرة الشمالي. وتؤكد التقارير الميدانية عدم حدوث أي صقيع ضار على القمح الشتوي في الولايات المتحدة ومناطق أخرى خلال عطلة نهاية الأسبوع الماضية، وتتوقع الشركة أنه من غير المرجح أن يُشكل ذلك تهديدًا للمحاصيل خلال الأيام العشرة القادمة.

في مناطق الاستهلاك الرئيسية، تُساهم الأمطار الغزيرة في تخفيف حدة الجفاف الممتد في الشرق الأوسط وشمال أفريقيا. ومن الجدير بالذكر أن التحسن الملحوظ في رطوبة التربة في تونس قد خفف من ضغط الاستيراد العاجل من ذلك البلد.

في غضون ذلك، وعلى صعيد العرض، تُعزز الظروف المناخية المثالية في فرنسا، المصدر الرئيسي للقمح، آفاق محصول وفير للسوق العالمية. وقد ساهم انخفاض الطلب على الواردات في الدول المستهلكة، إلى جانب التوقعات الإيجابية للإمدادات من الدول المصدرة الرئيسية، في تخفيف المخاوف بشأن قيود إمدادات الحبوب العالمية.

إلى جانب التوقعات الإيجابية في أوروبا الغربية وشمال إفريقيا، فإن فائض العرض من أوروبا الشرقية ومنطقة البحر الأسود يخلق ضغطاً تنافسياً شديداً في سوق القمح العالمي.

بحسب تقرير صادر عن مكتب الإحصاء الوطني الكرواتي، من المتوقع أن يصل إنتاج القمح في البلاد عام 2025 إلى مستوى قياسي يبلغ 1.05 مليون طن، بزيادة تقارب 29% مقارنة بعام 2024. هذا العرض الوفير، بالإضافة إلى تدفق السلع الرخيصة من المجر وبولندا، يخلق مخزوناً ضخماً جاهزاً لدخول الأسواق الدولية.

والجدير بالذكر أن شحنات القمح من كازاخستان عبر روسيا قد تضاعفت ثلاث مرات، لتصل إلى 2.2 مليون طن. ويُشكل هذا العرض الهائل من منطقة البحر الأسود، بأسعاره التنافسية للغاية، أكبر عائق أمام القمح الأمريكي على خريطة التجارة العالمية. ويُجبر هذا الوضع المصدرين الأمريكيين على التكيف باستمرار، وخفض هوامش الربح إلى أدنى حد ممكن للحفاظ على قدرتهم التنافسية في المناقصات الدولية.

أما من جانب الطلب، فعلى الرغم من أن نشاط الاستيراد في الصين لا يزال يُظهر علامات طفيفة على التعافي، إلا أن هذه الزيادة ليست كافية بعد لاستعادة توازن العرض والطلب.

ومن الجدير بالذكر أن المستوردين الصينيين يتبعون استراتيجية تنويع مصادر توريدهم، مع إعطاء الأولوية للشحنات من البرازيل وأمريكا الجنوبية نظراً لأسعارها التنافسية بشكل ملحوظ مقارنةً بالسلع الأمريكية. وقد أدى تقليص الإنفاق من قبل الشركاء الرئيسيين وسط حالة عدم اليقين الاقتصادي العالمي إلى ركود مطول في صادرات القمح الأمريكية.

ونتيجة لذلك، بلغت مخزونات القمح الأمريكية 45.6 مليون طن، وهو أعلى مستوى لها منذ ست سنوات. وقد أدى نقص الطلبات الكبيرة الكافية لتخفيف الضغط على المخزون إلى تراكم البضائع، مما لم يتسبب فقط في تكاليف تخزين باهظة، بل أدى أيضاً إلى إجهاد تشغيلي على نظام الخدمات اللوجستية في البلاد بأكمله.

قائمة أسعار بعض أنواع السلع الأخرى

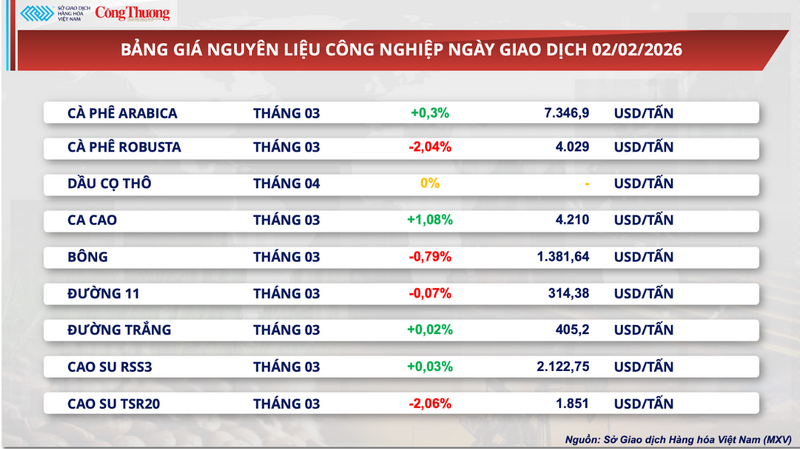

قائمة أسعار المواد الخام الصناعية

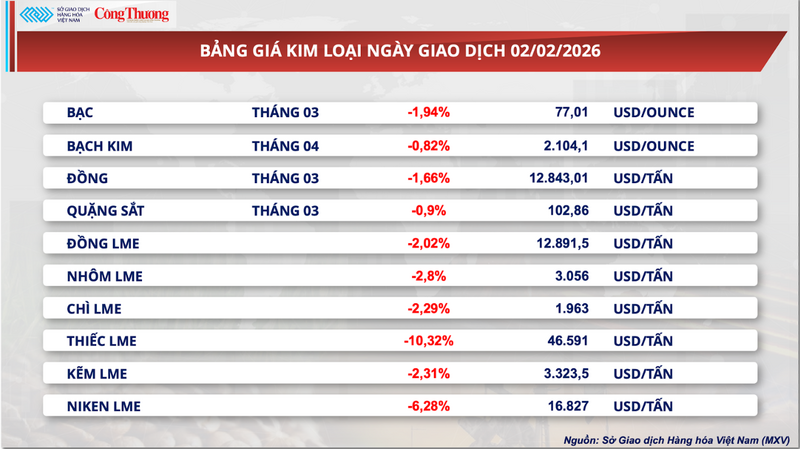

قائمة أسعار المعادن

المصدر: https://congthuong.vn/ap-luc-cung-cau-day-gia-lua-mi-giam-gan-2-441552.html

تعليق (0)