|

| السيد لي كوانغ تشونغ، نائب المدير العام لشركة سمارت إنفست للأوراق المالية المساهمة (AAS) |

تظهر الفرص، مصحوبة بظروف معينة.

أوضح السيد لي كوانغ تشونغ، عند تقييمه لهدف النمو الاقتصادي البالغ 10% لعام 2026، أن هذا هدف طموح، ولكنه قابل للتحقيق. ويكمن الأساس المهم الأول في نتائج النمو لعام 2025، حيث سجل الاقتصاد الفيتنامي معدل نمو تجاوز 8%، مما أرسى قاعدة متينة للمرحلة المقبلة.

في هذا السياق، يُنظر إلى إطار السياسة العامة على أنه أكثر وضوحًا وحسمًا مما كان عليه في الفترات السابقة. ويُظهر إصدار القرارات الرئيسية، بما في ذلك القرار رقم 79 بشأن تنمية الاقتصاد المملوك للدولة، تركيزًا على تخصيص الموارد للمؤسسات الحكومية الرئيسية القادرة على قيادة النمو ونشره. ولا تقتصر السياسة على مجرد تحديد الأهداف، بل تُظهر أيضًا عزمًا على إزالة المعوقات المؤسسية والإجرائية وتحسين التنفيذ، مما يُرسي أساسًا لتسارع نمو الاقتصاد في الفترة المقبلة.

ومن الركائز الأساسية الأخرى التي تم التركيز عليها الاستثمار العام. ففي عام 2026، من المتوقع أن يستمر صرف الاستثمارات العامة في كونه داعماً حاسماً للنمو، ليس فقط من خلال المساهمة المباشرة في الناتج المحلي الإجمالي، بل أيضاً من خلال إحداث تأثير إيجابي واسع النطاق على القطاعات ذات الصلة، مثل البناء والمواد والخدمات اللوجستية والاستهلاك. ومع التقدم الكبير في صرف هذه الاستثمارات، سيصبح الاستثمار العام بمثابة "قناة رئيسية" للاقتصاد برمته.

علاوة على ذلك، يُنظر إلى توقعات الصادرات لعام 2026 على أنها أكثر إيجابية بفضل التعافي التدريجي للاقتصاد العالمي. ويُعتبر خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي الأمريكي، إلى جانب تحسن الطلب في الأسواق الرئيسية كالولايات المتحدة والاتحاد الأوروبي، عاملاً داعماً لقطاعات التصدير الرئيسية في فيتنام. وتشير بيانات التجارة إلى أن واردات الولايات المتحدة من جنوب شرق آسيا قد ارتفعت بشكل حاد في عام 2025، مما يعكس اتجاه إعادة هيكلة سلاسل التوريد وتحولات في منشأ السلع، حيث برزت فيتنام كمستفيد واضح.

إلى جانب العوامل الخارجية، يُعتبر استقرار الاستهلاك المحلي قوة داخلية حاسمة. ومع تعافي الدخول تدريجياً وتحسن ثقة المستهلك مقارنةً بفترة 2023-2024، يُتوقع أن يصبح الاستهلاك المحلي ركيزة داعمة، تُسهم في تحقيق التوازن في النمو في ظل اقتصاد عالمي لا يزال يكتنفه الكثير من الغموض.

إلى جانب الأسس اللازمة لتحقيق أهداف النمو، تم تحديد التحديات والمخاطر بوضوح. أولاً، إن القاعدة المقارنة المرتفعة لعام 2025 تُقلل من فرص تحقيق إنجازات كبيرة في عام 2026، مما يتطلب من الاقتصاد امتلاك محركات جديدة ومبتكرة.

من أبرز القيود أن هامش التيسير النقدي محدود مع ارتفاع التضخم. ومن المتوقع أن يبلغ نمو الائتمان حوالي 15%، بينما يبلغ هدف نمو الناتج المحلي الإجمالي 10%، مما يخلق توازناً معقداً.

بحسب الممارسات السابقة، يتطلب تحقيق نمو الناتج المحلي الإجمالي برقمين زيادة في الائتمان تتراوح بين 20 و23%. لذا، قد تُشكل ضوابط الائتمان الأكثر صرامة تحدياً للنمو ما لم يتم تعويضها بالاستخدام الأمثل لرأس المال وعوامل أخرى محفزة.

علاوة على ذلك، لا تزال عوامل الخطر الخارجية قائمة، مثل التوجهات التجارية الحمائية، وتقلبات سلاسل التوريد، والمخاطر الجيوسياسية . ويمكن لهذه العوامل أن تؤثر على الصادرات، وتدفقات رأس المال، ومعنويات السوق، مما يتطلب إدارة استباقية ومرونة في التكيف من جانب الاقتصاد.

التمايز القوي والحاجة إلى استراتيجيات انتقائية.

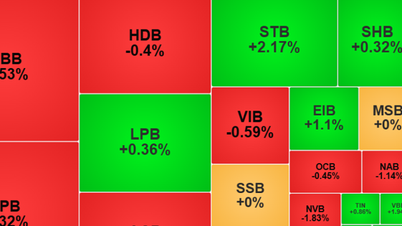

من منظور السوق، أظهرت جلسات التداول الأولى للأسهم في عام 2026 مؤشرات إيجابية فيما يتعلق بالسيولة والتدفقات النقدية. وقد ساهمت العوامل الموسمية في بداية العام، إلى جانب استعداد التدفقات النقدية للعودة بعد فترة من انخفاض السيولة، في تحقيق تحركات تصاعدية ملحوظة.

والأهم من ذلك، أن شعوراً جديداً بالتفاؤل بدأ يتبلور مع بدء المستثمرين في استيعاب توقعات عام 2026، بما في ذلك النمو الاقتصادي المرتفع، وتحسن نتائج الأعمال، واحتمالية تحسن السوق. ويُنظر إلى تنويع تدفقات رأس المال عبر مجموعات أسهم متعددة، بدلاً من التركيز على عدد قليل من أسهم الشركات الكبرى، كإشارة هيكلية إيجابية، تدل على أن السوق يدخل مرحلة أكثر استقراراً مع اتجاه تصاعدي أكثر استدامة.

مع ذلك، لا يُنظر إلى التوقعات العامة لعام 2026 على أنها سيناريو "مربح للجميع". من المتوقع أن يكون السوق شديد التباين، مع أولويات ومحاور تركيز واضحة. ستُمهد عوامل داعمة، مثل تحسن النمو الاقتصادي، وتوقعات التحسين، وأسعار الفائدة المعقولة، الطريق لاتجاه تصاعدي، لكن درجة الاستفادة ستختلف بين القطاعات والشركات.

في هذا السياق، برزت الحاجة إلى تحسين جودة السلع في السوق. ويُنظر إلى تطوير منتجات جديدة، مثل صناديق المؤشرات المتداولة، وتوسيع نطاق المشتقات المالية، أو إنشاء سوق أكثر شفافية لسندات الشركات، على أنه شرط ضروري لجذب تدفقات رأسمالية كبيرة وطويلة الأجل، لا سيما رأس المال الدولي، مع اقتراب السوق من معايير التحسين.

استراتيجية الاستثمار واختيار القطاعات في الدورة الجديدة

في سوق شديدة التجزئة، يُنصح باتباع استراتيجيات استثمارية متوسطة وطويلة الأجل، مع الحفاظ على المرونة اللازمة للتكيف مع التقلبات قصيرة الأجل. بالنسبة للمستثمرين الأفراد، يُعدّ اتباع نهج تصاعدي في اختيار الأسهم، مع التركيز على شركات محددة بدلاً من النهج التنازلي حسب القطاع، خيارًا مناسبًا نظرًا للاختلافات الواضحة في جودة الشركات وآفاقها.

يُعتبر التركيز على الشركات ذات رأس المال الكبير والأسس المالية المتينة، وتلك التي تستفيد بشكل مباشر من الإصلاحات الاقتصادية الكبرى، نهجًا أكثر أمانًا. وبينما لا تزال فرص التداول قصير الأجل متاحة خلال فترات معينة، إلا أن ذلك يتطلب انضباطًا وخبرة عاليتين، ولا يُناسب جميع المستثمرين.

من منظور مؤسسات الاستثمار وشركات الأوراق المالية، يُقترح أن تتمحور استراتيجية التطوير حول ثلاثة محاور رئيسية. أولاً، تحسين جودة خدمات الاستشارات الاستثمارية المتعمقة لتلبية الاحتياجات المتزايدة للعملاء في سوق أكثر تعقيداً. ثانياً، تطوير إدارة الأصول وأنشطة الاستثمار طويلة الأجل، بما يتماشى مع توجهات تدفقات رأس المال متوسطة وطويلة الأجل مع تطور السوق. ثالثاً، البحث عن منتجات جديدة وتطبيقها، ومرافقة المستثمرين مع دخول السوق مرحلة جديدة من التطور.

فيما يتعلق بالقطاعات، يُتوقع أن تتمتع عدة مجالات بإمكانات كبيرة في عام 2026، بما في ذلك الشركات المملوكة للدولة والبنية التحتية، والتي تستفيد بشكل مباشر من الاستثمارات العامة والقرارات الرئيسية. ويستمر القطاع المصرفي في لعب دور محوري بفضل نمو الائتمان، ولكنه يتطلب اختيارًا دقيقًا للبنوك ذات جودة الأصول الجيدة. ويستفيد قطاع الأوراق المالية من تحسن السيولة وتوقعات الترقية، بينما تدعم دورة انتعاش التجارة العالمية قطاعات الصناعة والتصدير والخدمات اللوجستية.

مع ذلك، تكمن الفكرة الأساسية في أن الاستثمار لا ينبغي أن يقتصر على مجموعات القطاعات الصناعية فحسب. بل يجب أن يستند اختيار الشركات إلى عوامل ضرورية وكافية، مثل الحوكمة الشفافة، واستراتيجية النمو الواضحة، والقدرة على الاستفادة المباشرة من السياسات أو الاتجاهات طويلة الأجل. وبناءً على هذا النهج، لا ينبغي اعتبار عام 2026 عامًا للاستحواذ على السوق بأكمله، بل عامًا لاختيار الشركة المناسبة، والقصة المناسبة، والدورة الاقتصادية المناسبة.

المصدر: https://thoibaonganhang.vn/chung-khoan-2026-tru-cot-nao-du-suc-dan-dat-177385.html

![[صورة] لحظة تغير الفصول في منتزه ثونغ نهات](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/30/1774870546141_ndo_br_b773e4e7b1a230fc69b313-jpg.webp)

![[صورة] الأمين العام تو لام يقدم وسام الاستحقاق العسكري وشارة الحزب لكبار القادة.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/30/1774878643606_a1-bnd-5651-8284-2398-1124-jpg.webp)

![[صورة] الأمين العام تو لام يحضر حفل إحياء الذكرى السنوية الخامسة والسبعين لتأسيس المستشفى العسكري المركزي 108.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/30/1774866343623_a1-bnd-5435-7415-jpg.webp)

تعليق (0)