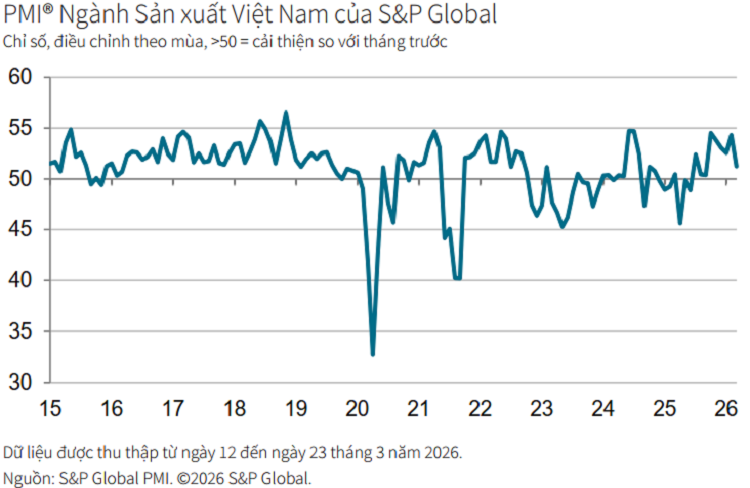

في الأول من أبريل، أعلنت مؤسسة ستاندرد آند بورز العالمية أن مؤشر مديري المشتريات التصنيعي في فيتنام لشهر مارس 2026 بلغ 51.2 نقطة، مسجلاً انخفاضاً ملحوظاً عن الشهر السابق الذي بلغ فيه 54.3 نقطة. ورغم أنه لا يزال أعلى من عتبة الخمسين نقطة - مما يعكس استمرار نمو النشاط التصنيعي - إلا أن هذا يمثل أدنى تحسن منذ سبتمبر 2025، منهياً بذلك فترة من النمو القوي.

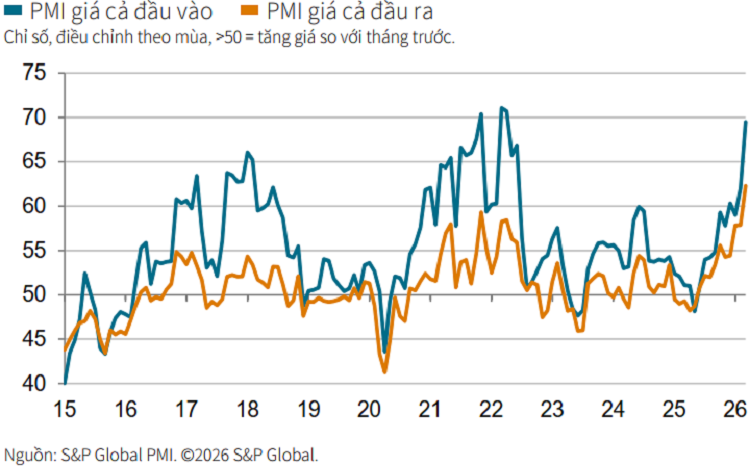

أبرز التطورات هو الضغط المتزايد بسرعة على تكاليف المدخلات. فقد أبلغ ما يقرب من نصف الشركات التي شملها الاستطلاع عن زيادة حادة في التكاليف في مارس، بأعلى معدل منذ أبريل 2022. ويعود ذلك في المقام الأول إلى ارتفاع أسعار النفط العالمية وسط التوترات في الشرق الأوسط، مما أدى إلى ارتفاع تكاليف الوقود والنقل والخدمات اللوجستية.

ونتيجة لذلك، اضطرت أسعار الإنتاج إلى الارتفاع، بأسرع وتيرة منذ أبريل 2011، ومن بين أعلى الوتيرة منذ بدء المسح. وهذا يشير إلى أن ضغوط التكاليف التضخمية تنتشر في جميع مراحل سلسلة الإنتاج.

تؤثر ضغوط الأسعار بسرعة على الطلب. لا تزال الطلبات الجديدة في ازدياد، ولكن بوتيرة هي الأبطأ منذ سبتمبر من العام الماضي. ويعود جزء من هذا الطلب إلى إقبال العملاء على الشراء المبكر لتجنب المزيد من ارتفاع الأسعار في المستقبل.

في المقابل، تراجع الطلب الدولي بشكل ملحوظ، إذ انعكس مسار طلبات التصدير الجديدة وانخفضت بعد فترة من الاستقرار. يشير هذا إلى تزايد المخاطر الخارجية، في ظل اقتصاد عالمي متأثر بالتضخم وعدم الاستقرار الجيوسياسي .

استمر الإنتاج الصناعي في الارتفاع للشهر الحادي عشر على التوالي، ولكن بأبطأ وتيرة خلال الفترة نفسها. وازدادت الشركات حذراً مع انخفاض ثقة المستثمرين إلى أدنى مستوى لها في ستة أشهر، نتيجةً للمخاوف بشأن تقلبات الأسعار وإمدادات المواد الخام.

تتعرض سلسلة التوريد لضغوط كبيرة أيضاً. فقد بلغت فترات تسليم الموردين أطول مستوياتها منذ أربع سنوات، ويعود ذلك أساساً إلى ارتفاع تكاليف النقل. ونتيجة لذلك، بدأت الشركات بتقليص مشترياتها من المدخلات، منهية بذلك سلسلة من انخفاض الأسعار استمرت ثمانية أشهر.

يشهد سوق العمل في قطاع التصنيع مؤشرات سلبية، حيث انخفض التوظيف لأول مرة منذ ستة أشهر. وتواجه الشركات صعوبة في توظيف بدلاء، وتقلل من استخدام العمالة الموسمية مع تباطؤ نمو الطلبات. ونتيجة لذلك، يتزايد تراكم الأعمال مجدداً.

ولتلبية الطلبات، اضطرت العديد من الشركات إلى استخدام مخزون السلع التامة الصنع، مما تسبب في انخفاض كبير في مستويات المخزون، وهو ما يعكس تآكل "منطقة التخزين الاحتياطية" للإنتاج.

أشار أندرو هاركر، مدير قسم الاقتصاد في مؤسسة ستاندرد آند بورز غلوبال ماركت إنتليجنس، إلى أن مؤشر مديري المشتريات لشهر مارس عكس بوضوح التأثير الأولي للتوترات في الشرق الأوسط على قطاع التصنيع في فيتنام. ونظرًا لاعتماد الشركات المحلية الكبير على الطاقة المستوردة، فإنها تتأثر بشكل مباشر بأسعار النفط وتكاليف النقل.

بحسب قوله، فإن معدل ارتفاع تكاليف المدخلات وأسعار البيع هو الأعلى منذ نحو 15 عامًا، مما يشير إلى ضغط كبير ومباشر. ورغم استمرار زيادة الإنتاج والطلبات، فإن جزءًا من هذا الزخم يعود إلى عوامل قصيرة الأجل، مثل قيام العملاء بتقديم طلباتهم مبكرًا.

في ظل هذه الظروف، يُنظر إلى التوقعات قصيرة الأجل لقطاع التصنيع على أنها أقل إيجابية، ما لم تهدأ التوترات الجيوسياسية قريبًا وتُعاد فتح طرق النقل الاستراتيجية. وهذا يُبرز أيضًا الحاجة المُلحة لتعزيز مرونة سلاسل التوريد، وتنويع مصادرها، والسيطرة على مخاطر التكاليف.

المصدر: https://daibieunhandan.vn/pmi-thang-3-giam-diem-ap-luc-chi-phi-lan-rong-10411928.html