شهدت البنية التحتية للخدمات المصرفية في لاو كاي تطوراً ملحوظاً، حيث تضم حالياً 31 فرعاً من المستوى الأول، و18 صندوقاً ائتمانياً شعبياً، و20 فرعاً من المستوى الثاني، و119 مكتباً للمعاملات. وقد ساهم تطوير الشبكة والمرافق الحديثة في تلبية احتياجات الخدمات المالية للأفراد وقطاع الأعمال على نحو سريع.

حالياً، يتم التركيز على توجيه تدفقات الائتمان نحو صرف الأموال في قطاعات الإنتاج والأعمال، والمجالات ذات الأولوية، ومحركات النمو وفقاً للسياسات الحكومية .

إلى جانب تسهيل الوصول إلى رأس المال للأفراد والشركات، لا تزال المؤسسات الائتمانية في المنطقة تتحكم بشكل صارم في تدفق الأموال إلى القطاعات التي يحتمل أن تكون محفوفة بالمخاطر، مما يضمن استقرار النظام وسلامته.

وبحسب التقرير الأخير، فقد حافظ النشاط الائتماني في المقاطعة على نمو مستقر منذ بداية العام.

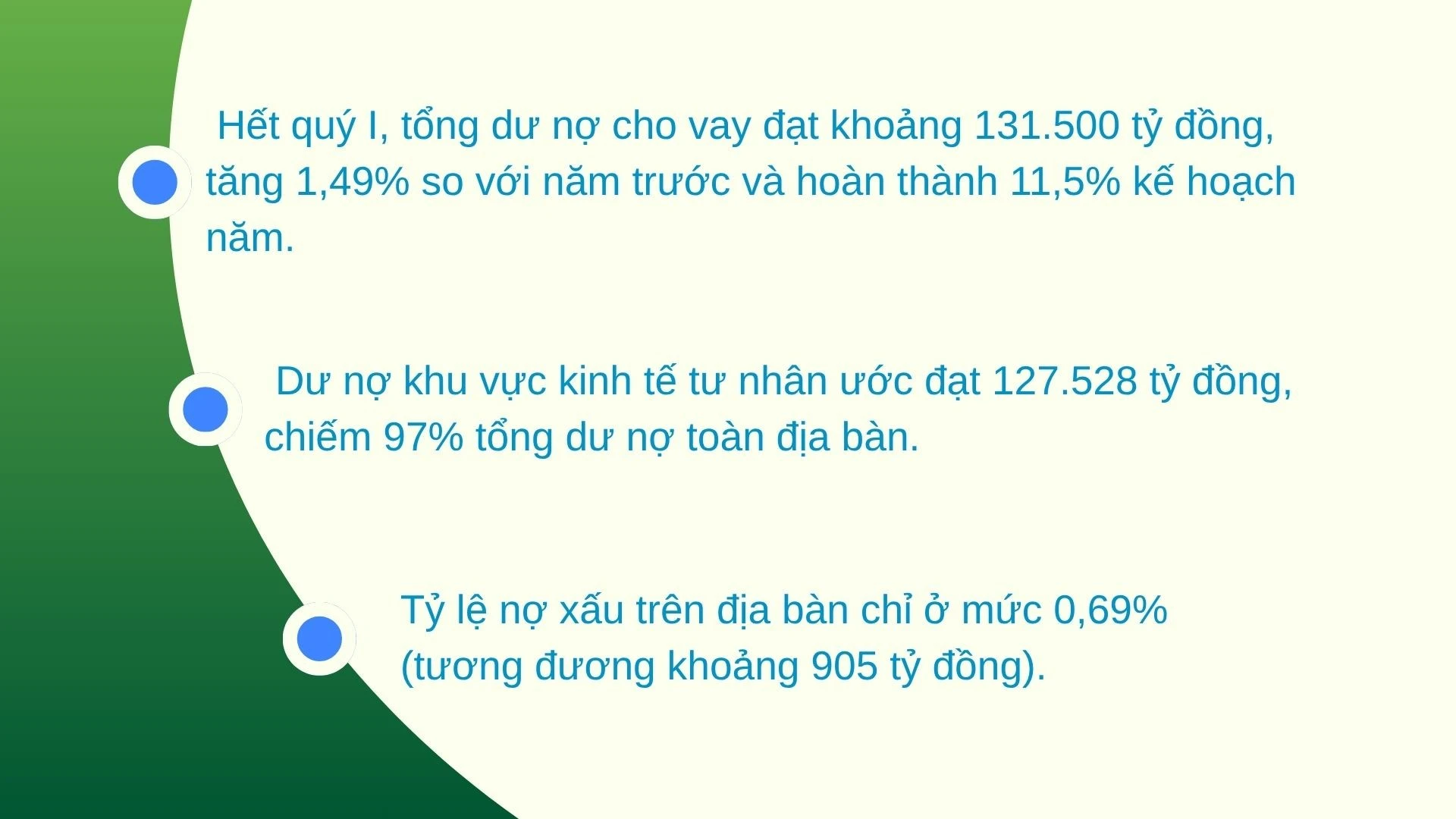

اعتبارًا من 28 فبراير 2026، بلغ إجمالي رصيد القروض القائمة 130,479 مليار دونغ فيتنامي، بزيادة قدرها 908 مليار دونغ فيتنامي مقارنة بنهاية عام 2025. وبحلول نهاية الربع الأول، وصل هذا الرقم إلى حوالي 131,500 مليار دونغ فيتنامي، بزيادة قدرها 1.49٪ مقارنة بالعام السابق، محققًا 11.5٪ من الخطة السنوية.

ومن الجدير بالذكر أن تدفقات الائتمان تتركز بشكل كبير في القطاع الخاص. فمع قروض قائمة تقدر بنحو 127.528 مليار دونغ فيتنامي، يمثل هذا القطاع 97% من إجمالي القروض القائمة في المحافظة، مما يؤكد دوره كمحرك رئيسي لاقتصاد المحافظة.

إلى جانب تسهيل الوصول إلى رأس المال، يولي النظام المصرفي التجاري وصناديق الائتمان المحلية اهتماماً خاصاً بتقييم الديون وتسويتها.

بفضل مراجعات العملاء وتصنيفاتهم المنتظمة، يتم الحفاظ على جودة الائتمان عند مستوى آمن.

اعتبارًا من نهاية يناير 2026، بلغت نسبة القروض المتعثرة في المنطقة 0.69% فقط (ما يعادل حوالي 905 مليار دونغ فيتنامي)، مما يدل على النهج الاستباقي للمؤسسات الائتمانية في منع المخاطر.

وقد تم تنفيذ صرف الأموال بنشاط من قبل المؤسسات الائتمانية، مما ساهم في تحسين قدرة الاقتصاد على استيعاب رأس المال منذ بداية العام.

اعتبارًا من 31 مارس 2026، بلغ إجمالي رصيد القروض القائمة لفرع باك ين باي التابع لبنك أغريبنك للاقتصاد 11,432 مليار دونغ فيتنامي، بزيادة قدرها 1.5٪ (ما يعادل 169 مليار دونغ فيتنامي) مقارنة ببداية العام، حيث يخدم أكثر من 18,900 عميل.

في هيكل الدين، لا يزال الدين قصير الأجل يلعب دورًا مهيمنًا بقيمة 7,317 مليار دونغ فيتنامي (يمثل 64٪ من إجمالي الدين القائم)، مما يدل على القدرة على تلبية احتياجات رأس المال العامل للإنتاج والأعمال التجارية بمرونة.

في الوقت نفسه، بلغت القروض المتوسطة والطويلة الأجل 4.115 مليار دونغ فيتنامي، ما يمثل 36% من إجمالي القروض القائمة، مما يدل على استقرار دعم مشاريع الاستثمار المعمقة. وعلى وجه الخصوص، واصل الفرع تأكيد دوره المحوري في تمويل "الزراعة والمزارعين والمناطق الريفية"، حيث بلغت القروض الزراعية والريفية 8.146 مليار دونغ فيتنامي (بزيادة قدرها 1.9%)، منها قروض من خلال الإقراض الجماعي بلغت 1.090 مليار دونغ فيتنامي بمشاركة أكثر من 8000 عضو، مما ساهم بشكل كبير في الحد من الفقر والتنمية الاقتصادية المحلية.

على مدى السنوات الثلاث الماضية، ركزت عائلة السيد ها هاي نام في المنطقة السكنية 3، حي أو لاو، على الاستثمار في بناء مزرعة خنازير تضم أكثر من 1000 خنزير، وتعمل وفقًا لعملية حديثة ذات حلقة مغلقة.

إلا أن رأس المال الاستثماري المطلوب كان ضخماً. لذلك، اقترض بجرأة أكثر من 10 مليارات دونغ فيتنامي من فرع بنك أغريبنك في باك ين باي.

قال السيد نام: "لقد سهّل موظفو البنك العملية، وبسطوا الإجراءات، وضمنوا صرف الأموال بسرعة. وبفضل ذلك، أصبح لدى عائلتي رأس المال اللازم لتوسيع نطاق تربية الماشية لدينا والعمل بكفاءة أكبر."

على الرغم من أن توقعات الائتمان تُظهر العديد من المؤشرات الإيجابية، إلا أن السوق بدأت تواجه تحديات جديدة. فمنذ بداية عام 2026، أظهرت أسعار الفائدة على الودائع والقروض مؤشرات على تعديل طفيف نحو الارتفاع مقارنةً بنهاية العام السابق.

وعلى وجه التحديد، ارتفعت أسعار الفائدة على القروض بمعدل يتراوح بين 0.3% و0.7% سنوياً. ويُشكل هذا التوجه ضغطاً على تكلفة رأس المال، مما يُجبر الشركات والأفراد على توخي المزيد من الحذر في خطط الإنتاج والأعمال.

في الفترة المقبلة، سيواصل الفرع الإقليمي الرابع لبنك الدولة الفيتنامي متابعة توجيهات بنك الدولة الفيتنامي والتطورات في الوضع الاجتماعي والاقتصادي عن كثب لتنفيذ المهام الرئيسية للقطاع المصرفي بشكل فعال في عام 2026.

بالإضافة إلى ذلك، وجه الفرع الإقليمي الرابع لبنك الدولة الفيتنامي فروعه أيضاً لتقديم الائتمان لقطاعات الإنتاج والأعمال، والقطاعات ذات الأولوية، ومحركات النمو المحلية مثل التجارة الحدودية والزراعة التجارية والقطاع الخاص.

سيعمل القطاع المصرفي على تسريع التنفيذ المتزامن لحزم الائتمان لقطاعات الزراعة والغابات ومصايد الأسماك؛ والاستثمار في البنية التحتية والتكنولوجيا الرقمية؛ وتنفيذ سياسات لتشجيع الزراعة العضوية والدائرية وفقًا للمرسوم الحكومي رقم 156 الصادر بتاريخ 16 يونيو 2025، والذي يعدل ويكمل بعض مواد المرسوم الحكومي رقم 55/ND-CP الصادر بتاريخ 9 يونيو 2015، بشأن سياسات الائتمان التي تخدم التنمية الزراعية والريفية.

بفضل الحلول المتزامنة التي تهدف إلى "تحرير" تدفقات رأس المال إلى الاقتصاد، لا يفي النظام المصرفي بدوره كـ"شريان حياة" للاقتصاد فحسب، بل يقدم أيضًا مساهمة كبيرة في تحقيق هدف تمكين لاو كاي من تحقيق اختراق قوي في مرحلة التنمية الجديدة.

المصدر: https://baolaocai.vn/tiep-suc-cho-nen-kinh-te-post898213.html

![[صورة] الأمين العام والرئيس يزوران مركز التعاون الصيني الآسيوي لتطبيقات الذكاء الاصطناعي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/17/1776404277677_vna-potal-tong-bi-thu-chu-tich-nuoc-tham-trung-tam-hop-tac-ung-dung-ai-trung-quoc-asean-8706616-2286-jpg.webp)

![[صورة] رئيس الجمعية الوطنية تران ثانه مان يحضر ندوة سياسية لتعزيز التعاون بين فيتنام وتركيا.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

تعليق (0)