|

| موظفو البنك يرشدون العملاء خلال عملية المعاملة. الصورة: لي هاو |

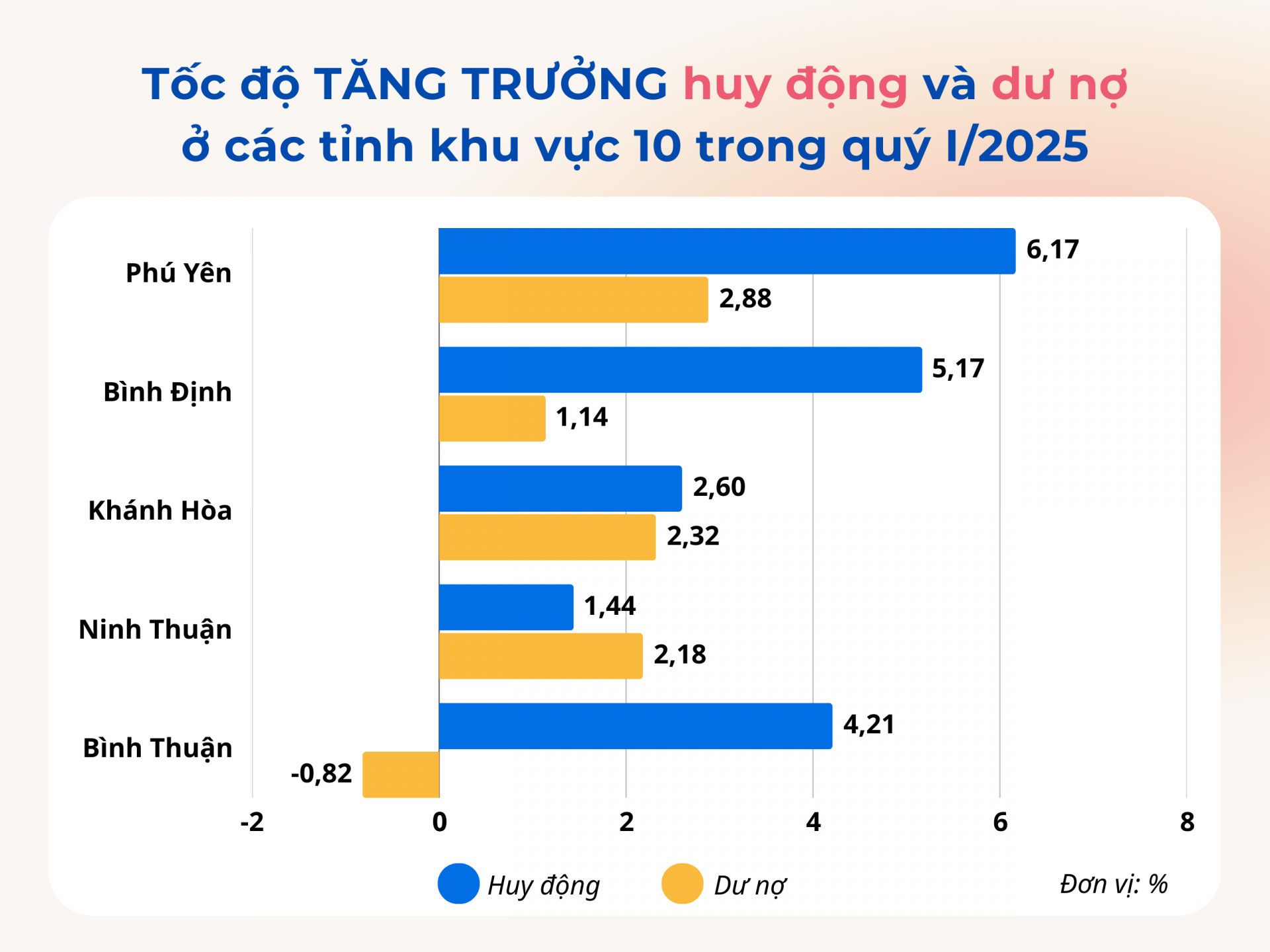

أعلى معدل نمو في المنطقة 10

بصفته أحد البنوك الرائدة في المقاطعة، نفّذ بنك أغريبنك فو ين مجموعة شاملة من المهام التجارية منذ بداية العام، عازماً على تحقيق الأهداف المحددة لنمو الودائع، وأرصدة القروض، وإيرادات الخدمات. وصرح السيد فان ثونغ تاي، مدير بنك أغريبنك فو ين، قائلاً: "بفضل جهود جميع الموظفين، وبحلول نهاية الربع الأول من عام 2025، ارتفع رأس مال بنك أغريبنك فو ين بنسبة 5.3%، وزادت أرصدة القروض بنسبة 2.1%، واستمر ضبط الديون المعدومة ضمن الحدود المقبولة، مما يضمن سلامة الائتمان. وهذه نتيجة إيجابية، لأنه في الفترة نفسها من العام الماضي، سجل الفرع انخفاضاً في أرصدة القروض خلال الربعين الأولين".

لم يقتصر الأمر على بنك أغريبنك فو ين فحسب، بل إن المؤسسات الائتمانية في المقاطعة، منذ بداية عام 2025 وحتى الآن، التزمت التزاماً وثيقاً بتوجيهات الحكومة المركزية والمحلية لتطبيق العديد من الحلول لضمان عمليات مصرفية آمنة وفعالة ومستدامة، مع العمل في الوقت نفسه على تحسين جودة الائتمان، والسيطرة على الديون المعدومة، وتلبية احتياجات رأس المال اللازمة للأنشطة الإنتاجية والتجارية للأفراد والشركات في المنطقة. وفي الوقت نفسه، تواصل هذه المؤسسات تنفيذ سياسات الدعم الحكومي وبرامج الائتمان التفضيلية، مما يساهم في النمو الاقتصادي المحلي.

ونتيجة لذلك، بلغ إجمالي رصيد الائتمان القائم في المقاطعة خلال الأشهر الثلاثة الأولى من هذا العام 56.641 مليار دونغ فيتنامي، بزيادة قدرها 2.88% مقارنة بنهاية عام 2024، أي ما يعادل 2.3 ضعف الزيادة المسجلة في الفترة نفسها من العام الماضي. واستمر تركيز الائتمان على قطاعي الإنتاج والأعمال، لا سيما في المجالات ذات الأولوية كالزراعة والتنمية الريفية، والمؤسسات الصغيرة والمتوسطة، والصناعات الداعمة، والصادرات. وبحلول نهاية مارس 2025، تجاوزت القروض القائمة للفئات ذات الأولوية 31.376 مليار دونغ فيتنامي، ما يمثل أكثر من 55% من إجمالي رصيد الائتمان القائم؛ بزيادة قدرها 717 مليار دونغ فيتنامي، أو 2.34%، مقارنة بنهاية عام 2024.

إضافةً إلى ذلك، بادرت المؤسسات الائتمانية في المنطقة بتنظيم حوارات واجتماعات مباشرة مع العملاء لحل الصعوبات والعقبات على وجه السرعة، مما هيأ الظروف المواتية للشركات والأفراد للحصول على قروض مصرفية لتطوير الإنتاج والأعمال. في الربع الأول من عام 2025، نظمت فروع البنوك في فو ين 26 جلسة توقيع وحوار. وشاركت سبعة فروع في برنامج الربط بين البنوك والشركات، بإجمالي رصيد قروض قائم بلغ 248.47 مليار دونغ فيتنامي؛ وتراوحت أسعار الفائدة على القروض قصيرة الأجل بين 4.4% و7.3% سنويًا، بينما تراوحت أسعار الفائدة على القروض متوسطة وطويلة الأجل بين 7.2% و11% سنويًا.

|

| الرسومات: فيت آن |

الطلب على القروض محدود.

بحسب الفرع الإقليمي العاشر للبنك المركزي الفيتنامي، خلال الربع الأول من عام 2025، ورغم أن مقاطعة فو ين حققت أعلى معدل نمو للقروض بين مقاطعات المنطقة العاشرة، إلا أنه كان أقل من المتوسط الوطني (3.93%). ويعود ذلك جزئيًا إلى أن اقتصاد المقاطعة، رغم ظهور بوادر انتعاش، لم يشهد طفرة حقيقية، مما أدى إلى محدودية الطلب على القروض من الأفراد والشركات. حاليًا، لا يتجاوز عدد الشركات في المقاطعة التي لديها قروض قائمة تتجاوز 100 مليار دونغ فيتنامي سوى عدد قليل. وقد بادرت العديد من الشركات بالتواصل مع البنوك، لكنها لم تحصل على المزيد من القروض لاحقًا إما لافتقارها إلى خطط إنتاجية وتجارية جديدة، أو لكونها لا تزال تدرس جدوى الاستثمار.

"في السابق، كانت البنوك 'تأخذ لتقرض، وتركع لتحصيل الديون'، أما الآن فهي 'تركع لتقرض'. كل ما تحتاجه الشركات هو تلبية الشروط، وستتواصل معها البنوك على الفور، وتغريها باقتراض رأس المال"، هذا ما صرح به فان ثونغ تاي، مدير بنك أغريبنك فو ين.

يهدف القطاع المصرفي في عام 2025 إلى تحقيق نمو في حجم القروض القائمة في المحافظة بنسبة تتراوح بين 12 و14% تقريبًا مقارنةً بنهاية عام 2024. ولتحقيق هذا الهدف، سيواصل الفرع الإقليمي العاشر لبنك الدولة الفيتنامي رصد وفهم الوضع الاجتماعي والاقتصادي والأنشطة المصرفية في المنطقة، وذلك لتقديم المشورة الفورية للجان الحزبية والسلطات المحلية للتنسيق مع القطاع المصرفي في تنفيذ سياسات وبرامج ائتمانية مناسبة. وفي الوقت نفسه، سيركز الفرع على توجيه المؤسسات الائتمانية للحفاظ على استقرار أسعار الفائدة، ومواصلة مراجعة وتبسيط الإجراءات، وتهيئة الظروف الأمثل للأفراد والشركات للحصول على التمويل.

أفاد ممثلون عن بنوك تجارية أخرى بأنهم يقومون الآن بزيارات منزلية استباقية لتقديم المنتجات والخدمات، مما يُقرّب الائتمان من الناس. وفي العديد من المناطق الريفية، يتوجه مسؤولو البنوك إلى القرى والنجوع، حيث يتركز السكان، لشرح سياسات الائتمان وتقديم المشورة بشأن القروض المناسبة. ومع ذلك، فإن العثور على عملاء يستوفون معايير الأهلية ويحتاجون إلى قروض ليس بالأمر السهل.

هذا هو الوضع العام للقطاع المصرفي في محافظات المنطقة العاشرة. "على الرغم من أن البنوك في المنطقة تعمل بنشاط على تطبيق حلول لزيادة نمو الائتمان، إلا أن معدل نمو القروض القائمة في هذه المنطقة لا يزال أقل من المتوسط الوطني. والسبب الرئيسي هو الصعوبات التي تواجهها الشركات والأفراد في الإنتاج والتجارة؛ حيث تقوم العديد من الشركات بتقليص حجمها أو إيقاف عملياتها، وبالتالي لا تحتاج إلى قروض. بالإضافة إلى ذلك، هناك فئات من العملاء بحاجة إلى قروض، لكنهم لا يستوفون شروط الأهلية للحصول عليها بسبب محدودية قدرتهم المالية وعدم وجود خطط عمل قابلة للتطبيق"، هذا ما صرح به السيد بوي هوي ثو، مدير فرع بنك الدولة الفيتنامي في المنطقة العاشرة.

المصدر: https://baophuyen.vn/kinh-te/202504/tin-dung-tang-truong-tich-cuc-2bf4c62/

![[صورة] احتفال بهيج بأجيال من موظفي صحيفة نهان دان](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/11/1773228432744_cb-75-nam-7-7034-jpg.webp)

تعليق (0)