২০২৬ সালের প্রথম ত্রৈমাসিকে ব্যাংকিং খাতের মুনাফার চিত্রে একটি সুস্পষ্ট বৈসাদৃশ্য দেখা যাচ্ছে। যেখানে কিছু ‘বড় প্রতিষ্ঠান’ স্থিতিশীল ঋণের পরিমাণ ও ফি আয়ের সুবাদে প্রবৃদ্ধি বজায় রেখেছে, সেখানে অনেক মাঝারি ও ছোট আকারের ব্যাংকের মুনাফায় উল্লেখযোগ্য পতন ঘটেছে, যা গত বছরের একই সময়ের তুলনায় রীতিমতো তলানিতে নেমে গেছে।

মুনাফা ব্যাপকভাবে কমে গেল।

২০২৬ সালের প্রথম ত্রৈমাসিকের আর্থিক প্রতিবেদন অনুসারে, নিট সুদ মার্জিন সংকুচিত হওয়া, ঝুঁকি বাবদ সংস্থান ব্যয় বৃদ্ধি এবং অনাদায়ী ঋণ নিষ্পত্তির চাপের কারণে অনেক ব্যাংকের মুনাফায় উল্লেখযোগ্য পতন ঘটেছে।

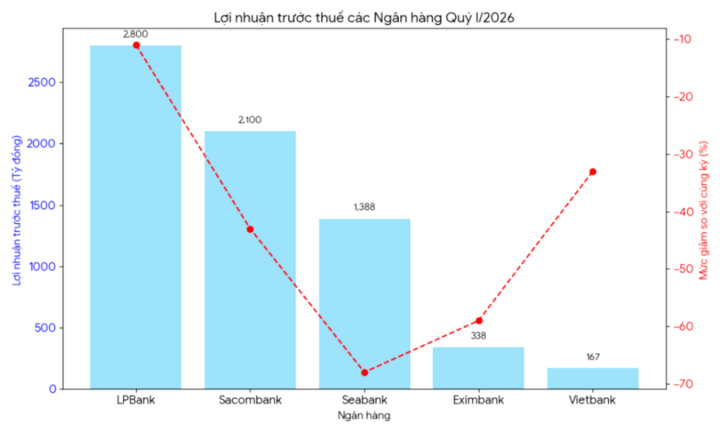

গত বছরের একই সময়ের তুলনায় অনেক ব্যাংকের কর-পূর্ব মুনাফায় উল্লেখযোগ্য পতন ঘটেছে। (ছবি: দাই ভিয়েত)

এলপিব্যাংকে , ২০২৬ সালের প্রথম ত্রৈমাসিকে কর-পূর্ব মুনাফা ২৮০০ বিলিয়ন ভিয়েতনামী ডং-এর সামান্য বেশি দাঁড়িয়েছে, যা গত বছরের একই সময়ের তুলনায় ১১% কম। ধীর ঋণ প্রবৃদ্ধি এবং ক্রমাগত উচ্চ মূলধনী ব্যয়ের কারণে এলপিব্যাংকের কর-পূর্ব মুনাফা তীব্রভাবে হ্রাস পেয়েছে। গত বছরের কিছু অসাধারণ আয় ব্যাংকটিকে তার মুনাফার উল্লম্ফন বজায় রাখতে আর সাহায্য করেনি।

স্যাকোব্যাংকের মুনাফাতেও উল্লেখযোগ্য পতন ঘটেছে। বিশেষত, ২০২৬ সালের প্রথম ত্রৈমাসিকে ব্যাংকটির কর-পূর্ব মুনাফা মাত্র ২,১০০ বিলিয়ন VND-এর কিছু বেশি ছিল, যা গত বছরের একই সময়ের তুলনায় ৪৩% কম। দ্রুত প্রবৃদ্ধির একটি সময়ের পর স্যাকোব্যাংকের ব্যবসায়িক ফলাফলে মন্দা দেখা দিয়েছে। পরিষেবা কার্যক্রম এবং খেলাপি ঋণ নিষ্পত্তি থেকে আয় আগের ত্রৈমাসিকগুলোর মতো আর উল্লেখযোগ্য অগ্রগতি দেখাতে পারেনি, অন্যদিকে সঞ্চিতি তৈরির চাপ উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে।

সিএব্যাংক -এও মুনাফার পতন ছিল উল্লেখযোগ্য। ২০২৬ সালের প্রথম ত্রৈমাসিকে কর-পূর্ব মুনাফা দাঁড়িয়েছে মাত্র ১,৩৮৮ বিলিয়ন ভিয়েতনামী ডং-এ, যা গত বছরের একই সময়ের তুলনায় ৬৮% কম। আর্থিক প্রতিবেদন অনুসারে, মুনাফা হ্রাসের কারণ হলো, সুদ থেকে আয়ের বৃদ্ধির হারের চেয়ে মূলধন সংগ্রহের ব্যয় দ্রুতগতিতে বেড়েছে। তহবিল ধরে রাখার জন্য ব্যাংকগুলো আকর্ষণীয় আমানত সুদের হার বজায় রাখতে বাধ্য হওয়ায় নিট সুদ মার্জিন (এনআইএম) সংকুচিত হওয়ার প্রবণতা দেখা যায়।

এক্সিমব্যাংকও এর ব্যতিক্রম ছিল না; ২০২৬ সালের প্রথম ত্রৈমাসিকে এই ব্যাংকটিরও কর-পূর্ব মুনাফায় তীব্র পতন ঘটে, যা গত বছরের তুলনায় ৫৯% কমে মাত্র ৩৩৮ বিলিয়ন VND-তে দাঁড়িয়েছে। ভিয়েতব্যাংকেরও কর-পূর্ব মুনাফা ছিল মাত্র ১৬৭ বিলিয়ন VND, যা আগের বছরের তুলনায় ৩৩% কম।

ধীর ঋণ প্রবৃদ্ধি এবং অ-সুদ আয়ে উল্লেখযোগ্য উন্নতির অভাবে এক্সিমব্যাংক ও ভিয়েতব্যাংক উভয়েরই মুনাফা হ্রাস পেয়েছে। বৈদেশিক মুদ্রা ও বিনিয়োগ সিকিউরিটিজ লেনদেনও আর ২০২৫ সালের মতো অবদান রাখছে না।

ছোট ব্যাংকগুলোর মধ্যে, সাইগনব্যাংকও ২০২৬ সালের প্রথম ত্রৈমাসিকে মাত্র ৮৮ বিলিয়ন ভিয়েতনামী ডং কর-পূর্ব মুনাফা অর্জন করেছে, যা গত বছরের একই সময়ের তুলনায় ১০% কম। ব্যাংকটি তার কার্যক্রমের পরিধি, পরিচালনগত দক্ষতা এবং প্রতিযোগিতামূলক চাপ সম্পর্কিত নানা চ্যালেঞ্জের সম্মুখীন হচ্ছে। বর্ধিত পরিচালন ব্যয় এবং অনাদায়ী ঋণের জন্য সঞ্চিতি রাখার কারণে সাইগনব্যাংকের প্রথম ত্রৈমাসিকের মুনাফাও পূর্ববর্তী ত্রৈমাসিকের তুলনায় উল্লেখযোগ্যভাবে হ্রাস পেয়েছে।

সংকুচিত নিট সুদ মার্জিন, ক্রমবর্ধমান ঝুঁকি সংস্থান ব্যয় এবং অনাদায়ী ঋণ নিষ্পত্তির চাপের কারণে ব্যাংকগুলোর মুনাফায় তীব্র পতন ঘটছে। (ছবি: বিএল)

মুনাফা তীব্র হ্রাসের কারণসমূহ।

আর্থিক বিশেষজ্ঞদের মতে, ২০২৬ সালের প্রথম ত্রৈমাসিকে ব্যাংকগুলোর ব্যবসায়িক ফলাফল হ্রাসের একাধিক কারণ রয়েছে।

আর্থিক বিশ্লেষক নগুয়েন থুই হ্যাং-এর মতে, ২০২৬ সালের প্রথম ত্রৈমাসিকে অনেক ব্যাংকের ব্যবসায়িক ফলাফলের অবনতির প্রধান কারণ হলো নিট সুদ মার্জিন (এনআইএম) সংকুচিত হওয়া।

মিস হ্যাং-এর মতে, ২০২৫ সালের শেষভাগ থেকে মূলধন সংগ্রহের ক্ষেত্রে তীব্র প্রতিযোগিতার পর অনেক ব্যাংকের জন্য মূলধনের ব্যয় বেশিই থাকছে। তবে, ব্যবসাগুলোকে সহায়তা এবং অর্থনীতিকে উদ্দীপিত করার চাপের কারণে ঋণের সুদের হার আনুপাতিকভাবে বাড়ার সম্ভাবনা কম।

এছাড়াও, ঋণের প্রবৃদ্ধি প্রত্যাশা অনুযায়ী হয়নি, যা রাজস্বকে উল্লেখযোগ্যভাবে প্রভাবিত করেছে। চাহিদার ধীর পুনরুদ্ধার এবং আবাসন ও ভোক্তা বাজার এখনও পুরোপুরি পুনরুদ্ধার না হওয়ায় অনেক ব্যবসা প্রতিষ্ঠান মূলধন ধার করার ব্যাপারে সতর্ক রয়েছে।

এছাড়াও, পুনর্গঠন ও ঋণ স্থগিতকরণের একটি নির্দিষ্ট সময়ের পর খেলাপি ঋণ আবারও বাড়ার লক্ষণ দেখা যাচ্ছে। এটি ব্যাংকগুলোকে তাদের ঝুঁকি সঞ্চিতি উল্লেখযোগ্যভাবে বাড়াতে বাধ্য করছে, যা সরাসরি মুনাফা কমিয়ে দিচ্ছে।

আরেকটি কারণ হলো অ-সুদ আয়ের দুর্বলতা। ২০২৫ সালে অনেক ব্যাংকের ব্যাংক-বিমা, বন্ড বিনিয়োগ বা বৈদেশিক মুদ্রা লেনদেন থেকে আয়ে ব্যাপক বৃদ্ধি ঘটেছিল। ২০২৬ সাল নাগাদ আয়ের এই উৎসগুলো আর আগের মতো উচ্চ প্রবৃদ্ধির হার বজায় রাখতে পারবে না," মিসেস হ্যাং বলেন।

মিস হ্যাং-এর মতে, যদি খেলাপি ঋণ সম্পূর্ণরূপে নিষ্পত্তি না করা হয় এবং ঋণের চাহিদা জোরালোভাবে পুনরুদ্ধার না হয়, তাহলে আগামী ত্রৈমাসিকগুলোতে ব্যাংকগুলোর মুনাফার ওপর চাপ অব্যাহত থাকতে পারে।

তবে, বিশ্লেষকরা এখনও আশা করছেন যে ২০২৬ সালের দ্বিতীয়ার্ধে সুদের হার আরও স্থিতিশীল হলে তা ব্যাংকগুলোর মুনাফার হার বাড়াতে সাহায্য করতে পারে। এছাড়াও, আগামী সময়ে টেকসই প্রবৃদ্ধি বজায় রাখার জন্য ব্যাংকগুলোর ক্ষেত্রে ডিজিটালকরণের গতি বাড়ানো, ব্যয় হ্রাস এবং পরিষেবা ফি থেকে আয় বৃদ্ধি করা গুরুত্বপূর্ণ দিকনির্দেশনা হবে।

উৎস: https://vtcnews.vn/nhieu-ngan-hang-co-tinh-hinh-kinh-doanh-giam-ar1016915.html

![[ছবি] ‘প্রচণ্ড গরম’ পরিবেশের প্রতিকূলতার মুখে হ্যানয়ের নগর জীবন](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[ছবি] দুটি এক্সপ্রেসওয়ে এবং লং থান বিমানবন্দরকে সংযোগকারী ইন্টারচেঞ্জটির কাছ থেকে তোলা দৃশ্য।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

মন্তব্য (0)