বর্তমানে, লাও কাই -এর ব্যাংকিং পরিষেবা পরিকাঠামো ৩১টি প্রথম-স্তরের শাখা, ১৮টি গণঋণ তহবিল, ২০টি দ্বিতীয়-স্তরের শাখা এবং ১১৯টি লেনদেন কার্যালয় নিয়ে দৃঢ়ভাবে বিকশিত হয়েছে। নেটওয়ার্কের উন্নয়ন এবং আধুনিক সুযোগ-সুবিধাগুলো জনগণ ও ব্যবসায়ী সম্প্রদায়ের আর্থিক পরিষেবার চাহিদা দ্রুত পূরণ করেছে।

বর্তমানে, সরকারি নীতিমালা অনুযায়ী উৎপাদন ও ব্যবসায়িক খাত, অগ্রাধিকারপ্রাপ্ত ক্ষেত্র এবং প্রবৃদ্ধির চালিকাশক্তিগুলোতে তহবিল বিতরণের ওপর ঋণ প্রবাহকে কেন্দ্রীভূত করা হচ্ছে।

ব্যক্তি ও ব্যবসা প্রতিষ্ঠানের জন্য মূলধনের সহজলভ্যতা নিশ্চিত করার পাশাপাশি, এই অঞ্চলের ঋণদানকারী প্রতিষ্ঠানগুলো ব্যবস্থার স্থিতিশীলতা ও নিরাপত্তা নিশ্চিত করতে সম্ভাব্য ঝুঁকিপূর্ণ খাতগুলোতে তহবিলের প্রবাহ কঠোরভাবে নিয়ন্ত্রণ করছে।

সর্বশেষ প্রতিবেদন অনুযায়ী, বছরের শুরু থেকে প্রদেশটিতে ঋণ কার্যক্রম স্থিতিশীল প্রবৃদ্ধি বজায় রেখেছে।

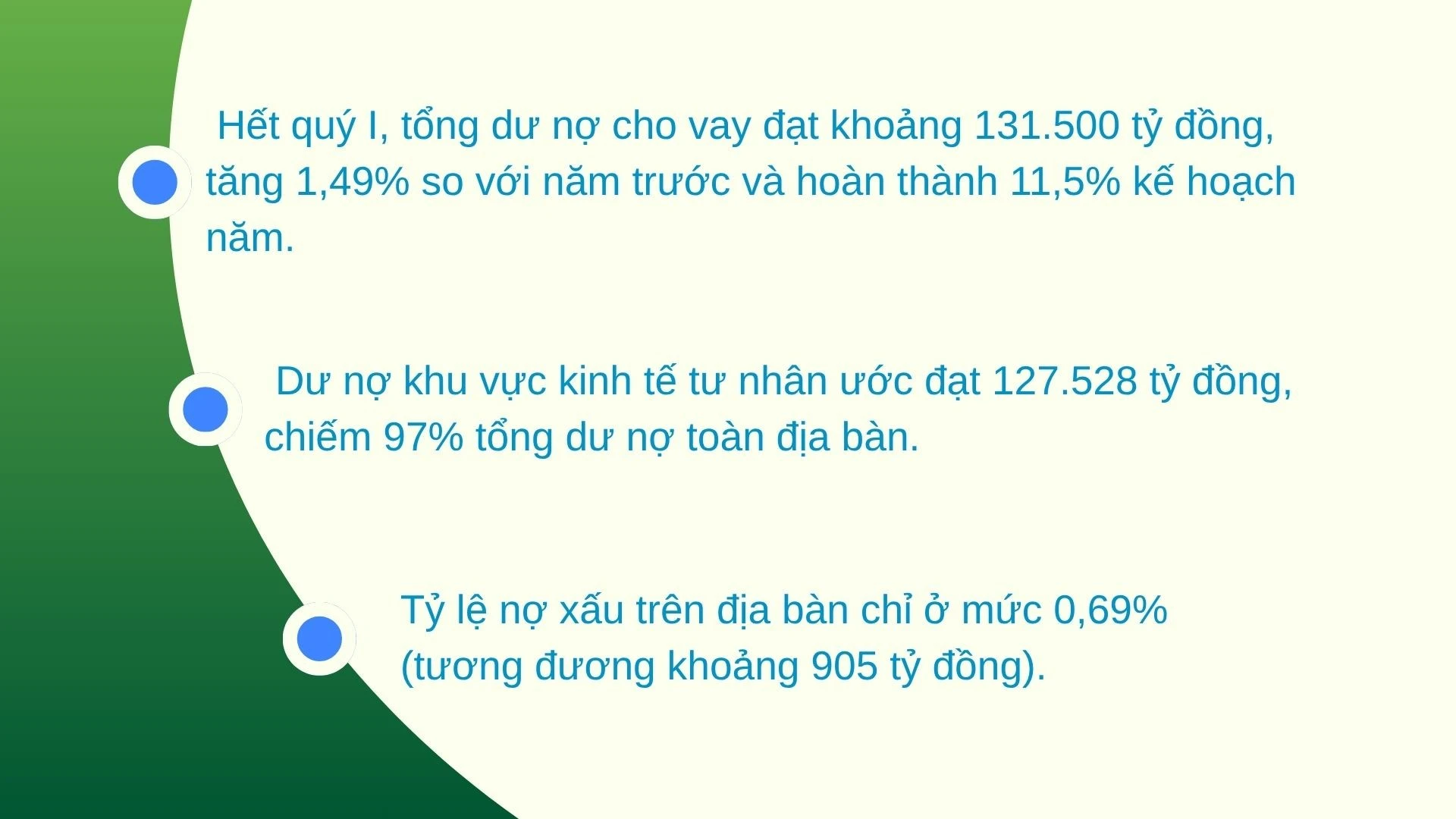

২০২৬ সালের ২৮শে ফেব্রুয়ারি পর্যন্ত, মোট বকেয়া ঋণের পরিমাণ ১৩০,৪৭৯ বিলিয়ন VND-এ পৌঁছেছে, যা ২০২৫ সালের শেষের তুলনায় ৯০৮ বিলিয়ন VND বেশি। প্রথম ত্রৈমাসিকের শেষে, এই অঙ্কটি প্রায় ১৩১,৫০০ বিলিয়ন VND-এ পৌঁছেছে, যা পূর্ববর্তী বছরের তুলনায় ১.৪৯% বৃদ্ধি এবং বার্ষিক পরিকল্পনার ১১.৫% অর্জন করেছে।

উল্লেখযোগ্যভাবে, ঋণের প্রবাহ বেসরকারি খাতে ব্যাপকভাবে কেন্দ্রীভূত। আনুমানিক ১২৭,৫২৮ বিলিয়ন VND বকেয়া ঋণসহ, এই খাতটি প্রদেশের মোট বকেয়া ঋণের ৯৭% এর অধিকারী, যা প্রদেশের অর্থনীতির প্রধান চালিকাশক্তি হিসেবে এর ভূমিকাকে নিশ্চিত করে।

মূলধনের সহজলভ্যতা নিশ্চিত করার পাশাপাশি বাণিজ্যিক ব্যাংকিং ব্যবস্থা এবং স্থানীয় জনগণের ঋণ তহবিলগুলো ঋণ মূল্যায়ন ও নিষ্পত্তির দিকে বিশেষ মনোযোগ দিচ্ছে।

নিয়মিত গ্রাহক পর্যালোচনা ও শ্রেণিবিন্যাসের ফলে ঋণের মান একটি নিরাপদ পর্যায়ে বজায় থাকে।

২০২৬ সালের জানুয়ারী মাসের শেষ নাগাদ, এই অঞ্চলে খেলাপি ঋণের অনুপাত ছিল মাত্র ০.৬৯% (যা প্রায় ৯০৫ বিলিয়ন VND-এর সমতুল্য), যা ঝুঁকি প্রতিরোধে ঋণদানকারী প্রতিষ্ঠানগুলোর সক্রিয় মনোভাবের প্রমাণ দেয়।

ঋণদানকারী প্রতিষ্ঠানগুলো সক্রিয়ভাবে তহবিল বিতরণ বাস্তবায়ন করেছে, যা বছরের শুরু থেকেই অর্থনীতির মূলধন শোষণের ক্ষমতা বৃদ্ধিতে অবদান রেখেছে।

২০২৬ সালের ৩১শে মার্চ পর্যন্ত, এগ্রিব্যাংকের বাক ইয়েন বাই শাখার মোট বকেয়া ঋণের পরিমাণ ছিল ১১,৪৩২ বিলিয়ন VND, যা বছরের শুরুর তুলনায় ১.৫% (১৬৯ বিলিয়ন VND-এর সমতুল্য) বৃদ্ধি পেয়েছে এবং শাখাটি ১৮,৯০০-এরও বেশি গ্রাহককে পরিষেবা প্রদান করছিল।

ঋণ কাঠামোতে, স্বল্পমেয়াদী ঋণ ৭,৩১৭ বিলিয়ন VND (যা মোট বকেয়া ঋণের ৬৪%) নিয়ে একটি প্রভাবশালী ভূমিকা পালন করে চলেছে, যা উৎপাদন ও ব্যবসার জন্য কার্যকরী মূলধনের চাহিদা নমনীয়ভাবে মেটানোর সক্ষমতা প্রদর্শন করে।

একই সাথে, মধ্যম ও দীর্ঘমেয়াদী ঋণের পরিমাণ ৪,১১৫ বিলিয়ন VND-এ পৌঁছেছে, যা মোট বকেয়া ঋণের ৩৬%, এবং এটি গভীর বিনিয়োগ প্রকল্পগুলোকে সমর্থন করার ক্ষেত্রে স্থিতিশীলতা প্রদর্শন করে। বিশেষ করে, শাখাটি "কৃষি, কৃষক এবং গ্রামীণ এলাকা" খাতে ঋণ প্রদানে তার গুরুত্বপূর্ণ ভূমিকা অব্যাহত রেখেছে, যেখানে কৃষি ও গ্রামীণ ঋণের পরিমাণ ৮,১৪৬ বিলিয়ন VND-এ পৌঁছেছে (১.৯% বৃদ্ধি), যার মধ্যে গোষ্ঠীভিত্তিক ঋণের পরিমাণ ১,০৯০ বিলিয়ন VND-এ দাঁড়িয়েছে এবং ৮,০০০-এরও বেশি সদস্য এই ঋণ গ্রহণ করেছেন, যা দারিদ্র্য হ্রাস এবং স্থানীয় অর্থনৈতিক উন্নয়নে উল্লেখযোগ্য অবদান রেখেছে।

গত তিন বছর ধরে, আও লাউ ওয়ার্ডের ৩ নম্বর আবাসিক এলাকায় জনাব হা হাই নামের পরিবার একটি আধুনিক, ক্লোজড-লুপ প্রক্রিয়া অনুসারে পরিচালিত ১,০০০-এর বেশি শূকর ক্ষমতাসম্পন্ন একটি শূকর খামার নির্মাণে বিনিয়োগের উপর মনোযোগ দিয়েছে।

তবে, প্রয়োজনীয় বিনিয়োগ মূলধন ছিল প্রচুর। তাই তিনি সাহসিকতার সাথে অ্যাগ্রিব্যাংকের বাক ইয়েন বাই শাখা থেকে ১০ বিলিয়ন VND-এর বেশি ঋণ নিয়েছিলেন।

জনাব নাম বলেন: “ব্যাংকের কর্মীরা পদ্ধতি সহজ করে এবং দ্রুত অর্থ প্রদান নিশ্চিত করে প্রক্রিয়াটি সহজতর করেছেন। এর ফলে, আমার পরিবার আমাদের পশুপালন খামার সম্প্রসারণ এবং আরও দক্ষতার সাথে পরিচালনার জন্য প্রয়োজনীয় মূলধন পেয়েছে।”

যদিও ঋণের পূর্বাভাসে অনেক ইতিবাচক লক্ষণ দেখা যাচ্ছে, বাজার নতুন চ্যালেঞ্জের সম্মুখীন হতে শুরু করেছে। ২০২৬ সালের শুরু থেকে, গত বছরের শেষের তুলনায় আমানত এবং ঋণের সুদের হারে সামান্য ঊর্ধ্বমুখী সমন্বয়ের লক্ষণ দেখা গেছে।

বিশেষত, ঋণের সুদের হার প্রতি বছর গড়ে প্রায় ০.৩% - ০.৭% বৃদ্ধি পেয়েছে। এই প্রবণতা মূলধনের ব্যয়ের উপর একটি নির্দিষ্ট চাপ সৃষ্টি করছে, যা ব্যবসা প্রতিষ্ঠান ও ব্যক্তিদের তাদের উৎপাদন এবং ব্যবসায়িক পরিকল্পনায় আরও সতর্ক হতে বাধ্য করছে।

আগামী সময়ে, স্টেট ব্যাংক অফ ভিয়েতনামের আঞ্চলিক শাখা ৪, ২০২৬ সালে ব্যাংকিং খাতের মূল কাজগুলো কার্যকরভাবে বাস্তবায়নের জন্য স্টেট ব্যাংক অফ ভিয়েতনামের নির্দেশনা এবং আর্থ-সামাজিক পরিস্থিতির উন্নয়নসমূহ নিবিড়ভাবে পর্যবেক্ষণ করতে থাকবে।

এছাড়াও, স্টেট ব্যাংক অফ ভিয়েতনামের আঞ্চলিক শাখা ৪ তার শাখাগুলোকে উৎপাদন ও ব্যবসায়িক খাত, অগ্রাধিকারপ্রাপ্ত খাত এবং স্থানীয় প্রবৃদ্ধির চালিকাশক্তি যেমন সীমান্ত বাণিজ্য, বাণিজ্যিক কৃষি ও বেসরকারি খাতে ঋণ প্রদানের নির্দেশ দিয়েছে।

কৃষি ও গ্রামীণ উন্নয়ন সহায়ক ঋণ নীতিমালা সংক্রান্ত ২০১৫ সালের ৯ই জুনের সরকারি ডিক্রি ৫৫/এনডি-সিপি-এর কিছু ধারা সংশোধন ও পরিপূরণকারী, ২০২৫ সালের ১৬ই জুনের সরকারি ডিক্রি ১৫৬ অনুসারে ব্যাংকিং খাত কৃষি, বন ও মৎস্য খাতের জন্য ঋণ প্যাকেজগুলোর সমন্বিত বাস্তবায়ন ত্বরান্বিত করবে; অবকাঠামো ও ডিজিটাল প্রযুক্তিতে বিনিয়োগ করবে; এবং জৈব ও চক্রাকার কৃষিকে উৎসাহিত করার জন্য নীতিমালা বাস্তবায়ন করবে।

অর্থনীতিতে পুঁজির প্রবাহকে ‘উন্মুক্ত’ করার লক্ষ্যে সমন্বিত সমাধানের মাধ্যমে ব্যাংকিং ব্যবস্থা কেবল অর্থনীতির ‘জীবনরেখা’ হিসেবেই তার ভূমিকা পালন করে না, বরং লাও কাইকে নতুন উন্নয়ন পর্বে একটি শক্তিশালী অগ্রগতি অর্জনে সক্ষম করার লক্ষ্যেও উল্লেখযোগ্য অবদান রাখে।

উৎস: https://baolaocai.vn/tiep-suc-cho-nen-kinh-te-post898213.html

![[ছবি] সাধারণ সম্পাদক ও রাষ্ট্রপতি চীন-আসিয়ান এআই অ্যাপ্লিকেশন সহযোগিতা কেন্দ্র পরিদর্শন করছেন](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/17/1776404277677_vna-potal-tong-bi-thu-chu-tich-nuoc-tham-trung-tam-hop-tac-ung-dung-ai-trung-quoc-asean-8706616-2286-jpg.webp)

![[ছবি] ভিয়েতনাম-তুরস্ক সহযোগিতা প্রসারের লক্ষ্যে আয়োজিত নীতি নির্ধারণী সেমিনারে অংশগ্রহণ করছেন জাতীয় সংসদের চেয়ারম্যান ত্রান থান মান।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

মন্তব্য (0)