Snížit maximální daňovou sazbu z 35 % na 25 %.

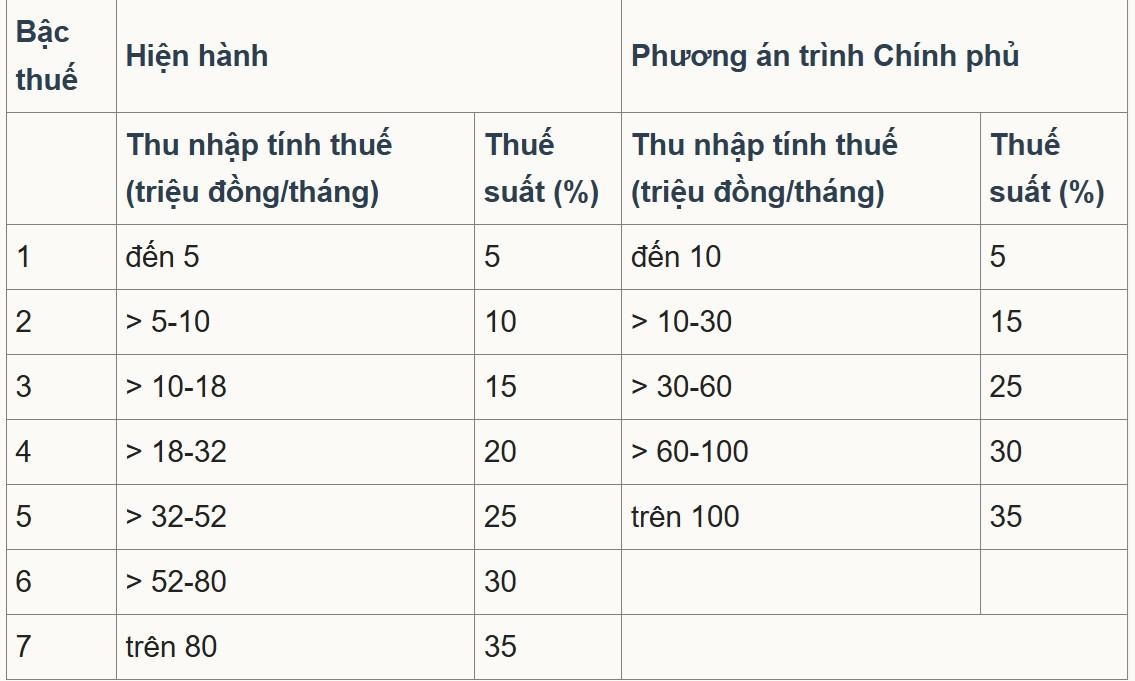

V nejnovějším návrhu novely zákona o dani z příjmu fyzických osob předložilo ministerstvo financí vládě variantu 2, v níž navrhuje minimální sazbu daně ve výši 5 % pro zdanitelný příjem ve výši 10 milionů VND měsíčně (po odečtení osobních slev a dalších zdanitelných výdajů). Maximální sazba daně by činila 35 % pro zdanitelný příjem přesahující 100 milionů VND měsíčně. Progresivní daňová pásma by se zjednodušila ze 7 na 5.

Podle výpočtů ministerstva financí povede úprava daňového sazebníku podle výše uvedeného plánu ke snížení rozpočtových příjmů o 8 740 miliard VND.

Daňové pásma dle platných předpisů a úpravy navrhované Ministerstvem financí.

V rozhovoru s reportéry VietNamNet docent Pham Manh Hung, zástupce ředitele Institutu pro výzkum bankovních věd Bankovní akademie, zhodnotil, že snížení počtu daňových pásem ze 7 na 5 zjednodušuje daňový systém a snižuje „skok“ na mezilehlých úrovních.

Nejvyšší daňový limit byl také zvýšen z více než 80 milionů VND na 100 milionů VND měsíčně, což znamená, že sazba 35 % bude podléhat pouze osobám s velmi vysokými příjmy. Toto je považováno za zlepšení, které je příznivé pro investory a kvalifikované pracovníky, protože snižuje počet lidí spadajících do nejvyšší daňové kategorie.

Podle pana Hunga je však 35% strop stále výrazně vyšší než na jiných konkurenčních trzích práce, jako je Singapur (v současné době je nejvyšší sazba pro rezidenty 24 % s mnoha pobídkami a srážkami). Vzhledem k velmi vysokým platovým balíčkům by proto marginální daňové sazby mohly ovlivnit schopnost přilákat a udržet si vysoce postavené zaměstnance.

Expert navrhl řešení, jako je zvýšení 35% daňové hranice nad 100 milionů VND nebo rozšíření cílených odpočtů a pobídek (výzkum a vývoj, technologickí experti, zelené finance) s cílem zvýšit konkurenceschopnost ve srovnání s jinými centry v regionu.

Mezi připomínkami k návrhu zákona o dani z příjmu fyzických osob (ve znění pozdějších předpisů), které zveřejnilo Ministerstvo financí, byl návrh na další snížení maximální sazby daně z 35 % na 25 %, a zároveň na rozšíření rozdílu mezi daňovými pásmy a úpravu daňového prahu.

Konkrétně delegace Národního shromáždění provincie Nghe An souhlasila s pěti daňovými pásmy jako v možnosti 2, ale navrhla prozkoumat snížení daňových sazeb v každém pásmu, aby se zajistilo, že nejvyšší sazba zůstane na 25 %, což by daňové poplatníky povzbudilo a motivovalo.

Delegace provinčního Národního shromáždění Son La mezitím navrhla pokračující přezkum a hodnocení dopadu každé progresivní daňové sazby, zejména sazeb 30 % a 35 %. Delegáti argumentovali, že tyto sazby jsou po odečtení osobních srážek poměrně vysoké a že je nutné posoudit jejich dopad na příjmy a chování daňových poplatníků, aby se minimalizovaly daňové úniky a vyhýbání se daňovým povinnostem.

Některé názory naznačují, že nejvyšší sazba daně z příjmu fyzických osob by měla být pouze 25 %. Foto: Nam Khanh

Asociace daňového poradenství a daňových agentů v Ho Či Minově Městě uvedla, že většina názorů souhlasila a navrhla zrušení 35% sazby daně a zachování sazby daně ve výši 30 % nebo méně, aby se vytvořila konkurenční výhoda na pracovišti a přilákaly a udržely si talenty.

Zároveň podporuje a stimuluje legitimní tvorbu bohatství, omezuje podvody a převodní ceny a zvyšuje schopnost přilákat zahraniční pracovní sílu.

Pokud jde o daňová pásma, Asociace daňového poradenství a daňových agentů Ho Či Minova Města souhlasí s variantou 2, jak ji navrhlo ministerstvo financí, ale navrhuje upravit daňová pásma tak, aby měla větší mezery, a zvýšit je o 10–15 milionů VND oproti návrhu.

Návrh na zvýšení prahu zdanitelného příjmu.

Společnost Deloitte Vietnam Tax Consulting Co., Ltd. uvedla, že současný daňový sazebník Vietnamu jej řadí mezi země s vysokými sazbami daně z příjmu fyzických osob ve srovnání s ostatními zeměmi jihovýchodní Asie. Maximální daňová sazba Vietnamu je v současnosti 35 %, což odpovídá Thajsku a Filipínám. Nejvyšší daňová sazba v Singapuru je pouze 24 %, zatímco v Malajsii a Myanmaru je to 30 %.

Mezitím jsou úrovně zdanitelného příjmu v každé kategorii ve Vietnamu ve srovnání s regionem poměrně nízké.

Společnost Deloitte proto navrhuje, aby ministerstvo financí nejen upravilo progresivní sazbu daně v jejím návrhu, ale také zvážilo zvýšení prahové hodnoty zdanitelného příjmu, zejména na nejvyšší úrovni, aby odpovídala tempu hospodářského rozvoje, zajistila zvýšenou konkurenceschopnost a přilákala vysoce kvalitní lidské zdroje.

Vietnamská komerční banka pro zahraniční obchod (Vietcombank) mezitím navrhla zvýšení daňových prahů v pásmech 2 a 3, aby přesně odrážely míru inflace v posledních letech.

Konkrétně Vietcombank navrhla daňové pásmo ve výši 15–45 milionů VND/měsíc (nebo zaokrouhleno na 50 milionů VND) pro pásmo 2 a 45–75 milionů VND/měsíc (nebo zaokrouhleno na 80 milionů VND) pro pásmo 3. U vyšších pásem (pásma 4 a 5) se banka domnívá, že je nutné provést úpravy, aby se zvýšil daňový limit, s cílem efektivně oslovit skupiny s vysokými a velmi vysokými příjmy.

Pokud jde o návrh daňových sazeb, Vietcombank navrhuje jasnější rozlišení mezi nízkopříjmovými a vysokopříjmovými skupinami namísto jednotného 5% rozdílu, jak je uvedeno v návrhu.

Konkrétně sloučením starých daňových pásem 2 a 3 do dvou nových pásem banka navrhuje uplatnit stejnou daňovou sazbu jako ve starém pásmu 2 (10 % nebo méně) namísto 15 %. Obdobně by při sloučení starých daňových pásem 4 a 5 do nového pásma 3 měla daňová sazba zůstat stejná jako ve starém pásmu 4 (20 % nebo méně) namísto 25 %.

Vietcombank uvedla, že v některých zemích jihovýchodní Asie je prahová hodnota pro uplatnění nejvyšší daňové sazby často stanovena velmi vysoko v poměru k HDP na obyvatele. Například na Filipínách je to 17násobek a v Malajsii 36násobek. Banka proto Vietnamu navrhla zvolit střední úroveň, přibližně 20–25násobek HDP na obyvatele. Pokud by se vypočítal poměr 20násobku, výchozí prahová hodnota pro daňovou pásmo 5 by byla přibližně 200 milionů VND měsíčně.

Vietnamnet.vn

Zdroj: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

Komentář (0)