Delegáti, kteří jsou členy dozorčí rady programu.

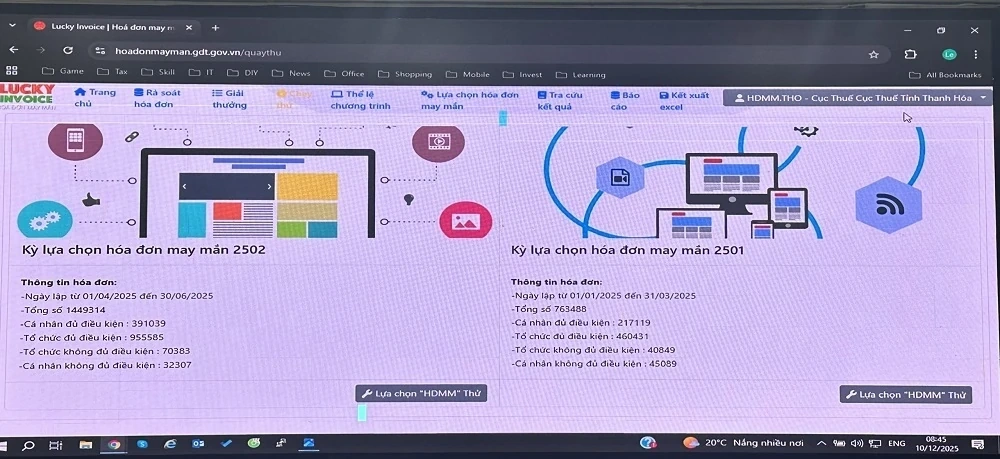

Na akci, za přítomnosti dozorčí rady, organizační výbor náhodně vybral z tisíců způsobilých faktur pro slosování o ceny. Jednalo se o faktury vystavené v prvním a druhém čtvrtletí roku 2025 daňovými poplatníky, které spravoval daňový úřad provincie Thanh Hoa v centralizovaném systému elektronických faktur daňového sektoru.

Seznam zákazníků, kteří v 1. čtvrtletí roku 2025 vyhráli cenu „Šťastný doklad“.

Po dvou kolech losování program udělil dvě první ceny v hodnotě 10 milionů VND, šest druhých cen v hodnotě 5 milionů VND, deset třetích cen v hodnotě 3 milionů VND a 70 utěšujících cen v hodnotě 2 milionů VND. První cenu za první čtvrtletí získala paní Luong Thi Hang, která zakoupila zboží od společnosti Quang Cuong Trading Co., Ltd., a první cenu za druhé čtvrtletí získal pan Nguyen Van Bay, který zakoupil zboží od společnosti Duc Thang Co., Ltd.

Program „Šťastná faktura“, který zavádí provinční daňový úřad Thanh Hoa, se vztahuje na všechny elektronické faktury vydané podniky, ekonomickými organizacemi a jednotlivými podnikateli a domácnostmi v provincii Thanh Hoa. Daňový úřad Thanh Hoa již mnoho let pořádá čtvrtletní slosování o ceny a uděluje je v rámci programu „Šťastná faktura“, aby povzbudil spotřebitele k získávání faktur při nákupu zboží a služeb, podpořil civilizované spotřebitelské návyky, zajistil, aby všechny transakce byly prováděny s legálními fakturami a dokumenty, a chránil práva kupujících.

Na slavnostním ceremoniálu pronesl projev zástupce daňového úřadu provincie Thanh Hoa.

V nadcházejícím období bude daňový úřad provincie Thanh Hoa i nadále propagovat a povzbuzovat lidi k účasti v programu „Šťastná faktura“ s cílem chránit legitimní práva kupujících a zlepšit efektivitu daňové správy.

Výsledky programu „Šťastná faktura“ budou veřejně oznámeny na webových stránkách daňového úřadu provincie Thanh Hoa, na serveru Zalo, Facebooku a v dalších médiích.

Khanh Phuong

Zdroj: https://baothanhhoa.vn/bam-so-lua-chon-hoa-don-may-man-quy-i-ii-2025-271330.htm

![[Foto] Generální tajemník a prezident navštívili Centrum pro spolupráci v oblasti umělé inteligence mezi Čínou a ASEANem](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/17/1776404277677_vna-potal-tong-bi-thu-chu-tich-nuoc-tham-trung-tam-hop-tac-ung-dung-ai-trung-quoc-asean-8706616-2286-jpg.webp)

![[Foto] Předseda Národního shromáždění Tran Thanh Man se účastní politického semináře na podporu vietnamsko-turecké spolupráce.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

Komentář (0)