Jasný vzkaz Státní banky

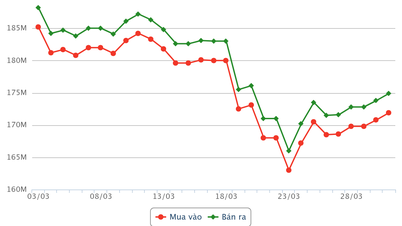

Centrální směnný kurz vyhlášený Vietnamskou státní bankou 27. března se ve srovnání s předchozím dnem nadále mírně snižoval a dosáhl 25 100 VND/USD, což je o 2 dongy méně. U komerčních bank měl směnný kurz USD také tendenci mírně klesat a pohyboval se v rozmezí 26 135 – 26 355 VND/USD (nákup – prodej).

Je pozoruhodné, že ačkoliv cena USD zůstává vysoká, ve srovnání s prudkým nárůstem na začátku týdne (24. března) se směnný kurz do jisté míry stabilizoval. Ve srovnání s koncem roku 2025 je směnný kurz u bank stále nižší, což naznačuje, že se na devizovém trhu postupně posiluje rovnováha.

Podle analytiků klíčovým impulsem pro stabilizaci trhu byla intervence Vietnamské státní banky 24. března, kdy agentura poskytla 180denní forwardové kontrakty v USD s právem zrušení za 26 850 VND/USD, což je výrazně více než spotový kurz 26 360 VND/USD.

Tento krok přichází uprostřed obnoveného tlaku na dong, který od začátku měsíce oslabil přibližně o 1,2 %, a to zejména v důsledku posilujícího amerického dolaru (nárůst o přibližně 2,1 %) a eskalace geopolitických rizik. Tyto faktory nejen zvyšují obavy z globální inflace, ale také zpochybňují očekávání brzkého snížení úrokových sazeb americkým Federálním rezervním systémem (Fed).

Společnost Maybank Securities v komentáři k této politice uvedla, že se jedná o jasný signál stability trhu. Podle analytického týmu nedávná úprava úrokových sazeb z vkladů směrem nahoru státními bankami ukazuje, že Vietnamská státní banka je ochotna akceptovat vyšší úrokové sazby, aby ochránila hodnotu dong-wanu.

Na rozdíl od sezónních úprav očekávaných na konci roku 2025 odráží současná úprava vnější tlaky, podobně jako v roce 2022, kdy dolar výrazně posílil a inflace si vynutila politické reakce.

Odborníci Maybank proto hodnotí tuto intervenci jako vhodné „taktické řešení“ v kontextu globální volatility. Kombinace forwardových kontraktů s úpravami úrokových sazeb pomáhá Vietnamské státní bance stabilizovat směnný kurz a omezit vyčerpávání devizových rezerv.

V rozhovoru pro tisk na okraj nedávné akce pan Huynh Duy Sang, ředitel divize finančních trhů Asia Commercial Bank (ACB ), rovněž uvedl, že nedávný krok Vietnamské státní banky k zavedení nástroje odvolatelných termínovaných prodejů cizích měn je pro trh velmi pozitivním signálem.

Podle pana Sanga toto opatření jasně ukazuje připravenost Vietnamské státní banky zasáhnout, když je to nutné ke stabilizaci trhu. To je klíčové pro kontrolu očekávání ohledně směnného kurzu a pro prevenci obav nebo spekulací, které by mohly vést k eskalaci směnného kurzu.

Tento odvolatelný forwardový prodejní nástroj navíc poskytuje komerčním bankám mechanismus podobný „opcím“, a to prakticky bez nákladů. To jim dává větší jistotu při zajištění jejich devizových pozic.

„Kontrolou inflačních očekávání i očekávání směnného kurzu budou účastníci trhu, od Vietnamské státní banky a komerčních bank až po zákazníky, postupně lépe chápat politické sdělení. Toto sdělení se týká flexibilního přístupu státu ke stabilizaci směnného kurzu,“ analyzoval pan Huynh Duy Sang.

Tlak na směnný kurz zůstává pod kontrolou.

Ve skutečnosti jsou směnné kurzy ve Vietnamu dlouhodobě silně ovlivňovány vnějšími faktory. Vzhledem k vysoce otevřené ekonomice a exportu přibližně dvojnásobně převyšujícímu HDP se výkyvy indexu USD (DXY), úrokové politiky amerického Federálního rezervního systému (Fed) nebo globálních inflačních očekávání mohou rychle šířit a ovlivňovat domácí trh.

V současné situaci, s rostoucími globálními cenami energií a náklady na dopravu, může inflační tlak v USA zůstat vysoký, což by vedlo k opatrnějšímu uvolňování měnové politiky ze strany Fedu. To přispívá k udržení silné měny amerického dolaru, a tím vyvíjí tlak na dong. Kurzové riziko se proto zvyšuje, zejména pro podniky s dluhem denominovaným v amerických dolarech nebo pro ty, které jsou silně závislé na dovážených surovinách.

Z politického hlediska se problém stává složitějším, jelikož Vietnam musí současně sledovat několik cílů: stabilitu směnného kurzu, udržování rozumných úrokových sazeb a podporu hospodářského růstu. „Nemožná trojice“ opět představuje v roce 2026 velkou výzvu.

Skutečný vývoj však ukazuje, že současný tlak není tak velký, jak se obávalo. Podle pana Huynha Duy Sanga, ředitele divize finančních trhů v Asia Commercial Bank (ACB), se směnný kurz od začátku roku zvýšil pouze o 0,4–0,5 %, což je stále v kontrolovatelných mezích.

Je pozoruhodné, že směnný kurz klesl před lunárním Novým rokem přibližně o 1 %. Pan Sang se proto domnívá, že nedávný nárůst je spíše technickou úpravou, která kompenzuje předchozí pokles, než aby odrážel významný trend znehodnocování dong-wanu.

V prvním čtvrtletí roku 2026 zaznamenala obchodní bilance mírný deficit v důsledku rychlejšího růstu dovozu než vývozu. To však nemusí být nutně negativní signál, spíše to odráží fakt, že podniky proaktivně dovážejí suroviny, aby se připravily na budoucí objednávky. Vývoz obvykle prudce roste ve druhém a třetím čtvrtletí, čímž se zlepšuje nabídka cizí měny a snižuje se tlak na směnný kurz.

Na druhou stranu, pohyby směnných kurzů v roce 2026 jsou také podporovány několika významnými faktory, jako například: současná atraktivní úroveň domácích úrokových sazeb, která povzbuzuje zpětný tok kapitálu do bankovního systému; zmenšující se úrokový rozdíl mezi domácími a mezinárodními sazbami amerického dolaru po úpravách Fedu; a očekávání, že Vietnam bude povýšen na rozvíjející se trh, a tím přiláká více mezinárodního kapitálu.

Uprostřed rostoucí globální nestability je Vietnam také považován za relativně stabilní politickou a ekonomickou destinaci, která i nadále přitahuje přímé zahraniční investice, remitence a další mezinárodní kapitálové toky.

V krátkodobém horizontu by však faktory, jako jsou geopolitické konflikty a kolísání indexu DXY, mohly stále vyvíjet tlak na směnný kurz. To jsou také důležité reference v řízení centrálního směnného kurzu ze strany Státní banky.

Podle pana Dinha Duc Quanga, ředitele pro obchodování s měnami ve společnosti UOB Vietnam, by americký dolar mohl v posledních čtvrtletích roku 2026 postupně oslabovat, přičemž se očekává, že index DXY klesne ve 3. čtvrtletí 2026 na 97,6 bodu a ve 4. čtvrtletí 2026 na 96,7 bodu. V krátkodobém horizontu však může sentiment „bezpečného přístavu“ udržet dolar stále silný.

Banka UOB předpovídá, že směnný kurz USD/VND bude v roce 2026 kolísat v rozmezí přibližně 2–3 %, ve 2. čtvrtletí 2026 dosáhne přibližně 26 400 VND/USD, ve 3. čtvrtletí 26 200 VND/USD a do konce roku klesne na 26 100 VND/USD.

Zdroj: https://baotintuc.vn/thi-truong-tien-te/giu-on-dinh-ty-gia-giua-con-gio-nguoc-20260327122435170.htm

![[Obrázek] Vytváření městských oblastí podél řeky Dong Nai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/31/1774936857389_ndo_br_z7673258220978-0364bf985edfd080118668ad3c015934-resize-5023-jpg.webp)

![[Fotografie] Generální tajemník To Lam se účastní konference shrnující práci na volbě poslanců do 16. Národního shromáždění](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/31/1774952471746_ndo_br_bnd-2315-6970-jpg.webp)

Komentář (0)