Podle regionální pobočky č. 1 Vietnamské státní banky se od čtvrtého čtvrtletí roku 2025 do současnosti peněžní trh vyvíjel nepříznivě; likvidita byla občas obtížná a úrokové sazby z vkladů a úvěrů zůstávaly vysoké, což ovlivňovalo přístup lidí a podniků ke kapitálu, jakož i proces hospodářského oživení a rozvoje. Vietnamská státní banka vydala řadu směrnic a zavedla komplexní soubor řešení ke stabilizaci peněžního trhu, což přispělo ke snížení úrokových sazeb, podpoře výroby a podnikání a podpoře hospodářského růstu.

Zejména v oznámení č. 117 týkajícím se závěrů guvernéra Vietnamské státní banky na zasedání 9. dubna se od úvěrových institucí vyžaduje, aby od 10. dubna 2026 snížily úrokové sazby z vkladů nejméně o 0,5 % ročně na dobu 6 měsíců ve srovnání s úrokovými sazbami za sledované období od 20. do 31. března a současně snížily kótované úrokové sazby z vkladů a úrokové sazby z úvěrů.

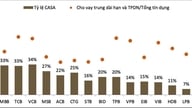

Úrokové sazby z vkladů klesají

FOTO: NGOC THANG

Nicméně na základě zpráv od bank a prostřednictvím vedení, inspekcí a dohledu si Státní banka Vietnamu Regionu 1 uvědomuje, že stále existují určité problémy, které je třeba v oblasti mobilizace vkladů a úrokových sazeb v této oblasti věnovat pozornost. Zároveň nařídila bankám v této oblasti, aby seriózně a plně provedly 10 klíčových bodů. Mezi ně patří pokračování v seriózním, úplném a účinném provádění směrnic vlády, premiéra a guvernéra Státní banky Vietnamu o snižování úrokových sazeb z vkladů a úvěrů; zejména požadavků uvedených v oznámení č. 117, které přispívají k podpoře podniků a obyvatel v přístupu k úvěrům za rozumné náklady.

Přísně dodržovat předpisy týkající se kótování, zveřejňování a uplatňování úrokových sazeb; zajistit transparentnost, konzistenci a jednotnost mezi kótovanými úrokovými sazbami, zveřejněnými úrokovými sazbami, interními politikami a skutečnými úrokovými sazbami uplatňovanými na klienty. Zabránit jakýmkoli případům pouze povrchního snižování úrokových sazeb nebo uplatňování mechanismů, které vedou k tomu, že skutečné úrokové sazby jsou vyšší než zveřejněné sazby.

Zároveň striktně uplatňovat právní předpisy týkající se mobilizace cizí měny a půjček zajištěných cizí měnou; omezit zneužívání nebo obcházení předpisů týkajících se mobilizace cizí měny za účelem poskytování úvěrů v dongů zajištěných cizí měnou a následného uložení dongů zpět u stejné banky za účelem zisku z úrokových rozdílů.

Dále přezkoumat motivační programy, úrokové politiky, mechanismy pro schvalování výjimečných úrokových sazeb a další formy pobídek uplatňované na aktivity mobilizace kapitálu, jakož i jejich implementaci; zajistit, aby tyto politiky byly v souladu s provozními pokyny Vietnamské státní banky, nezvyšovaly celkovou úroveň úrokových sazeb z vkladů na trhu a nevytvářely nezdravou konkurenci v oblasti úrokových sazeb mezi úvěrovými institucemi.

Posílit interní inspekci, kontrolu, interní audit a řízení rizik, pokud jde o dodržování předpisů Vietnamské státní banky o úrokových sazbách z vkladů; přezkoumávat a pečlivě sledovat případy uplatňování sjednaných úrokových sazeb a dodatečných úrokových sazeb v rámci preferenčních programů a zajistit dodržování zákonů a směrnic Vietnamské státní banky.

Dále posílit kontrolu nad provozními a morálními riziky; neprodleně odhalovat, napravovat a přísně řešit porušení a případy nesprávného, bez řádného oprávnění nebo nedostatečné transparentnosti uplatňování úrokových sazeb. Zabraňovat podvodným činům, zneužívání postavení nebo zneužívání důvěry zákazníků k klamání a zpronevěře vkladů v jakékoli formě, zejména slibováním vyšších úrokových sazeb než uvedených, s cílem vyžadovat od zákazníků předem podepsání dokumentů nebo podváděním zákazníků tím, že je lstí přimějí k přihlášení na webové stránky za účelem získání kódů pro vysoké úrokové sazby za účelem krádeže jejich informací a majetku. V případě zjištění jakýchkoli neobvyklých známek nebo známek porušení zákona neprodleně nahlásit a předat je příslušnému orgánu k nakládání s předpisy.

Pobočky komerčních bank a pobočky zahraničních bank musí také přísně kontrolovat strukturu splatnosti mobilizace kapitálu a poskytování úvěrů, zejména u střednědobých a dlouhodobých vkladů a úvěrů; zajistit přiměřenou rovnováhu mezi splatností zdrojů kapitálu a splatností využití kapitálu a omezit riziko nesouladu splatností.

Aktivně vyvažovat zdroje kapitálu a jeho využití, zajistit likviditu a solventnost úvěrových institucí; současně snižovat provozní náklady a kapitálové náklady, aby se vytvořil prostor pro další snižování úrokových sazeb z vkladů a úvěrů, a tím podporovat zákazníky v oživení a rozvoji výroby a podnikání. Zaměřit úvěry na výrobní a obchodní sektory, prioritní sektory a faktory růstu ekonomiky; přísně kontrolovat rizika a zajistit bezpečný a efektivní provoz v souladu s politikou vlády , premiéra a guvernéra Vietnamské státní banky.

Zdroj: https://thanhnien.vn/khong-giam-lai-suat-theo-hinh-thuc-lai-thuc-te-cao-hon-cong-bo-1852606150931156.htm

![[Obrázek] Celostátní konference shrnující jeden rok fungování celkového organizačního modelu politického systému, třístupňového modelu vlády.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/07/01/1782882811691_ndo_br_1-jpg.webp)