Generální ředitel společnosti AFA Capital odhadl, že nepříznivé faktory se ke konci roku zmírní. Volatilita, rychlost a Vietnam jsou tři faktory ve tvaru písmene V, kterým by investoři měli v roce 2025 věnovat pozornost.

Generální ředitel společnosti AFA Capital odhadl, že nepříznivé faktory se ke konci roku zmírní. Volatilita, rychlost a Vietnam jsou tři faktory ve tvaru písmene V, kterým by investoři měli v roce 2025 věnovat pozornost.

|

| Pan Nguyen Minh Tuan, generální ředitel AFA Capital |

V pořadu WeTalk „Do čeho investovat v roce 2025?“, který 11. ledna ráno pořádala komunita Vietnam Wealth Advisors (VWA), pan Nguyen Minh Tuan, generální ředitel společnosti AFA Capital, zhodnotil, že globální makroekonomická situace v roce 2025 čelí značné nejistotě vyplývající z protekcionistické politiky prezidenta Donalda Trumpa, obchodního napětí a politické nestability, které otřásly globálními dodavatelskými řetězci a investicemi. Očekává se, že rozvinuté ekonomiky, jako je Evropa a Čína, budou čelit řadě výzev. Předpokládá se také, že rok 2025 bude rokem výrazných rozdílů mezi centrálními bankami.

Zpráva o investiční strategii společnosti AFA Capital poukazuje na tři V odpovídající třem hlavním tématům: Volatilita, Rychlost a Vietnam. Pan Tuan v ní zdůraznil, že investoři se v roce 2025 budou muset přizpůsobit vysoké volatilitě, což bude vyžadovat ještě efektivnější správu portfolia. Podle pana Tuana bude fiskální a obchodní politika USA utvářet budoucí svět od okamžiku, kdy se Trump oficiálně ujme úřadu 20. ledna.

Společnost AFA Capital představuje tři scénáře týkající se cel za vlády Trumpa 2.0. V základním scénáři by USA s 55% pravděpodobností uvalily po prošetření 25% clo na veškeré čínské zboží, 25% clo na Kanadu a Mexiko a 10% clo na ekonomiky, které zažívají zvýšené deficity v důsledku přesunu obchodu z Číny (včetně Vietnamu). V tomto scénáři by vietnamský export zůstal příznivý a zároveň by přitahoval obchodní přesuny. V negativním scénáři by však s 45% pravděpodobností clo uplatňované na čínské zboží činilo 60 % a na zboží z přijímajících zemí 20 %. Vietnamský export by mohl být negativně ovlivněn vysokými cly a poklesem agregátní poptávky v důsledku obchodní války.

|

| Ekonomická situace v roce 2025 |

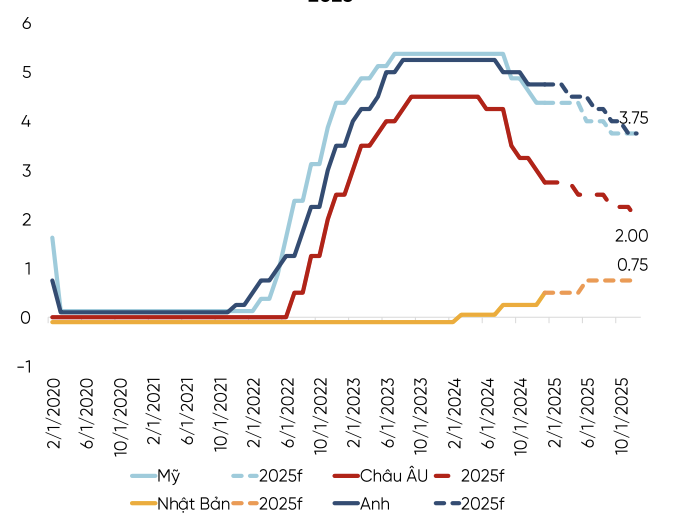

Zároveň bude v roce 2025 nutné zvážit tempo měnové politiky v různých zemích. Očekává se, že americká ekonomika poroste, ale inflace se pravděpodobně vrátí.

Pan Tuan se domnívá, že Fed může udržet úrokové sazby vysoké po delší dobu, zejména proto, že předseda Fedu nedávno zdůraznil, že pomalejší tempo je nutné, když je cesta vpřed nejistá.

|

| Očekává se, že hlavní centrální banky v koši DXY se budou odchylovat. |

Evropa bude mezitím pokračovat v agresivním snižování úrokových sazeb s cílem podpořit růst. Oživení Číny je pomalé a silně ovlivněno rostoucí obchodní nejistotou. Hlavním trendem proto bude i nadále zmírňování. Čína se však více zaměří na snižování sazby povinných minimálních rezerv než na úrokové sazby, aby se vyhnula výraznému znehodnocení čínského jüanu. Vzhledem k tomu, že Fed má tendenci snižovat úrokové sazby pomaleji než ostatní velké centrální banky, experti ze společnosti AFA Capital předpovídají, že index amerického dolaru (DXY) zůstane v první polovině roku 2025 vysoký.

Pokud jde o třetí faktor – Vietnam, pan Tuan zhodnotil, že směnný kurz zůstává klíčovou otázkou, kterou je třeba v prvním čtvrtletí roku 2025 zvážit. Vzhledem k současné politice ovlivňující agregátní poptávku bude faktor „Trump 2.0“ ovlivňovat vývoz, dovoz a směnný kurz. I na začátku roku se vyskytly případy využití devizových rezerv k řízení směnného kurzu. Podle pana Tuana jsou nízké úrokové sazby nepravděpodobné a směnný kurz bude i nadále čelit značnému tlaku. Pro podporu směnného kurzu bude mít měnová politika stále menší manévrovací prostor. Měnová politika se bude i nadále potýkat s rovnováhou mezi směnnými kurzy a úrokovými sazbami, podobně jako v letech 2023 a 2024. To by mohlo vést k vyšším tržním úrokovým sazbám, i když se úroková sazba z měnových sazeb nezvýší. Pokud jde o investice, očekává se, že veřejné investice budou posíleny. Soukromé investice mezitím vykazují známky oživení, ale jsou pouze na polovině úrovně před pandemií.

Generální ředitel společnosti AFA Capital předpovídá, že rok 2025 bude rokem „počátečních výzev, po nichž bude následovat konečný úspěch“, a bude tak v posledním roce pětiletého plánu na období 2021–2025, spolu s vysokými očekáváními růstu HDP a vyhlídkou na zlepšení akciového trhu. Tlak ze strany směnných kurzů bude v první polovině roku 2025 přetrvávat, přičemž vietnamské devizové rezervy zůstanou po intervenčním prodeji v hodnotě 2 miliard USD na konci roku 2024 na přibližně 80 miliardách USD ( což odpovídá 2,4 měsíci dovozu) . Nízké devizové rezervy sníží schopnost Vietnamské státní banky intervenovat. Zástupce společnosti AFA Capital však poukázal na to, že nepříznivé faktory se ke konci roku zmírní.

Zdroj: https://baodautu.vn/ceo-afa-capital-nam-2025-can-het-suc-luu-y-ty-gia-d240263.html

![[Fotografie] Předseda Národního shromáždění Tran Thanh Man úspěšně dokončil svou účast na IPU-152](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/18/1776502638199_vna-potal-chu-tich-quoc-hoi-ket-thuc-tot-dep-chuong-trinh-tham-du-ipu-152-8709975-jpg.webp)

Komentář (0)