Paní Vu Phuong Thuy, specialistka na komunikaci v cenné papírové společnosti na ulici Ton Duc Thang (Saigon Ward, Ho Či Minovo Město), uvedla, že její měsíční příjem se pohybuje mezi 29 a 30 miliony VND. O koupi domu ve městě však zatím neuvažovala.

Podle paní Thuyové je vlastnictví domu v Ho Či Minově Městě stále méně dostupné, protože ceny domů příliš vzrostly, zatímco příjmy rostou velmi pomalu. Pronájem domu považuje za vhodnější než jeho vlastnictví.

„Každý měsíc utratím za nájem asi 5 milionů VND. Z ekonomického hlediska je pronájem v současné situaci mnohem výhodnější než koupě domu. Protože ceny domů rostou, úrokové sazby se zvyšují a finanční tlak je obrovský,“ řekla paní Thuyová.

Podle paní Thuyové je to také dobrá doba pro hromadění kapitálu. Až úrokové sazby klesnou a budou příznivé další podmínky, nebude pro ni příliš pozdě na koupi domu.

Mnoho mladých lidí v Ho Či Minově Městě volí dlouhodobý pronájem místo koupě domu. (Ilustrační obrázek: Dai Viet)

Pan Tran Dinh Thang, bydlící na ulici Hoang Sa (okres Nhieu Loc, Ho Či Minovo Město), se podělil o to, že si s manželkou a dětmi v současné době pronajímají malý dům za 10 milionů VND měsíčně. Jeho rodina zatím neuvažovala o koupi domu ve městě, protože pronájem je pro ně vhodnější.

Podle pana Thanga činí jeho a jeho manželky celkový měsíční příjem přibližně 55 milionů VND. Tato částka stačí k pohodlnému životu jejich tříčlenné rodiny. Pokud by si koupili dům, museli by si kromě bankovních úvěrů půjčit peníze od přátel a příbuzných. Pronájem domu zároveň rodině umožňuje volnější utrácení.

„Rozhodli jsme se, že vlastnictví domu nebo nemovitosti v Ho Či Minově Městě není nutné. Můžeme si dům dlouhodobě pronajmout, pokud to zajistí co nejlepší kvalitu života pro naši rodinu,“ řekl Thang.

Podle Thanga místo utrácení velké sumy peněz za koupi domu by s manželkou investovali do vzdělání svých dětí nebo společně cestovali a užívali si šťastného života.

Podle pozorování reportérů VTC News v Ho Či Minově Městě mnoho mladých lidí váhá s koupí domu. Vlastnictví bydlení ve městě nepovažují za příliš důležité a raději volí dlouhodobé pronájmy.

Pronájem je nejoblíbenější volbou.

Výzkum Vietnamské asociace realitních makléřů (VARS) ukazuje, že více než 60 % mladých lidí mladších 35 let ve velkých městech, jako je Ho Či Minovo Město, Hanoj a Danang, upřednostňuje pronájem. Považují to za optimální řešení, jak snížit finanční zátěž a užívat si svobody uprostřed rostoucích cen nemovitostí.

Výsledky průzkumu PropertyGuru rovněž naznačují, že trend vyhledávání nemovitostí k pronájmu se v posledních několika letech zvýšil o téměř 22 %. Skupina zákazníků ve věku 25–34 let, kteří hledají nemovitosti k pronájmu, má nejvyšší podíl, a to téměř 62 %. Dokonce i skupina s vysokými příjmy (21–40 milionů VND/měsíc) má míru vyhledávání nemovitostí k pronájmu až 42 %.

Zástupci VARS tvrdí, že vysoké ceny bydlení a absence preferenčních úrokových sazeb jsou překážkami, které mnoha lidem ztěžují koupi bydlení. To také vede lidi k volbě pronájmu.

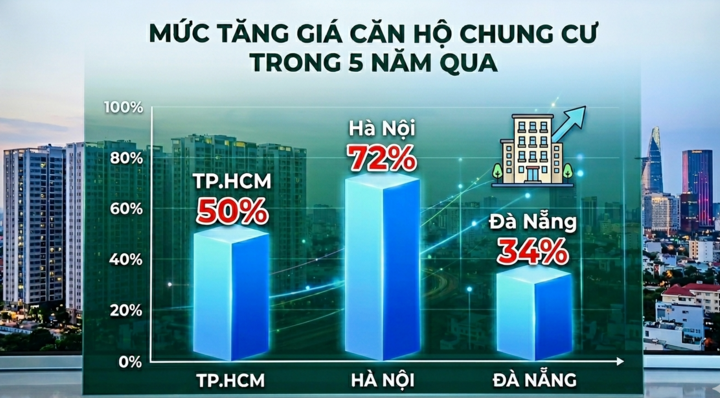

VARS zjistila, že ceny bytů v Ho Či Minově Městě vzrostly za posledních pět let o 50 %, v Hanoji o 72 % a v Da Nangu o 34 %. Průměrný příjem lidí se mezitím zvýšil pouze o 6–10 % ročně, což je velmi nízký nárůst, pouhých 6,8–8,9 milionu VND měsíčně.

„Pokud si lidé půjčí průměrně 1,5–2 miliardy VND na koupi domu, musí měsíčně platit 18–25 milionů VND na jistině a úrocích, což je 4–5krát více než náklady na pronájem. Pronájem proto výrazně sníží finanční tlak na lidi, pokud nebudou muset hromadit majetek,“ uvedl zástupce VARS.

Rostoucí ceny bydlení ve městech se stávají překážkou pro mladé lidi při koupi bydlení. (Foto: Dai Viet)

Banky poměrně rozsáhle zavádějí politiku podpory osob mladších 35 let při koupi domů. Podle statistik Vietnamské státní banky však ke konci března 2026 dosáhly nesplacené úvěry této skupině klientů pouze přibližně 240 miliard VND. To je ve srovnání s očekáváním velmi nízké číslo.

Podle pana Nguyen Van Dinha, předsedy Vietnamské asociace realitních makléřů, se mladí lidé stále potýkají s mnoha obtížemi při hledání půjček na koupi domu. Půjčka znamená, že musí dluh splácet 15–25 let nebo že musí omezit mnoho dalších výdajů, aby se zkrátila doba splácení.

Navíc nepředvídatelná povaha pohyblivých úrokových sazeb odrazuje mnoho mladých lidí od půjčování si. Mnoho mladých lidí se proto rozhodne pronájem, místo aby vlastnili bydlení a snažili se splácet dluh.

Podle zástupce společnosti Avison Young Vietnam se v krátkodobém horizontu očekává, že servisované apartmány, mini-apartmány v centru města a malometrážní apartmány vhodné pro jednotlivce nebo rodiny s dětmi budou i nadále oblíbené, se stabilními výnosy z pronájmu a mírou obsazenosti.

„Vzhledem k tomu, že stát označil nájemní bydlení za strategický pilíř od současnosti do roku 2030, je nutné diverzifikovat typy nájemního bydlení. Zejména by se měl zvážit pilotní projekt modelu dlouhodobého komerčního nájemního bydlení (build-to-rent), systematicky provozovaného podle jednotných standardů,“ analyzoval zástupce společnosti Avison Young.

Podle organizace Avison Young Vietnam se pro zlepšení přístupu mladých lidí k bydlení musí politika více zaměřit na strukturu nabídky než jen na kontrolu úvěrů.

Konkrétně definice „dostupného bydlení“ a návrh pobídkových mechanismů jsou podobné jako u sociálního bydlení. Dostupné bydlení je segment s nízkými ziskovými maržemi a dlouhou dobou návratnosti, zatímco investiční náklady neustále rostou. Bez podpory, jako jsou zkrácené doby schvalování, daňové pobídky nebo povolení ke zvýšení hustoty zástavby za účelem kompenzace nákladů, nebudou podniky shledávat komerčně životaschopnými systematické a rozsáhlé investice.

Podle společnosti Avison Young Vietnam by měl být právní rámec vyjasněn, aby se podpořil trh s nájemním bydlením. Konkrétně by měla být kodifikována práva a povinnosti stran týkající se podmínek nájmu nebo mechanismů zvyšování cen, aby byli chráněni nájemníci.

V neposlední řadě by se mělo zvážit rozšíření možnosti pronájmu s následnou koupí komerčních bytů, aby se snížila finanční zátěž mladých lidí se skutečnými bytovými potřebami, a to kromě využití možností úvěrů.

Zdroj: https://vtcnews.vn/nguoi-tre-ngay-cang-ngai-mua-nha-ar1022022.html

![[Fotografie] Tisíce lidí se účastní běhu, aby vyjádřili svou podporu kampani „Sdílíme společné odhodlání budovat obce, okrsky a speciální zóny bez drog“.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/27/1782554475933_0673e2a3df7b5e25076a-8283-jpg.webp)