Stabilní směnný kurz vytváří příležitosti pro expanzi podnikání a investice na akciovém trhu - Foto: Q.D

Noviny Tuổi Trẻ provedly rozhovor s panem Truong Van Phuocem, bývalým úřadujícím předsedou Národního výboru pro finanční dohled.

Pan Truong Van Phuoc

* Pane, na začátku roku 2024 dong „náhle“ oslabil vůči americkému dolaru o více než 5 %, ale nyní opět posílil. Tento vývoj se liší od předchozích let, proč?

- V posledních letech ukazují tržní sentiment a trendy, že směnný kurz USD/VND je vždy spojen s fluktuacemi USD na mezinárodním trhu prostřednictvím indexu USD (který zahrnuje koš USD se 6 hlavními měnami, jako je EUR, japonský jen, britská libra...).

Mezitím má i americký dolar svůj vlastní příběh: COVID-19; země uvolnily měnovou politiku na podporu svých ekonomik , zejména v USA. V důsledku toho byla po pandemii vysoká inflace, která donutila USA zvýšit úrokové sazby a zpřísnit měnovou politiku, přičemž inflace dosáhla vrcholu 5,5 %, což je nejvíce za 40 let.

Peníze s vysokým úrokem mají vždy hodnotu. Ale používání vysokých úrokových sazeb ke snížení inflace také vytváří potíže pro hospodářský růst, zaměstnanost a tak dále.

V USA však i přes vysoké úrokové sazby přetrvává inflace, která má dopad na hospodářský růst, a mnoho ukazatelů, jako je zaměstnanost, nenaplňuje prognózy. Na začátku roku 2024 se předpokládalo, že USA sníží úrokové sazby, ale čekání bylo dlouhé a nic se nestalo, což šokovalo trh a vytlačilo index USD v prvním čtvrtletí na 106 bodů, přičemž vrcholu dosáhlo v dubnu 2024.

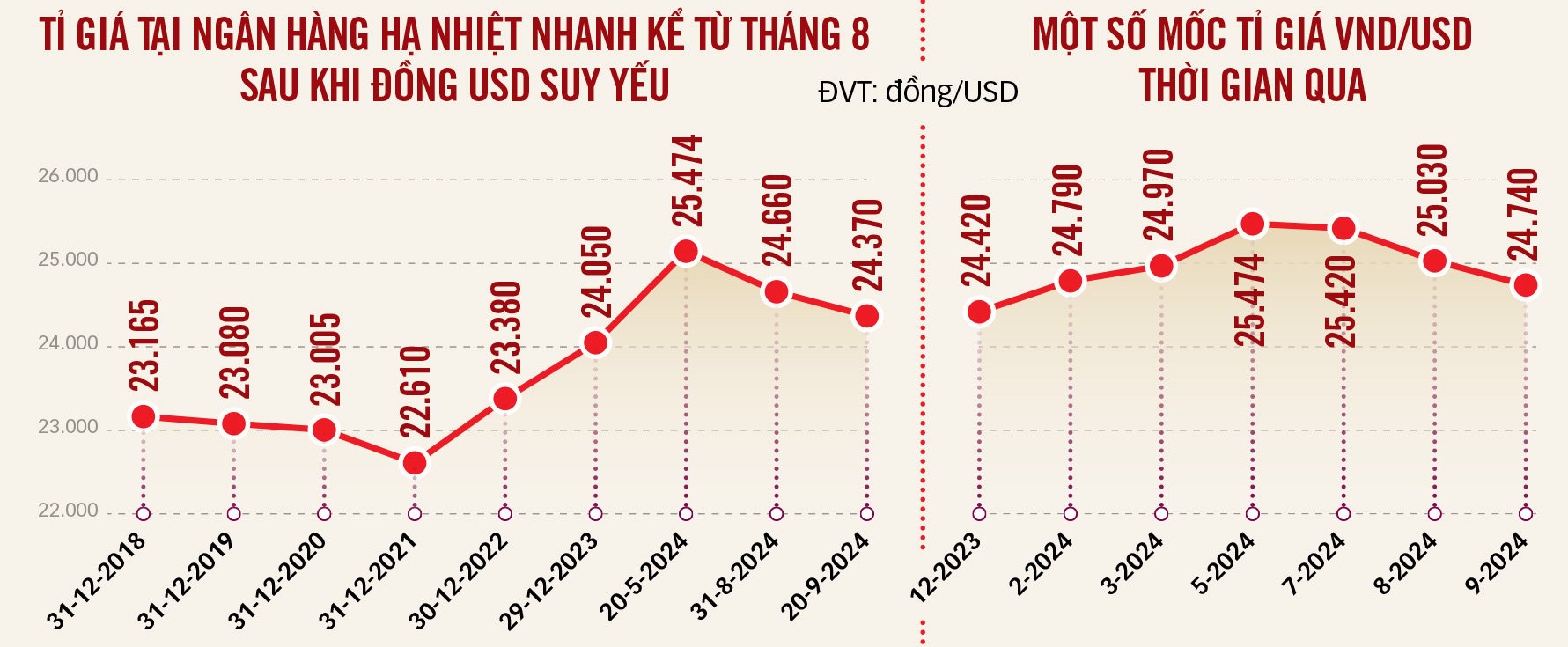

Jak již bylo zmíněno, směnný kurz VND/USD je vždy vázán na USD. Proto v prvních několika měsících roku VND vůči USD oslabil o více než 5 % a v jednu chvíli dosáhl 25 500 VND/USD. Nyní, když index USD klesl na 100, VND znovu získal svou hodnotu a někdy dosahuje pouhých 24 500 VND za 1 USD.

* VND posiluje; vrátí se k 24 000 VND/USD?

- Je pravda, že zvýšení kurzu na začátku roku způsobilo zmatek podnikům i lidem, protože v předchozích letech si zvykli na „stabilní směnný kurz“, přičemž nejvyšší znehodnocení dong-u nepřesáhlo 3 %. Skutečnost, že dong-u v prvním čtvrtletí roku 2024 oslabil o více než 5 %, proto vedla k obavám trhu, že by dong-u mohl v roce 2024 oslabit ještě více.

To vychází z přesvědčení, že i kdyby USA dále snížily úrokové sazby, úrokové sazby v USD zůstanou v roce 2024 stále vysoké a USD je silná měna s velkým podílem na trhu plateb. Směnné kurzy jsou v podstatě vždy ovlivněny dvěma faktory: rozdílem v inflaci a úrokových sazbách mezi USA a Vietnamem.

V současné době inflace v USA klesá, zatímco Vietnam se snaží udržet ji na 4–4,5 %, ale existuje mnoho nepříznivých faktorů, jako jsou přírodní katastrofy a úpravy mezd… Pravděpodobnost dalšího oslabení amerického dolaru vůči dong-wanu proto není vysoká.

Kurzové rozpětí 24 500 VND/USD bude pravděpodobně poměrně vyváženou úrovní. Předpověď kurzu USD/VND na celý rok je s kolísáním 2,5–3 %, což znamená, že se kurz USD/VND po prudkém nárůstu na začátku roku vrátí do „klidného“ stavu.

Grafika: T. ĐẠT

* Vzhledem k tomu, že USA zahájily program snižování úrokových sazeb v americkém dolaru a v listopadu se konaly prezidentské volby, představují tyto dva faktory klíčové zlomové body v řízení směnného kurzu. Jaká bude reakce Vietnamu?

- Ano, to jsou dva důležité body zlomu, které budou mít mnohostranný dopad na světovou i vietnamskou ekonomiku. Fed pravděpodobně v zbývajících třech měsících roku 2024 dále sníží úrokové sazby. Pokud jde o americké volby, jistě dojde k mnoha změnám politiky.

Bez ohledu na směr budou docházet k výkyvům. Vzhledem k stále více integrované ekonomice se domnívám, že potřebujeme maximální „tlumicí rezervy“, abychom se s těmito změnami vyrovnali. Obecným trendem je, že USD v blízké budoucnosti oslabí, protože snižování úrokových sazeb Fedem bude pokračovat, pravděpodobně až do konce roku 2025.

Za zmínku však také stojí, že mnoho mezinárodních prognóz naznačuje, že globální inflace v příštích několika letech dále klesne. Proto je uvolňování měnové politiky nezbytné nejen v USA, ale i v dalších ekonomikách. Země také snižují úrokové sazby. Když úrokové sazby klesají, USD oslabuje, ale oslabují i měny zemí, které úrokové sazby snižují. Tento dopad udrží USD v relativně stabilním kurzovém rozmezí. To je klíčový faktor a signál, který by mohl ovlivnit směnný kurz USD/VND.

Vzhledem k tomu, že ekonomika neochvějně sleduje vysoké cíle růstu a implementuje tržně orientovaný cenový plán, zůstává udržení inflace na cílové úrovni 4–4,5 % výzvou. Pro stabilitu směnného kurzu musí být centrální směnný kurz stabilní na základě vnitřních faktorů vietnamské ekonomiky, jako jsou kapitálové toky, hospodářský růst, platební bilance, zahraniční investice atd., a to kromě indexu USD. To je „tlumič šoků“.

Turisté si vyměňují peníze ve směnárně (1. obvod, Ho Či Minovo Město) - Foto: TU TRUNG

* Mnoho lidí interpretuje centrální směnný kurz, jako by hádali znělku pořadu, takže kromě toho, že by měl být „tlumičem nárazů“, jaké další signály by měl centrální směnný kurz oznámený Vietnamskou státní bankou vysílat?

- Současným mechanismem řízení směnného kurzu je centrální směnný kurz vyhlašovaný Vietnamskou státní bankou. Od centrálního směnného kurzu může trh kolísat v obou směrech (+/- 5 %), což znamená, že tržní směnný kurz má fluktuační rozpětí 10 %.

Nedávno, když centrální směnný kurz vzrostl o více než 3 %, se ceny na trhu občas pohybovaly kolem 25 500 VND za USD. To vedlo trh k pochopení trendu směnného kurzu a k vytvoření očekávání a prognóz pro obchodní účely, například někteří hromadili USD a jiní se ho snažili koupit… což dále zvyšovalo napětí na trhu.

Proto je při vyhlašování centrálního směnného kurzu nutné vzít v úvahu mnoho dalších faktorů z vietnamské ekonomiky, kromě kolísání indexu USD, aby se předešlo předvídané a reagující tržní situaci, kdy pokud index USD roste, roste i kurz USD/VND a naopak.

Jednoduše řečeno, centrální směnný kurz musí vysílat signál stability a fungovat jako tlumič nárazů, podobně jako stavba domu u moře. Pro stavbu je třeba určit maximální vzestup hladiny moře, tedy schopnost reagovat na stoupající hladinu a odolat jí, abyste se vyhnuli situaci, kdy z nadměrných obav ze stoupající vody postavíte dům daleko od břehu a pak ho budete muset přesunout zpět, když hladina vody tolik nestoupá. Toto dohadování je velmi nákladné.

Zde firmy spěchají s nákupy, když vidí rostoucí směnný kurz, ale když směnný kurz klesá, nakoupí příliš mnoho a přijdou o peníze.

Pan TRUONG VAN PHUOC

Data: WiGroup - Grafika: T. ĐẠT

* Jaký bude trend úrokových sazeb VND s uvolněním směnného kurzu USD/VND a bude to stačit ke změně trendů v držbě aktiv (VND, USD atd.)?

- Úrokové sazby úzce souvisí s inflací. Pokud je inflace na úrovni 4–4,5 %, úrokové sazby z vkladů mohou kolísat kolem míry inflace plus 1–2 %, což je očekávání vkladatelů ve Vietnamu – kladná reálná úroková sazba.

V prvních devíti měsících roku 2024 vykazovaly úrokové sazby z vkladů dva odlišné trendy: v prvních třech měsících sazby prudce klesly, ale od dubna 2024 do současnosti se opět zvýšily o 1 %. Předpověď je, že úrokové sazby budou i nadále růst, ale ne rychle, a zpomalí, odhaduje se, že vzrostou o dalších 0,3–0,5 %.

Důvodem je, že v posledních třech měsících roku musí banky zvýšit úvěry přibližně o stejnou částku jako v prvních osmi měsících, takže se zvyšuje i jejich potřeba vkladů. Lidé budou muset jistě zvážit držení aktiv, jakmile se směnný kurz USD/VND vrátí k obvyklému rytmu, kdy se bude zvyšovat o maximálně 3 % ročně, což je méně než úrokové sazby z vkladů ve VND.

* S klesajícími úrokovými sazbami v USD se zahraniční kapitál vrátí. Jaké jsou klíčové faktory pro přilákání kapitálu, zejména na vietnamský akciový trh?

- V posledních letech se kapitálové toky ze zemí celého světa hrnuly do USA, aby využily vysokých úrokových sazeb. Nyní, když USA začínají snižovat úrokové sazby, se tento trend obrací. K tomuto trendu bude docházet postupně. Tento kapitál se pravděpodobně „vrátí“ na rozvíjející se trhy, jako je Vietnam, a akciový trh je jednou z takových destinací.

Nicméně, kolik zahraničního kapitálu bude absorbováno a přilákáno, závisí na atraktivitě a stabilitě těchto ekonomik. Nízká inflace a stabilní směnný kurz v konečném důsledku přilákají repatriaci kapitálu. Proto je pro Vietnam zásadní udržovat makroekonomickou stabilitu, kontrolovat inflaci podle cíle a zabránit nadměrným výkyvům směnného kurzu USD/VND.

Zákazníci provádějící transakce v Techcombank, 1. okres, Ho Či Minovo Město - Foto: QUANG DINH

Firmy čelí menší zátěži z dluhu v USD.

V první polovině letošního roku se směnný kurz VND/USD někdy zvýšil až o 5 %, což postavilo mnoho podniků s úvěry denominovanými v USD do prekérní situace. Vzhledem k nedávnému prudkému poklesu směnného kurzu ve spojení se snížením úrokových sazeb Fedem si tyto podniky mohou vydechnout.

Pan Truong Thai Dat, ředitel Centra pro analýzu cenných papírů DSC, uvedl, že směnný kurz se ochladil a ve srovnání se začátkem roku vzrostl pouze o více než 2 %. Hlavním důvodem je oslabení amerického dolaru, čímž se snižuje hromadění aktiv, arbitráž za účelem získání kurzových zisků a tlak na čistý odchod zahraničních investorů z investičního trhu.

Podle expertů DSC nelze přehlížet regulační úsilí Vietnamské státní banky, která prodala z národních devizových rezerv přibližně 6,5 miliardy dolarů. Poté, co Fed začne snižovat úrokové sazby, zhruba na konci třetího nebo začátku čtvrtého čtvrtletí letošního roku, by Vietnamská státní banka mohla od systému zpětně odkoupit cizí měnu, aby doplnila rezervy, které dříve podporovaly trh.

Pan Dat také argumentoval, že hodnota vietnamské měny si ve srovnání se světovými měnami udržela určitý stupeň znehodnocení, což pomáhá zvyšovat konkurenční výhodu v exportu a přitahovat zahraniční investice.

Dr. Can Van Luc a tým autorů z výzkumného a vzdělávacího institutu BIDV se domnívají, že stabilnější směnný kurz přispěje ke snížení nákladů na dovoz. Výzkumný tým dále naznačuje, že snížení úrokových sazeb Fedem přispívá ke stabilizaci úrokových sazeb, čímž snižuje náklady na dluhový kapitál a investice v cizích měnách pro podniky.

Podle výzkumné skupiny přispěly ve Vietnamu klesající úrokové sazby v cizích měnách, zejména v USD, k nižším nákladům na úvěry v cizích měnách, a to jak u stávajících, tak u nových úvěrů.

Statistiky novin Tuoi Tre, založené na finančních zprávách, dále ukazují, že mnoho podniků s velkými dluhy denominovanými v USD zaznamenalo v první polovině roku 2024 „obrovské“ kurzové ztráty, jako například Novaland, Vietnam Airlines, Hoa Phat a mnoho podniků v sektoru elektřiny… Když směnný kurz klesá, nejzřetelnější výhodou je, že se tím sníží tlak kurzových ztrát na tyto podniky.

Jaká je tedy prognóza směnného kurzu na konci letošního roku? Pan Tran Duc Anh - ředitel makroekonomie a tržní strategie ve společnosti KB Securities Vietnam (KBSV) - se domnívá, že tlak na směnný kurz od nynějška do konce roku již není příliš velký.

Očekává se, že směnný kurz USD/VND klesne na přibližně 25 000 VND/USD, což představuje nárůst o 3,5 % oproti začátku roku, a to na základě faktorů, jako je vyplácení přímých zahraničních investic, lepší příjmy z remitencí v druhé polovině roku a oslabení USD poté, co Fed snížil úrokové sazby.

Zdroj: https://tuoitre.vn/ti-gia-em-dem-vnd-manh-len-20240922085727229.htm

Komentář (0)